Les tensions sur l’emploi américain se dissipent très lentement

Lien

- Le marché reste dominé par un vent d’optimisme, notamment s’appuyant sur l’éventualité d’un relâchement des conditions monétaires des grandes banques centrales. Néanmoins, comme nous l’avons indiqué récemment, la forte montée des bourses depuis le début d’année met le marché à risque d’éventuelles corrections, car beaucoup de bonnes nouvelles sont, d’après nous, dans le prix. En même temps, nous continuons à penser que la résilience de la croissance, la poursuite de la désinflation, même si lente par rapport à l’empressement de certains, et effectivement le relâchement de l’étau monétaire (attendu à la fin du printemps), devrait rester un soutien au marché.

- Le rapport emploi aux Etats-Unis pour le mois de février, comme toujours très attendu, a donné un message mitigé, même si plutôt dominé par des signes de modération des tensions sur le marché du travail. Plutôt une bonne nouvelle pour la Fed.

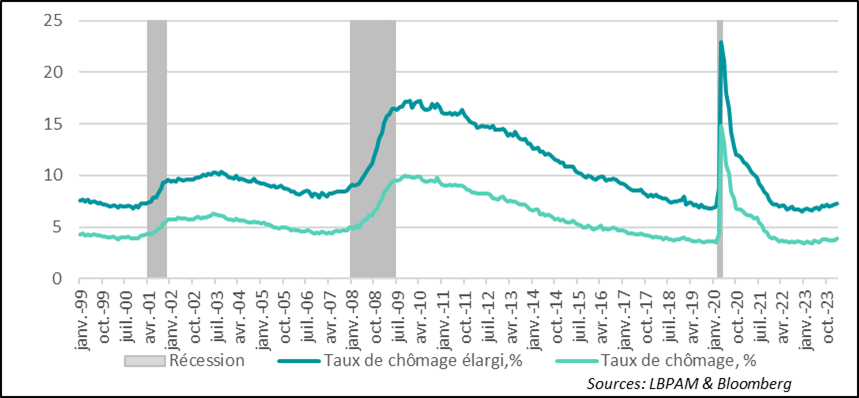

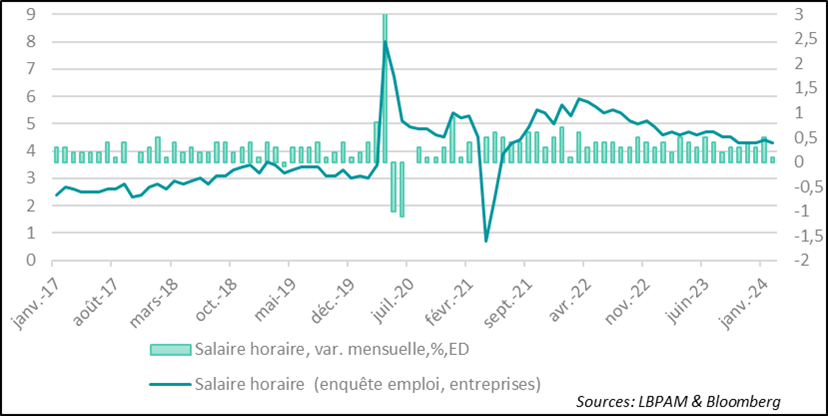

- Même si les créations d’emplois ont été bien supérieures aux attentes, 275 mille, les fortes révisions à la baisse des deux moins précédents (-165 mille), en atténuent l’ampleur. Aussi, le taux de chômage a de nouveau remonté, passant à 3,9%, un chiffre encore historiquement faible, mais le plus élevé depuis janvier 2022. Aussi, les hausses des salaires, ralentissent nettement sur le mois (0,1% contre 0,5% le mois précédent), même si en glissement annuel elles reculent faiblement à 4,3%.

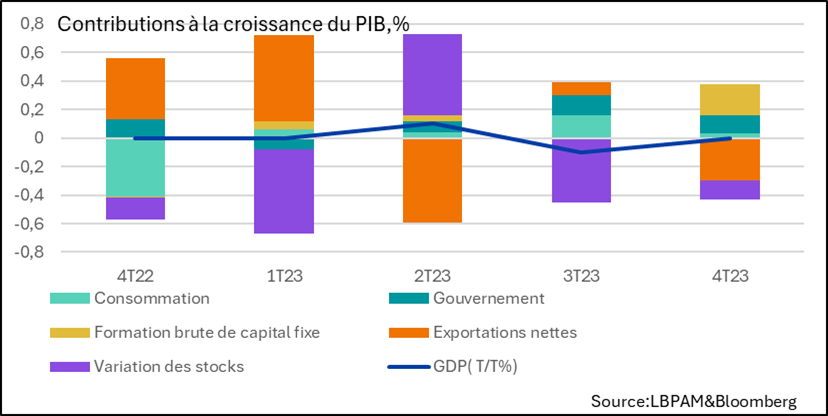

- En Zone Euro, on savait que le PIB avait stagné au 4T23, néanmoins on n’avait pas tous les détails sur les contributions à la croissance des différents postes de la demande. On a ainsi confirmé que du côté de la demande intérieure, la consommation était restée atone, alors que la dépense publique maintenait une contribution solide. La bonne nouvelle pour l’avenir, a été la contribution positive marquée de l’investissement. Nous attendons toujours des chiffres faibles de croissance au 1S24, mais avec une tendance à l’embellie graduelle de la conjoncture.

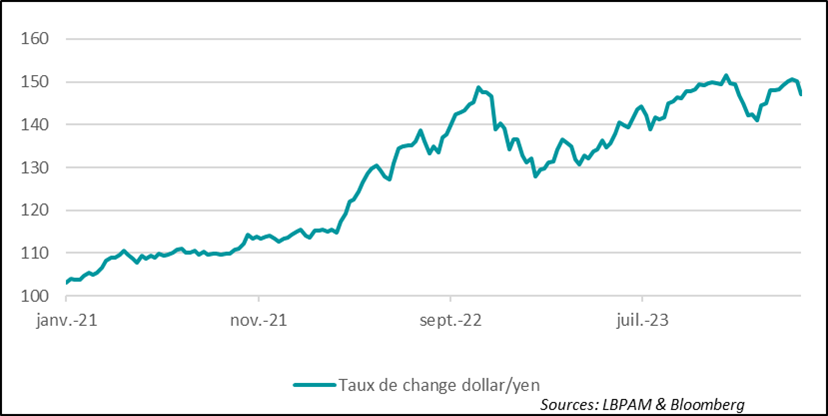

- Au Japon, la spéculation continue de monter sur le possible abandon de la politique monétaire ultra-accommodante lors de la réunion de la Banque du Japon (BoJ) le 19 mars prochain. De fait, le yen se renforce nettement, affectant négativement la bourse.

- Les résultats préliminaires des élections parlementaires au Portugal semblent mettre en tête le parti de centre droit (AD) laissant derrière le Parti Socialiste, au pouvoir depuis 2015. Le fait le plus marquant est la montée du parti populiste d’extrême droite (Chega, créé en 2019) qu’aurait plus que triplé son nombre de sièges. Aussi, à ce stade, seule une coalition pourrait gouverner le pays. Mais la nature d’une telle coalition est difficile à dessiner, surtout vu le poids considérable de Chega. De ce fait, il est difficile de donner les contours d’un éventuel programme de gouvernement.

Il est indéniable, qu’en partie, la solide performance des indices boursiers, dont certains battent des records historiques en ce début d’année, s’appuie sur l’anticipation de baisses des taux directeurs dans grades banques centrales, notamment de la part de la Fed et la BCE.

Ces anticipations s’appuient sur les discours des banquiers centraux que, comme la semaine dernière, dans les déclarations de J. Powell au Congrès américain ou de C. Lagarde après la réunion de politique monétaire de la BCE, ont suggéré que des baisses de taux étaient proches. Mme Lagarde a même laissé entendre qu’une baisse en juin serait possible si les données allaient dans le sens des projections économiques de l’institution, notamment concernant l’évolution des salaires.

Vendredi dernier, aux Etats-Unis, nous avons eu le rapport emploi pour le mois de février. Il a donné un message mitigé, même si la balance penchait plutôt vers une modération des tensions sur le marché du travail.

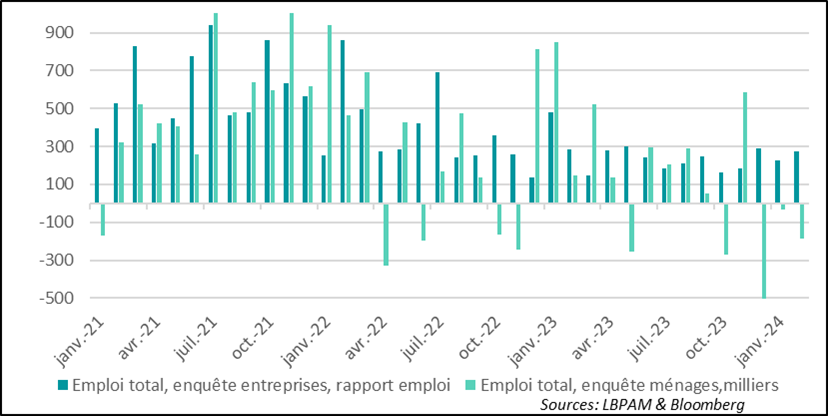

Le premier message du rapport, selon l’enquête auprès des entreprises, est une image plutôt robuste du marché de l’emploi, avec 275 mille créations d’emplois, bien au-dessus des anticipations, et du niveau « naturel » d’entrants sur le marché du travail. Néanmoins, le nombre de créations a été fortement révisé à la baisse sur les deux mois précédents, de 165 mille, modérant le message des fortes créations de postes de travail en février.

En outre, du côté de l’enquête auprès des ménages, on a vu le taux de chômage monter à 3,9%, soit le niveau le plus élevé depuis janvier 2022. Ceci suggère qu’il y a bien un fléchissement du dynamisme du marché du travail.

Fig.1 Etats-Unis : Le taux de chômage monte à 3,9% en février, le niveau le plus élevé depuis janvier 2022.

En même temps, nous continuons à voir des messages un peu contradictoires entres l’enquête auprès des ménages et auprès des entreprises. En effet, cette dernière continue à donner un message bien plus favorable. On pourrait certes avoir des nouvelles révisions à la baisse des créations d’emplois le mois prochain. Néanmoins, il est toujours difficile de déterminer quelle enquête donne la « vraie » image des créations au mois le mois. Il n’empêche que c’est le troisième mois consécutif que l’enquête auprès des ménages révélés des destructions d’emplois.

Fig.2 Etats-Unis : Les enquêtes auprès des entreprises et auprès des ménages donnent un message différent sur la dynamique de l’emploi

On a tendance à penser que ces chiffres, bien que mitigés, soulignent plutôt un moindre dynamisme sur le marché du travail.

Ceci semble se refléter dans des faibles gains sur les salaires au cours du mois, avec une progression de 0,1%, la plus faible depuis mars 2022. Il ne faut évidemment pas extraire de ce point une tendance, d’autant plus qu’en glissement annuel l’évolution des salaires reste élevée à 4,3%, soit bien au-dessus du niveau qui serait compatible avec une inflation proche de 2%

Fig.3 Global : l’activité dans les services s’améliore en ce début d’année

Si confirmée, cette tendance à la décélération des salaires serait vue comme très favorable par la Fed et pourrait cimenter une éventuelle baisse des taux en juin. Néanmoins, il est probable que les banquiers centraux attendront d’avoir des statistiques plus solides sur les salaires que celle issues du rapport emploi qui souffrent d’un fort effet de composition. Nous aurons les statistiques de la Fed d’Atlanta, plus fiables, la semaine prochaine qui nous diront si effectivement la tendance de décélération des salaires reste bien à la baisse.

Fig.4 Etats-Unis : On attendra de voir si les statistiques plus fiables de la Fed d’Atlanta

Ce qui est certain est que la Fed restera prudente et patiente sur la politique à suivre et ne risque pas de se précipiter à moins des nouvelles de ralentissement économique bien plus marquées que celle que nous voyons aujourd’hui. Nous continuons à tabler sur le début de baisses de taux en juin, mais l’ampleur des baisses, d’après nous, sera modéré en 2024 du fait de la persistance de pressions inflationnistes dans certains segments de l’économie américaine.

Les données sur l’inflation qui seront publiées cette semaine participeront aussi à déterminer la décision de la Fed dans les mois à venir.

On sait que la croissance en Zone Euro stagne depuis plus d’un an. Au 4T23 on savait que la croissance avait été nulle, même si des grandes différences existaient dans la région, avec notamment l’Allemagne contribuant à plomber l’expansion économique de la zone.

Nous avons maintenant les détails régionaux sur la contribution des différents postes de la demande à la croissance du PIB au 4T23. Sans surprise, on voit que sur l’ensemble de la zone la consommation est restée faible à la fin de l’année. Aussi, que la dépense publique est reste une source de soutien. Néanmoins, la bonne nouvelle pour l’avenir est que l’investissement semble avoir bien mieux résisté, ce qui pourrait s’avérer un soutien important pour renouer avec une croissance plus solide dans les trimestres à venir.

Pour l’instant, nous continuons à anticiper un retour très graduel vers une expansion plus solide, qui gagnerait vraiment en dynamisme vers la fin 2024.

Fig.5 Zone Euro : L’investissement résiste eu 4T23

La spéculation continue à gagner du terrain sur l’éventuelle sortie de la politique ultra accommodante de la part de la BoJ. Plusieurs membres du comité de politique monétaire ont récemment suggéré qu’ils étaient plus confiants sur la sortie de la période de déflation. En outre, les récentes données sur les salaires, en ligne sur les anticipations de la banque, et une évolution économique plus favorable (révision à la hausse du PIB au 4T23), pourraient valider cette décision.

Cette spéculation se voit surtout dans la nouvelle tendance à l’appréciation du yen depuis fin février. Evidemment, on a déjà assisté à ce type de mouvements et on se doit d’être prudents. Mais, il est vrai que la BoJ pourrait valider rapidement sa sortie alors que l’économie japonaise semble tenir, que l’économie mondiale s’avère résiliente, et surtout qu’effectivement l’inflation semble se maintenir de manière persistante au-dessus des 2%. Nous mettons la probabilité de sortie un peu au-dessus de 50% lors de la réunion du 19 mars.

Fig.6 Japon : La spéculation sur une éventuelle sortie de la politique monétaire ultra-accommodante de la BoJ le 19 mars prochain se voit surtout dans l’appréciation du yen