Lettre Stratégie & Investissement | Le resserrement monétaire n’est pas indolore

Link

En ce début d’année 2023, l’économie mondiale demeure résiliente : la Zone Euro évite la récession, la Chine redémarre et la croissance américaine résiste. Dans un contexte d’économie en surchauffe, cette éclaircie ravive cependant les pressions inflationnistes, nécessitant des banques centrales un maintien des politiques monétaires restrictives, tant qu’une récession marquée ou qu’une crise financière systémique n’ont pas fait leur apparition.

Nous pensons toujours que l’économie va ralentir, avec une croissance limitée en Zone Euro et une légère récession aux Etats-Unis dans la seconde partie de l’année. Cela permettrait un ralentissement graduel de l’inflation sous-jacente, même si elle devrait rester au-dessus de la cible de 2% jusqu’en 2024. La Fed et la BCE vont encore légèrement remonter leurs taux d’ici l’été et surtout les maintenir à un niveau élevé par la suite.

Les incertitudes restent fortes durant cette sortie de crise de la Covid, commandant de rester flexible et de s’exposer de façon sélective aux différentes classes d’actifs. Nous maintenons une allocation d’actifs prudente sur les marchés actions qui n’offrent pas de prime suffisante face au risque de pincement des marges. Nous préférons les obligations d’entreprises de qualité qui offrent des rendements intéressants.

Les vues de la Gestion à trois mois : Pas de catastrophe, mais des perspectives toujours compliquées

Nos convictions sur l’environnement économique global à un horizon de trois mois

D’un côté, le stress bancaire de mars montre que les marchés et l’économie ne sont pas insensibles aux resserrements monétaires massifs commencés il y a plus d’un an. Si nous ne pensons pas que ce stress soit systémique, il risque cependant de renforcer quelque peu le ralentissement économique à venir. D’un autre côté, la croissance continue de résister mieux qu’attendu, ce qui entraine aussi une plus forte persistance des tensions inflationnistes. Cela dit, notre scénario est peu amendé. Nous anticipons toujours que la Zone Euro pourrait éviter une récession cette année grâce à l’atténuation du choc énergétique et à la forte reprise de la Chine, mais qu’elle connaitra une croissance faible, alors qu’une légère récession reste probable aux Etats-Unis courant 2023. C’est la conséquence du resserrement des conditions monétaires, qui doivent rester restrictives pour reprendre durablement le contrôle sur l’inflation. C’est pourquoi nous pensons que les banques centrales n’en ont pas totalement fini avec les hausses de taux et surtout qu’elles vont maintenir les taux élevés au cours de l’année prochaine.

Le stress bancaire de mars ne devrait pas avoir de conséquences systémiques mais renforce notre conviction que le resserrement massif des conditions monétaires depuis un an, a un impact sur les marchés et, in fine, sur l’économie.

Quelques banques ayant des vulnérabilités spécifiques (banques locales américaines moins régulées ayant des « business model » très concentrés, Crédit Suisse) ont subi des sorties de dépôts massives, les poussant vers le défaut et entrainant une défiance généralisée envers le système bancaire. Mais les systèmes bancaires et en particulier les grandes banques systémiques sont globalement très solides des deux côtés de l’Atlantique, en termes de capitalisation comme de liquidité. Par ailleurs, les autorités de régulation comme les banques centrales ont réagi vite et fort pour limiter la diffusion du stress aux autres banques et aux marchés, en organisant la résolution des institutions en difficulté, en évitant les pertes pour les déposants et en injectant massivement des liquidités dans le système bancaire. Au total, les tensions interbancaires sont restées limitées, les actifs non bancaires ont bien résisté et le gel des marchés de crédit semble évité. Toutefois, cet épisode risque de renforcer le durcissement des conditions financières et surtout des conditions de crédit, mais modérément par rapport à ce qui était déjà en cours (et intégré dans notre scénario). En effet, les banques indiquaient déjà vouloir durcir les conditions d’octroi de crédit aux ménages et aux entreprises et le coût des crédits avait déjà nettement augmenté en 2022, ce qui est un des canaux habituels de transmission du resserrement des politiques monétaires à l’économie réelle. Cela dit, cet événement rappelle que lorsqu’il s’agit de sortir d’une ère de politique ultra-accommodante, des tensions financières et une volatilité accrue sont à prévoir.

Concernant l’économie, les dernières données confirment que la croissance résiste mieux qu’anticipé partout dans le monde pour ce début d’année 2023. L’économie américaine bénéficie du rebond de la consommation des ménages début 2023 après un ralentissement fin 2022, qui bénéficie de la baisse du prix de l’énergie et de la solidité du marché de l’emploi. En Zone Euro, l’activité semble repartir un peu après avoir stagné fin 2022. Le secteur des services continue de croître et le choc énergétique s’estompe nettement, ce qui permet à la confiance des entreprises de rebondir à des plus hauts depuis le début de l’invasion de l’Ukraine. Le marché de l’emploi reste également tendu avec un taux de chômage qui se maintient à un plus bas historique (6,6% en février). Enfin, le rebond de l’activité en Chine est plus rapide et fort qu’attendu, grâce à la fin de la politique Zero-Covid et l’accent remis sur la croissance par les autorités. Cela permet un rebond de l’activité dans les services et une stabilisation de l’activité dans la construction après deux ans de forte baisse.

En l’absence de ralentissement de l’activité, les pressions inflationnistes sont de plus en plus persistantes. L’inflation ralentit bien aux Etats-Unis depuis le milieu de l’année dernière et en Europe depuis la fin 2022, mais uniquement grâce au ralentissement de l’inflation énergétique. En réalité, l’inflation alimentaire et l’inflation sous-jacente (i.e. hors énergie et alimentation) restent quasiment stables aux Etats-Unis, à des niveaux très élevés et augmentent encore en mars en Zone Euro. Ainsi, l’inflation sous-jacente ralentit seulement de 4,7% à 4,6% aux Etats-Unis en février et elle accélère encore en mars en Zone Euro à 5,7%. Cela reflète l’absence de forte baisse du prix des biens malgré la normalisation des chaines de production mondiales et surtout la poursuite des pressions inflationnistes fondamentales dans les services.

Cela confirme notre vue que les pressions inflationnistes ont peu de chance de disparaitre d’elles-mêmes tant que les économies sont en surchauffe. Or elles le sont, comme le montrent les taux d’emplois vacants par chômeur qui restent proches de leurs plus hauts post-Covid et nettement au-dessus de leur niveau pré-Covid. Dans ce contexte, les pressions salariales restent très élevées aux Etats-Unis et augmentent encore en Zone Euro début 2023.

Face aux surprises haussières sur la croissance et l’inflation, les banques centrales maintiennent leur attention sur la hausse des prix en essayant de séparer au maximum les problèmes qui relèvent de la stabilité économique ou de la stabilité financière. Certes, la Fed a injecté plus de 300 Mds dans le système bancaire en deux semaines et la BCE s’est déclarée prête à utiliser à nouveau ses outils de crise si nécessaire. Mais dans le même temps, elles ont continué de remonter leur taux en mars malgré les tensions sur les marchés (+0,25% à 5% pour la Fed et +0,5% à 3,0% pour la BCE). Pour la suite, elles ne se sont pas engagées fermement à de nouvelles hausses de taux à cause des incertitudes. Mais, elles ont indiqué qu’elles n’en avaient pas fini avec les hausses de taux pour reprendre le contrôle de l’inflation, si le stress bancaire ne faisait pas dérailler leur scénario économique.

Nous pensons que la BCE va encore remonter ses taux à deux reprises au cours du 2ème trimestre et que la Fed les remontra encore une fois, les portant respectivement à 3,5% et à plus de 5% d’ici juin. Surtout, nous pensons qu’en l’absence de récession abrupte, la Fed comme la BCE devraient maintenir leurs taux à ces niveaux élevés au moins jusqu’à courant 2024, même si la croissance faiblit entre temps.

Nous continuons de penser que l’économie ne restera pas durablement insensible aux resserrements monétaires. Elle devrait ralentir maintenant que les banques durcissent leurs conditions d’octroi de crédit et que l’épargne excédentaire accumulée pendant la Covid aux Etats-Unis est quasiment épuisée. Cela devrait entrainer une croissance faible en Zone Euro et même une légère baisse de l’activité aux Etats-Unis dans la seconde partie de l’année. Dans ce cas, nous pensons que les pressions inflationnistes pourraient refluer lentement, permettant un déclin graduel de l’inflation sous-jacente vers la cible de 2% d’ici deux ans.

Nos convictions financières à un horizon de trois mois

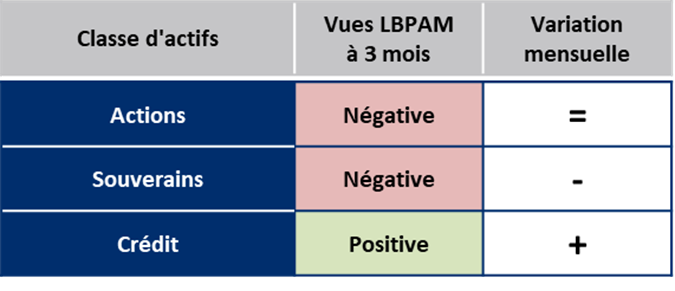

- L’incertitude concernant l’atterrissage des économies de part et d’autre de l’Atlantique a encore augmenté. D’un côté, la résilience de l’économie et la persistance des pressions inflationnistes plaident pour une poursuite du resserrement monétaire, tant que la baisse de l’inflation ne va pas au-delà du repli des prix de l’énergie. D’un autre côté, le stress bancaire du mois de mars illustre le fait que le resserrement monétaire déjà réalisé a été massif et il pourrait même renforcer les pressions à la baisse sur l’économie dans les prochains trimestres. Nous pensons que le stress bancaire ne devrait pas entrainer un choc financier majeur mais il conforte notre scénario de ralentissement marqué de l’économie et de persistance des politiques monétaires restrictives, ce qui nous pousse à privilégier la prudence dans notre allocation d’actifs.

- Notre positionnement reste défensif sur les actions européennes et américaines, qui n’ont pas corrigé en mars et restent assez chères compte tenu du niveau plus élevé des taux d’intérêts. Surtout, les marchés intègrent un scénario encore trop favorable pour les entreprises. Les bénéfices sont globalement mal orientés et l’échéance d’un pincement des marges se rapproche à travers la double dynamique du ralentissement de l’activité à venir alors que les coûts restent élevés (salaires…). Concernant la Chine, nous continuons d’y voir une opportunité tactique. Si les risques géopolitiques restent élevés, la réouverture devrait entrainer un rebond économique qui rendrait la cible officielle de croissance de 5% du PIB pour 2023 largement dépassable selon nous.

- La volatilité sur les taux d’intérêt a été extrême en mars et ne devrait se résorber que partiellement tant que les politiques monétaires restent restrictives. Nous pensons que la fin des hausses de taux directeurs s’approche mais n’est pas encore passée et que, surtout, les banques centrales maintiendront des taux élevés dans les prochains trimestres en l’absence de récession abrupte ou de choc financier systémique. Si une grande partie de la normalisation des taux d’intérêt est probablement derrière nous, la baisse des taux en mars est selon nous un peu exagérée. Cela nous encourage à redevenir un peu plus prudents sur les dettes souveraines à court terme en privilégiant les pays solides et les maturités courtes en Europe.

-

Nous surpondérons les obligations d’entreprise en privilégiant toujours les entreprises les plus solides (Investment Grade vs High Yield). La résilience observée des fondamentaux des entreprises depuis le début de l’année (cash-flow, levier…) devraient permettre de limiter la hausse des défauts dans un environnement où l’économie ne se contracte pas fortement. Même si les primes de crédit déjà assez basses, les taux de rendement offerts sur les marchés sont attractifs.

-

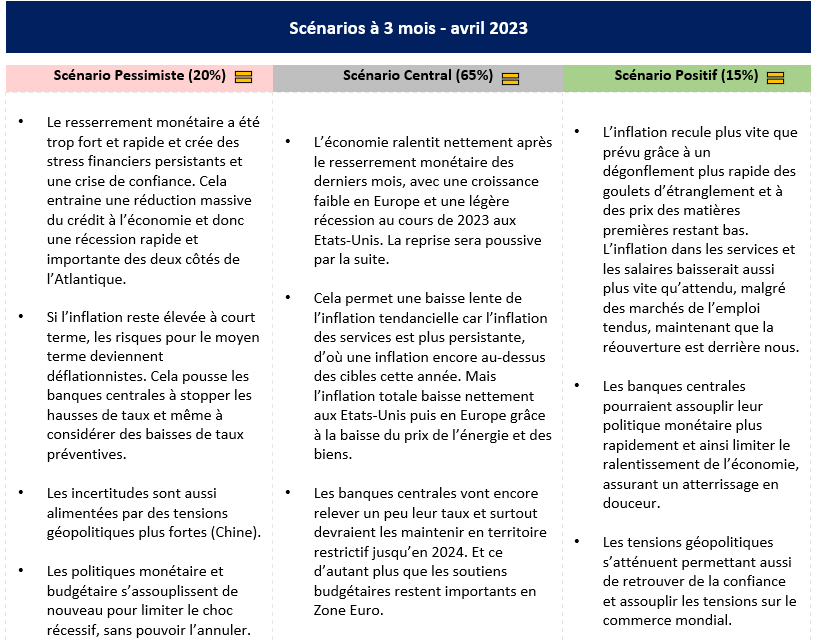

Notre scénario central s’appuie sur un ralentissement de l’économie : une stagnation en Europe et une légère récession courant 2023 aux Etats-Unis. Le scénario négatif, dans lequel les tensions financières resteraient élevées et réduiraient fortement l’offre de crédit, une récession plus importante entrainerait une forte baisse des taux et une correction des actifs risqués (probabilité de 20%).

Nos scénarios à un horizon de trois mois

-

Implications marché du scénario pessimiste

o Taux longs : +1,5% pour le Bund et +2,5% pour le T Bond

o Actions : -30% en Europe, -25% aux États-Unis et dans les Emergents

o L’USD à 1,03 et le cours du pétrole brut à 60 $

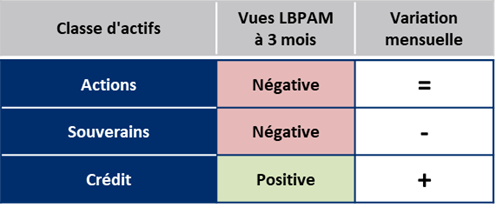

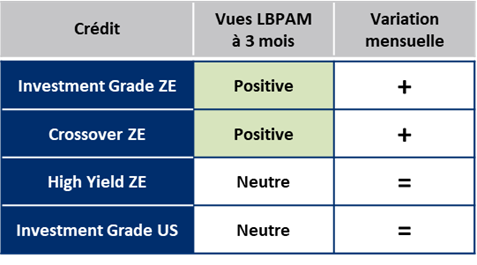

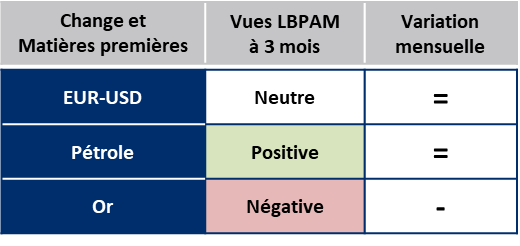

Synthèse des vues à trois mois de la Gestion par classe d’actifs

Après un mois 2023 mitigé sur les actifs risqués, lié à une période de stress bancaire aux Etats-Unis et en Suisse, nous pensons que, sans contagion à la zone Euro, les évènements récents sont propices à maintenir une pression sur les données économiques à venir, notamment par le canal de distribution du crédit. Dans ce cadre, les banques centrales devraient maintenant bientôt finaliser leurs resserrements monétaires pour lutter contre une inflation cœur toujours forte. Nous pensons que les taux vont donc remonter. Nous sommes négatifs à nouveau sur la partie Etats, toujours en retrait sur les actions, au profit du crédit IG ainsi que des placements monétaires.

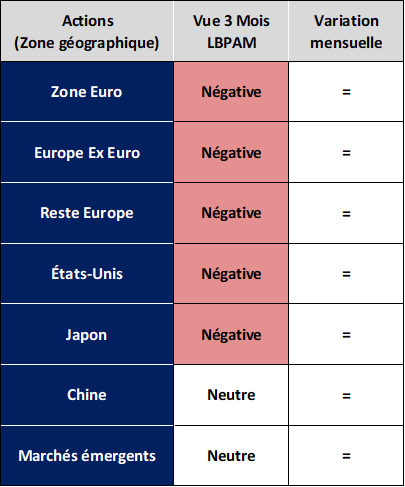

Pas de changement majeur, avec une vue très prudente sur les actions américaines et de la zone euro. En effet, le plus grand recul que nous attendons sur les bénéfices des entreprises se concentre sur l'Europe et les États-Unis. Jusqu'à présent, ces deux marchés n'ont connu que des révisions à la baisse limitées des bénéfices (Europe) ou se négocient à des multiples élevés (États-Unis). En revanche, nous conservons un point de vue plutôt constructif sur les indices liés aux matières premières tels que le Royaume-Uni, le Canada ou l'Australie. Nous sommes également constructifs à court terme sur la Chine (réouverture, augmentation des dépenses de consommation, amélioration de l'immobilier / achèvement de projets plus anciens). Mais à plus long terme, nous avons désormais une nette préférence pour l'Inde. Le marché est moins cher après le scandale Adani, et la tendance positive globale n'est pas menacée. Un PE de 19 fois, même si élevé, est un bon point d'entrée pour ce marché.

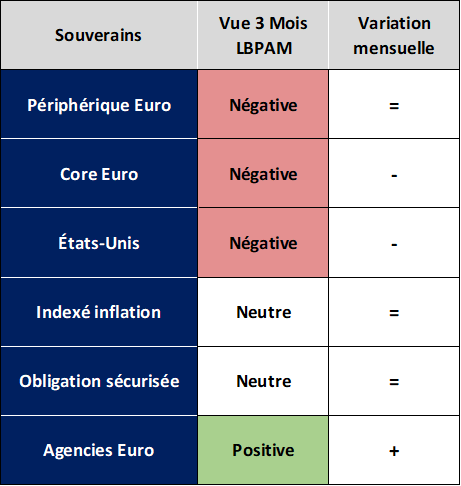

Nous abandonnons notre vue neutre sur les marchés obligataires et adoptons un biais négatif pour des raisons de valorisation principalement. Outre-Atlantique, les attentes de marché de baisse des taux directeurs dès le second semestre 2023 nous semblent agressives. En Zone Euro, nous estimons que la BCE pourrait aller au-delà de ce qui est intégré par le marché monétaire actuellement. Par ailleurs, les taux obligataires globaux devraient se tendre en conséquence de la diminution de la prime d’aversion pour le risque. Nous conservons une vue défensive sur la dette italienne en raison de sa cherté relative mais diminuons notre objectif du fait d’un soutien des investisseurs domestiques. Enfin, nous conservons des positions longues sur l’inflation à court terme et vendeuses sur le long terme.

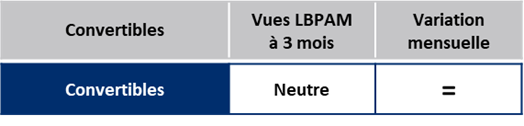

Nous restons constructifs, sur cette classe d’actif, qui, en mars a bien résisté (malgré des actions baissières et des tensions sur les spreads de crédit compensées partiellement par la baisse des taux d’intérêt) En effet, avec nos perspectives prudentes sur les marchés actions (pincement des marges, activité faible), les obligations convertibles avec des valorisations (spread et volatilités implicites) toujours attractives restent donc un bon véhicule pour traverser ces marchés en plein « repricing ». De plus, le marché primaire redevient actif pour les émetteurs ce qui va continuer à offrir des opportunités dans les mois à venir.

Nous renforçons notre biais positif sur la classe d’actifs crédit IG à la suite du mouvement d’aversion au risque récent. Nous pensons que le système bancaire est bien capitalisé et capable de traverser la crise actuelle. Ce secteur nous parait offrir un attrait important notamment sur la partie senior. Avec des banques centrales proches de la fin du cycle de hausse de taux, le segment IG dans son ensemble offre un couple rendement/risque attractif. La partie HY pour sa part nous parait un bon actif de portage, mais les niveaux de valorisations nous semblent déjà un bon reflet d’une classe d’actif qui pourrait être plus à risque si jamais le cycle économique se retournait plus rapidement.

Le différentiel de taux courts a continué d’évoluer en faveur de l’euro et le niveau de la devise reste un peu en retard par rapport au mouvement de taux. A horizon 3 mois, il semble probable que le point haut ait été atteint en termes de taux directeurs du côté de la FED ce qui devrait être un soutien pour l’euro. Cela dit le « carry » va rester sensiblement en faveur du dollar et vient contrebalancer en partie ces éléments nous amenant à une vue relativement neutre sur l’EUR/USD à partir des niveaux actuels avec une cible à 1,09.

La réouverture de l’économie chinoise ainsi qu’une croissance économique mondiale plus résiliente, notamment en Zone Euro, devraient soutenir la demande de pétrole dans un contexte de restriction de l’offre de la part de la Russie.

Après la forte hausse des prix de l'Or au mois de mars, le cours du métal jaune devrait refluer du fait de l'apaisement des inquiétudes concernant le système bancaire mondial.

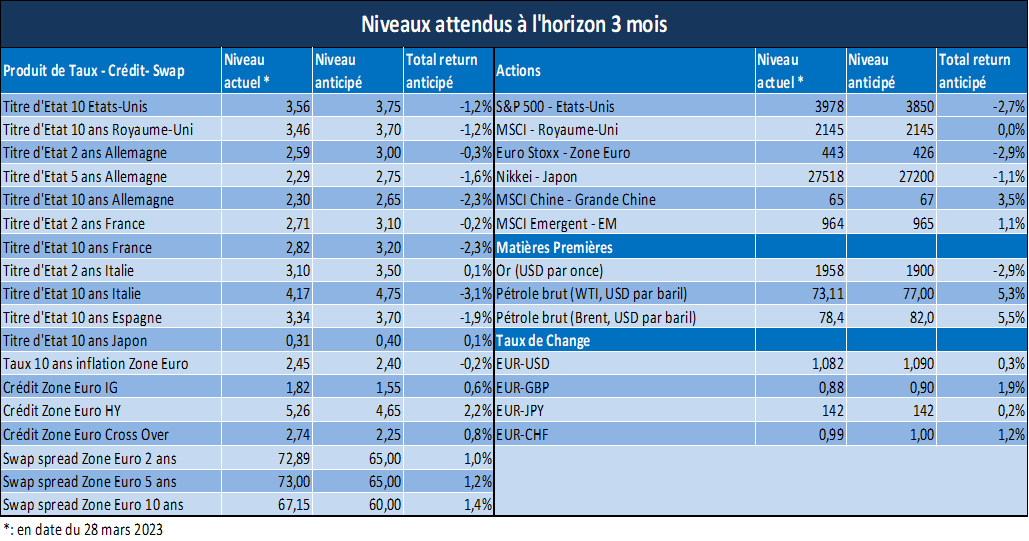

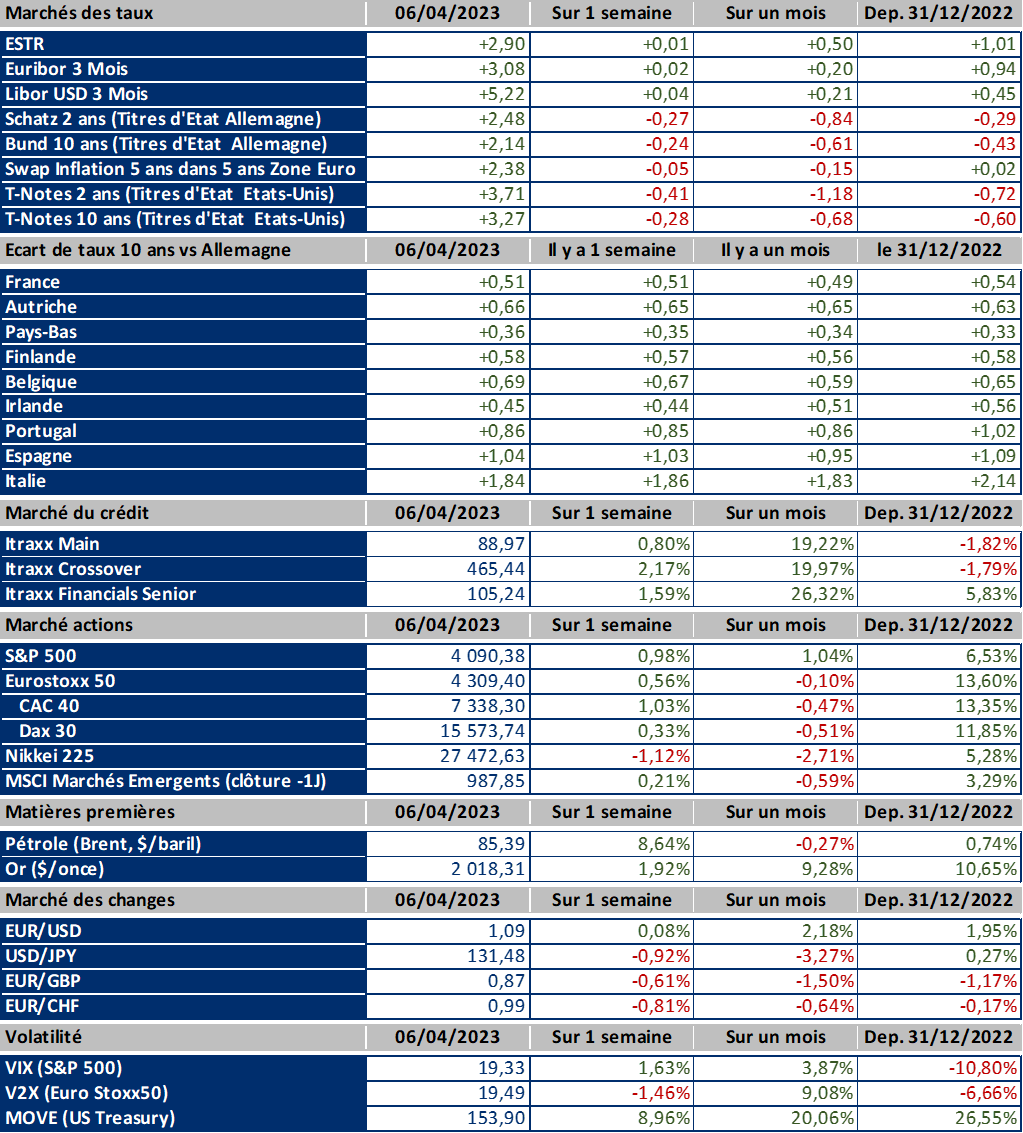

Anticipations à trois mois des niveaux de marché