Lettre Stratégie & Investissement | Les marchés voient le verre à moitié plein

Link

Même si la croissance de l’activité et des profits des entreprises est faible, ils résistent mieux qu’on pouvait le craindre début 2023. La Zone Euro a stagné en évitant la récession cet hiver, la Chine redémarre et la croissance américaine reste positive. Cela dit, la croissance est inégale, tirée uniquement par la consommation aux Etats-Unis et en Chine et par les services en Europe, alors que le cycle industriel se dégrade. Par ailleurs, le stress bancaire ne se transforme pas en choc financier mais accentue la détérioration des conditions de crédit qui fait suite au resserrement des politiques monétaires depuis un an.

Dans un contexte d’économie en surchauffe prolongée, les pressions inflationnistes commencent à peine à se réduire et restent bien trop élevées. Les banques centrales vont probablement stopper leurs hausses de taux d’ici l’été mais elles devront maintenir des politiques monétaires restrictives à moins qu’une récession marquée ou qu’une crise financière systémique ne fassent leur apparition.

Nous pensons toujours que l’économie va ralentir, avec une croissance limitée en Zone Euro et une légère récession aux Etats-Unis dans la seconde partie de l’année. Cela permettrait un ralentissement graduel de l’inflation sous-jacente, même si elle devrait rester au-dessus de la cible de 2% jusqu’en 2024. Les incertitudes restent fortes durant ce cycle, commandant de rester flexible et de s’exposer de façon sélective aux différentes classes d’actifs. La faiblesse des primes de risques, en particulier sur les actions, nous pousse à rester prudents dans notre allocation d’actifs. Nous préférons les obligations d’entreprises de qualité qui offrent des rendements intéressants, et restons très sélectifs sur les actions.

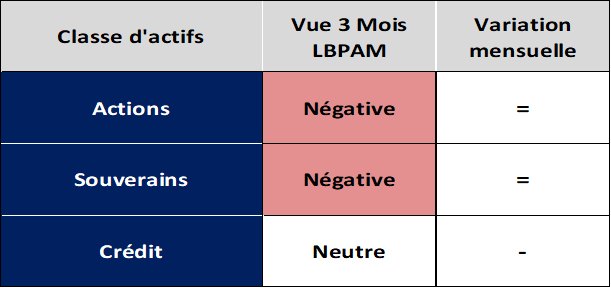

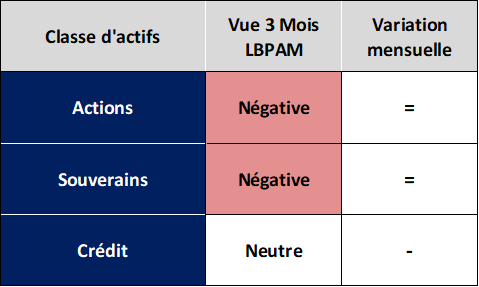

Les vues de la Gestion à trois mois : Vers la fin du cycle de hausse des taux directeurs mais pas le début de leur baisse

Nos convictions sur l’environnement économique global à un horizon de trois mois

L’économie a mieux résisté qu’on pouvait le craindre cet hiver, même si la croissance est restée faible au 1er trimestre, à l’exception de la Chine. Le corollaire de cette résistance est que les économies développées restent en surchauffe, avec des taux de chômage à des plus bas historiques et une croissance des salaires qui ne se normalise pas. Dès lors, les pressions inflationnistes ne ralentissent pas aussi vite que certains l’espéraient. Le stress bancaire n’a pas disparu et, sans causer de crise, devrait contribuer au resserrement des conditions financières nécessaire pour reprendre durablement le contrôle sur l’inflation. C’est pourquoi nous pensons que si le cycle de hausses de taux directeurs approche de sa fin, les banques centrales devront maintenir les taux élevés au cours de l’année prochaine. Cela limitera la croissance et nous continuons d’anticiper une croissance faible en Zone Euro et même une légère baisse de l’activité aux Etats-Unis dans la seconde partie de l’année. Si c’est le cas, nous pensons que les pressions inflationnistes pourraient refluer lentement, permettant un déclin graduel de l’inflation sous-jacente vers la cible de 2% d’ici deux ans.

Comme nous le pensions, le stress bancaire depuis mars n’a pas entrainé de crise financière, mais il persiste et contribue à réduire l’accès aux financements pour l’économie réelle. Cela devrait contribuer à plafonner la croissance dans les prochains trimestres, essentiellement aux Etats-Unis.

Depuis la faillite de quelques banques ayant des vulnérabilités spécifiques (banques locales américaines moins régulées ayant des « business model » très concentrés, Crédit Suisse), d’autres banques américaines restent sous pression et la défiance envers le système bancaire persiste. Mais la réponse rapide des autorités (dont 100 Mds de francs suisses et les plus de 300 Mds de dollars de refinancement bancaire fourni par les banques centrales) et la solidité des grandes institutions systémiques ont permis de limiter la diffusion du stress. Au total, les banques américaines et européennes indiquent qu’elles resserrent fortement l’offre de crédit, en particulier pour les entreprises et la consommation, mais pas beaucoup plus fortement que fin 2022 et moins que lors des précédentes crises financières (2001, 2008 ou 2012). Les banques indiquent surtout que la demande de crédit des entreprises baisse fortement depuis le début de l’année. Cela est cohérent avec le net ralentissement du crédit depuis fin 2022 qui devrait s’accentuer dans les prochains mois dû à l’impact retardé du resserrement marqué des politiques monétaires depuis un an.

Concernant l’économie, les dernières données confirment que la croissance résiste mieux qu’anticipé partout dans le monde pour ce début d’année 2023, même si elle reste limitée et inégale.

L’économie américaine a pu compter sur rebond de la consommation des ménages début 2023 après un ralentissement fin 2022. Les ménages bénéficient de la baisse du prix de l’énergie, de la solidité du marché de l’emploi et de soutiens budgétaires temporaires. Cela dit, la croissance a été limitée à seulement 0,3% au T1 à cause de la fin du restockage et surtout de la baisse de l’investissement des entreprises. Si la baisse des dépenses des entreprises se diffuse aux embauches, cela devrait entrainer un ralentissement plus marqué dans les prochains mois.

En Zone Euro, l’activité a évité la récession cet hiver, avec un PIB stable (-0,1% au T4 puis 0,1% au T1). Les indicateurs de confiance rebondissent depuis le début de l’année et suggèrent un retour de la croissance dans les prochains trimestres. Cela est cohérent avec la forte baisse des prix énergétiques depuis l’été dernier, la force du marché de l’emploi (le taux de chômage atteint un nouveau plus bas en mars à 6,5%) et la reprise de la Chine. Cela dit, cette dynamique est tirée par le secteur des services et les pays du Sud alors que l’activité reste faible dans l’industrie et les pays cœurs. La croissance devrait rester limitée à cause de la faiblesse du cycle industriel mondial, de l’effet retardé du resserrement monétaire de la BCE et de la réduction graduelle des soutiens budgétaires.

Enfin, le rebond de l’activité en Chine est plus rapide et fort qu’attendu (+4,5% au T1 après 4% fin 2022) grâce à la fin de la politique Zero-Covid et à la stabilisation du secteur immobilier. Cela dit, il reste concentré sur la consommation alors que l’investissement publique comme privé restent faibles. Le rebond cyclique lié à la réouverture devrait permettre une forte croissance en 2023 mais les incertitudes économiques et politiques restent importantes à moyen terme.

En l’absence de ralentissement plus marqué de l’activité, les tensions sur les marchés de l’emploi restent importantes et les pressions inflationnistes plus persistantes. L’inflation ralentit bien aux Etats-Unis depuis le milieu de l’année dernière et en Europe depuis la fin 2022, mais seulement très lentement de telle sorte qu’elle reste bien trop élevée (à 4,9% aux Etats-Unis et 7% en Zone Euro en avril). Le début du ralentissement des prix est venu quasi exclusivement de l’énergie (et des biens aux Etats-Unis). Depuis quelques mois, l’inflation alimentaire et des biens en Zone Euro commencent enfin à ralentir. Mais l’inflation dans les services les moins volatils ne ralentit toujours pas, ce qui est cohérent avec le fait que les salaires ne ralentissent pas et accélère encore aux Etats-Unis. Cela confirme notre vue que l’inflation va ralentir mais seulement très lentement et qu’elle restera bien au-dessus de la cible de 2% pendant encore plusieurs trimestres de part et d’autre de l’Atlantique. Les pressions inflationnistes ont peu de chance de disparaitre totalement d’elles-mêmes tant que les économies restent en surchauffe.

Les banques centrales s’approchent de la fin de leur cycle de taux mais devraient maintenir des politiques monétaires restrictives au moins jusqu’à l’année prochaine. La Fed a remonté son taux directeur au-dessus de 5% début mai, égalant son plus haut niveau depuis 2001. Cela devrait être la dernière hausse de taux de ce cycle de resserrement. Toutefois, la Fed continue d’indiquer qu’elle ne pense pas réduire ses taux avant 2024, le temps que l’inflation soit solidement en route vers les 2%. Et le risque est qu’elle doive remonter ses taux encore d’avantage si l’inflation surprend de nouveau à la hausse cet été. La BCE a encore remonté ses taux mais à un rythme plus réduit en mai (+25pb à 3,25%). Si elle ne s’engage plus clairement sur les taux futurs, la BCE ne pense pas que le cycle de hausse de taux soit totalement terminé. Elle devrait encore remonter légèrement ses taux d’ici l’été (une ou deux hausses de 25pb) et surtout les maintenir élevés pendant plusieurs trimestres. Au-delà des taux, la réduction du bilan se poursuit pour la Fed et va s’accélérer pour la BCE, ce qui réduira l’excès de liquidité encore important dans le système financier.

Nos convictions financières à un horizon de trois mois

- Les nouvelles hausses de taux de 25bp annoncées par la FED et la BCE début mai n’ont pas totalement permis de dessiner la trajectoire des taux futurs dans la mesure où de multiples forces les influencent toujours dans des directions opposées. L’inflation semble enfin commencer à ralentir mais les pressions inflationnistes demeurent élevées de part et d’autre et de l’Atlantique. Le stress bancaire ne se métamorphose pas en crise financière mais renforce le resserrement des conditions de crédit, qui pèse sur les perspectives. Nous pensons que pour revenir à terme à leur cible d’inflation de 2%, les banques centrales devront maintenir leurs taux à des niveaux restrictifs plus longtemps que ne l’anticipent les marchés, quitte à ce que cela entraîne une croissance faible en Europe et une légère récession aux Etats-Unis courant 2023. Dans ce climat d’incertitude et face à des taux courts élevés, les primes de risque sont limitées. Avec un marché qui intègre déjà beaucoup de bonnes nouvelles, nous privilégions la prudence dans notre allocation d’actifs.

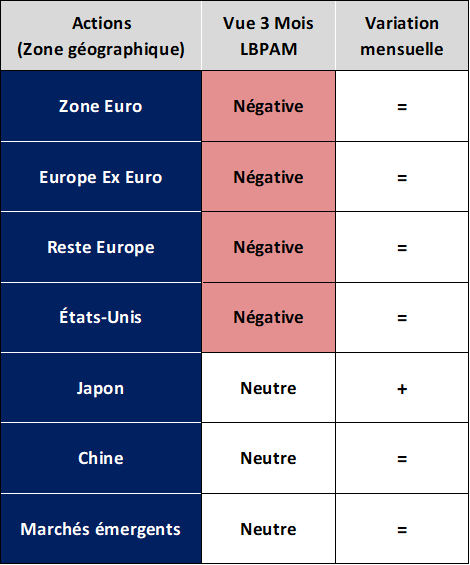

- Notre positionnement reste légèrement défensif sur les actions européennes et américaines, qui sont restées à un niveau élevé en avril malgré des taux de plus en plus restrictifs. Comme escompté, les marges ont commencé à se réduire au 1T23, mais dans des proportions plus faibles qu’attendu. Ce processus devrait se poursuivre dans les prochains mois alors que les coûts liés aux salaires continuent d’augmenter substantiellement. La Chine reste à nos yeux une opportunité tactique, même si les risques géopolitiques persistent et que le rebond semble plus fragile. Nous adoptons une vision à court terme plus constructive vis-à-vis du Japon qui, dans ces circonstances, permet une exposition moins risquée à la croissance chinoise. Par ailleurs, le retour de l’inflation sur l’archipel nippon pourrait également revigorer une économie plombée par des décennies de pressions déflationnistes paralysantes.

- Nous conservons un biais défensif à court terme sur les dettes souveraines en privilégiant les pays les plus stables et les maturités courtes en Europe. Les taux courts anticipés par le marché sont raisonnables en Europe mais trop bas aux Etats-Unis. Les taux longs en Europe n’intègrent pas de risque (notamment face au risque de dégradation de notations à cause des perspectives budgétaire dégradées ou au retour du risque politique) alors que les taux longs américains pourraient offrir une couverture face au risque de récession, voire en cas de blocage politique entre Républicains et Démocrates au sujet du relèvement du plafond de la dette.

Nous continuons de préférer les obligations d’entreprise dans leur ensemble, tout en réduisant à neutre notre exposition après leur récente performance et en piégeant celles des entreprises les plus solides (Investment Grade vs. High Yield). Les résultats du T1 montre que les fondamentaux des entreprises restent très solides même si les marges opérationnelles ont commencé à se réduire. Cela rend le portage intéressant dans un scénario sans récession marquée en Europe. Cela dit, un niveau de dette historiquement élevé couplé à un coût de refinancement plus coûteux devrait entrainer une normalisation du taux de défaut pour les entreprises les moins solides.

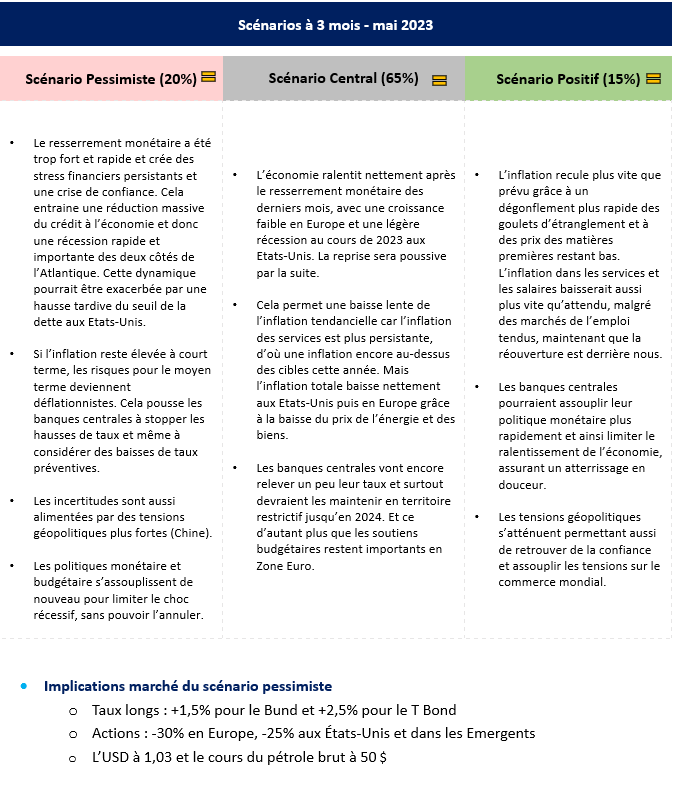

Notre scénario central s’appuie sur un ralentissement de l’économie : une stagnation en Europe et une légère récession courant 2023 aux Etats-Unis. Le scénario négatif, dans lequel les tensions financières conduiraient à une fortement réduction l’offre de crédit, une récession plus importante entrainerait une forte baisse des taux et une correction des actifs risqués (probabilité de 20%).

Nos scénarios à un horizon de trois mois

Synthèse des vues à trois mois de la Gestion par classe d’actifs

Le mois d'avril a vu le retour de la prise de risque, après l'épisode de stress bancaire. Néanmoins, nous continuons de voir les banques centrales durcir leurs politiques. En effet, l'inflation risque de décélérer lentement forçant le maintien de politiques monétaires rigoureuses. Ainsi, nous ne voyons pas de baisses des taux directeurs en 2023, ce qui nous oppose au marché. De ce fait, nous continuons de penser que la croissance économique restera faible. Nous conservons une position très prudente dans notre allocation, avec une position de cash plus importante que d'habitude. Nous sommes passés neutres sur le crédit après le très fort resserrement des spreads.

Nous maintenons une vue prudente sur les actions européennes et américaines. Les résultats d’entreprises sont à ce stade bien orientés et ressortent sensiblement au-dessus des attentes permettant une stabilisation des attentes de profits pour l’année 2023. Malgré cela les indices actions ne progressent plus, traduisant probablement un positionnement agrégé des investisseurs qui n’est plus aussi prudent qu’il ne l’a été et surtout des perspectives qui restent très incertaines. La capacité des entreprises à passer des hausses de prix significatives est toujours très forte mais elle pourrait finir par ne plus être d’actualité face à une demande qui fléchit. Cette hausse des prix nourrit par ailleurs une inflation persistante de nature à repousser des espoirs trop précoces de baisses de taux notamment du côté de la banque centrale américaine. Dans ce contexte de taux d’intérêt qui restent élevés les valorisations des actions américaines sont peu attractives, et du côté de l’Europe nous attendons une baisse des profits même si elle tarde à se matérialiser. Les actions japonaises pourraient être moins mal orientées avec un scenario de sortie de déflation qui se renforce, des valorisations attractives et peu menacées par une hausse des taux limitée, et une dynamique de reprise de l’économie chinoise. Enfin nous maintenons une vue tactique constructive sur les actions chinoises qui restent faiblement valorisées malgré une reprise liée à la réouverture qui se confirme.

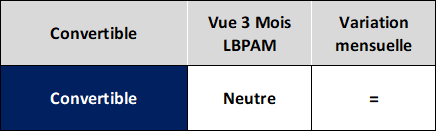

Nous restons constructifs, sur cette classe d’actif, malgré le fait qu’en avril elle ait peu performé en raison de son exposition au secteur technologique. En effet, avec nos perspectives prudentes sur les marchés actions (macroéconomie faible), les obligations convertibles avec des valorisations (spreads et volatilités implicites) peu élevées restent donc un bon véhicule pour traverser ces marchés incertains caractérisés par de fortes rotations sectorielles. De plus, le marché primaire assez actif offrira des opportunités dans les mois à venir.

Nous conservons une vue négative sur les marchés obligataires avec certes une conviction faible. Même si la fin de cycle de resserrement monétaire est probablement atteinte aux US, plusieurs éléments justifient ce positionnement, notamment une croissance trop forte des salaires et des anticipations de baisse de taux déjà bien élevées. Du côté de la Zone Euro, notre prévision en termes de taux directeurs BCE nous semble bien valorisée. En revanche, les taux à long terme pourraient se tendre davantage en raison de l’accélération du QT et de nos anticipations de réduction des swaps spreads et de la prime d’aversion au risque. Nous conservons une vue défensive sur la dette italienne mais diminuons à nouveau notre objectif du fait d’un portage défavorable à cette stratégie et de l’absence d’arguments politiques/fondamentaux qui pourraient fortement fragiliser ce souverain à court terme. Enfin, nous conservons des positions longues sur l’inflation à court terme et vendeuses sur le long terme.

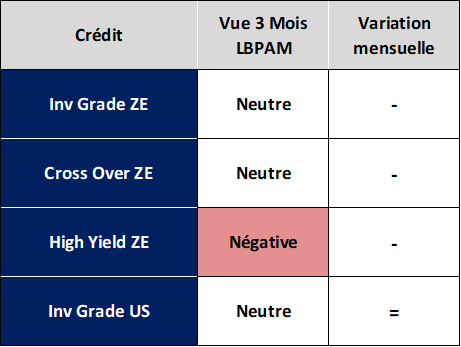

Le marché du crédit a bien rebondi depuis quelques semaines avec une accalmie du stress bancaire notamment. Le resserrement notable des marges sur tous les segments appelle désormais à plus de neutralité. Sur la partie corporate IG non financières en particulier, nous sommes revenus sur des points bas. Mais nous conservons notre préférence sur le segment IG des financières qui a encore du retard. Ce segment offre plus de marge pour un risque qui nous semble contenu sur la partie senior. Dans un contexte économique toujours un peu faible, malgré le portage élevé, nous sommes désormais plus prudents sur la partie la plus cyclique HY du crédit.

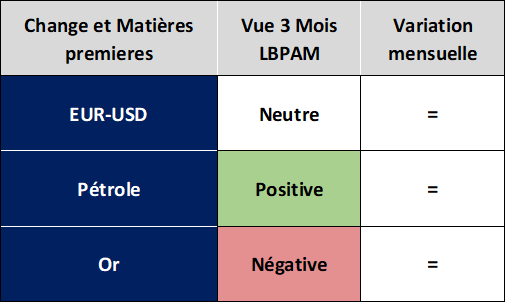

Le différentiel de taux courts pointe toujours vers un euro qui pourrait continuer de s’apprécier, soutenu également par la valorisation et le net redressement de la balance commerciale. Cela dit, le marché des taux courts US intègre à notre sens trop de baisses des taux directeurs trop rapidement. Si ces anticipations venaient à s’atténuer cela soutiendrait le dollar, d’autant que le positionnement de marché est maintenant clairement long euro. Nous conservons donc à 3 mois une vue neutre sur l’EUR/USD avec une cible à 1.10.

La montée en puissance de la demande chinoise de pétrole ainsi qu’une croissance économique mondiale plus résiliente, notamment en zone Euro, devraient soutenir les cours du baril dans un contexte de limitation de la production de la part de l'OPEP.

Après la forte hausse des prix de l'or au mois d'avril, le cours du métal jaune devrait refluer du fait de l'apaisement des inquiétudes concernant le système bancaire mondial.