Malgré les doutes sur sa fiabilité, l’inflation américaine soutient les marchés

Lien

Que retenir de l'actualité de marché du 19 décembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

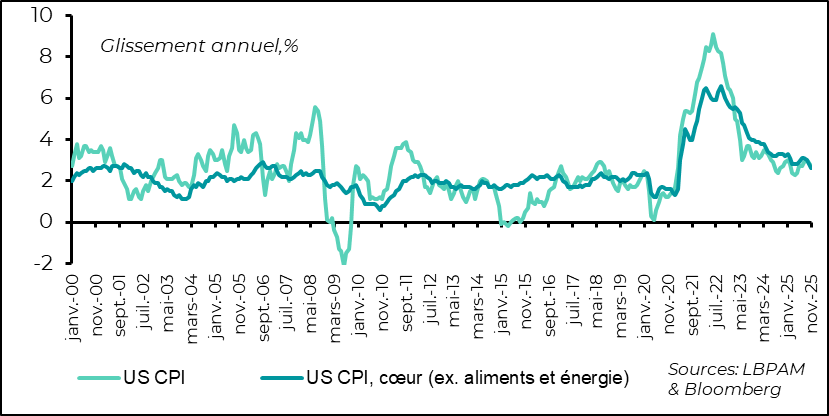

► Aux États-Unis, les chiffres d’inflation (CPI) pour le mois de novembre ont surpris fortement à la baisse. Ces données étaient grandement attendues afin de donner une indication sur la dynamique de la diffusion des tarifs douaniers sur les prix à la consommation. Au total, la forte baisse constatée était très loin de la plupart des prévisions des économistes. En glissement annuel, l’indice des prix est passé à 2,7%, contre 3,1 % attendu. L’inflation cœur, elle aussi a décéléré fortement à 2,6% contre 3% en septembre.

►En fait, il nous semble très difficile de prendre ces chiffres pour argent comptant. Les données semblent être entachées par les grandes difficultés de collecte liées au « shutdown » du gouvernement. Ce n’est pas seulement l’absence de données pour le mois d’octobre, mais aussi la qualité des données collectées en novembre qui pose problème. Un des paradoxes notables dans ces chiffres est que presque la totalité des indices sous-jacents ont montré une tendance à la baisse marquée sur le mois, contrastant avec des évolutions bien plus divergentes préalablement. Surtout, elles peuvent avoir été altérées par une collecte trop tardive, et donc des prix modifiés par les forts rabais du « Black Friday ». Comme pour les chiffres d’emploi, il faudra donc être patient pour avoir des chiffres plus fiables. Espérons que les chiffres de décembre et janvier vont corriger tout scepticisme sur les données d’inflation.

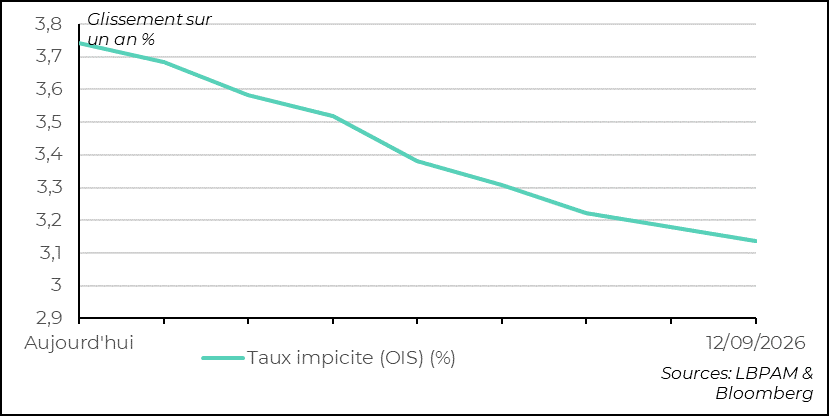

►Néanmoins, le marché a tout de même décidé de parier sur une désinflation plus rapide que prévu, alimentant l’idée que les effets des hausses tarifaires sont déjà derrière nous. Ceci a motivé la baisse des taux à long terme et poussé les bourses à la hausse en anticipation d’une Fed qui pourrait s’avérer plus accommodante. Nous pensons que la Fed, comme indiqué lors de sa dernière réunion de politique monétaire, restera prudente, à moins évidemment d’une poursuite de la détérioration du marché du travail ou d’une désinflation plus rapide. Pour l’instant, l’amélioration des perspectives de croissance en 2026, porteuse pour les actifs risqués, nous semble cohérente avec une convergence vers une position neutre de la Fed plutôt que largement accommodante, d’où notre objectif d’un taux directeur à 3,5% en 2026.

► Au Royaume-Uni, comme anticipé par nous et une vaste majorité du marché, la BoE a baissé son taux directeur, à 3,75%. Soit la sixième baisse depuis août 2024. Aussi, comme attendu, c’est A. Bailey qui a fait basculer la majorité des votants vers cette réduction des taux (5 pour contre 4). Pour lui, les derniers chiffres d’inflation, les annonces budgétaires, ainsi que la poursuite de la hausse du chômage justifiaient cette décision. Néanmoins, le gouverneur a souligné que les anticipations d’inflation restent un peu élevées, et il faudra être patient. Même si la direction est bien de poursuivre l’assouplissement monétaire, il voit des baisses plus limitées alors que les taux directeurs s’approchent de la neutralité.

►Nous maintenons comme projection deux baisses des taux supplémentaires pour la BoE en 2026, avec une probabilité non négligeable d’une troisième si les anticipations refluent plus rapidement, notamment si la progression des salaires montre une tendance baissière plus marquée.

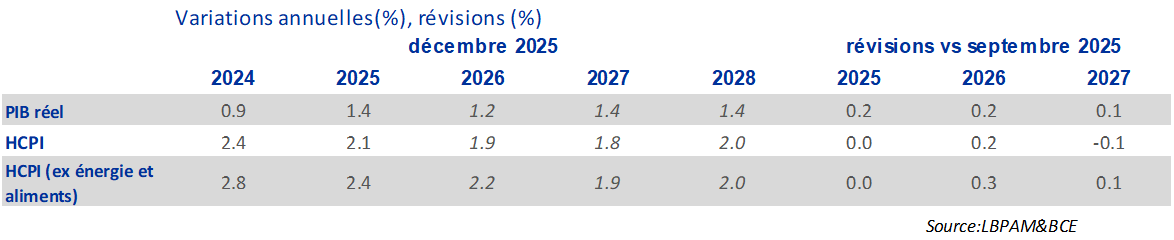

►Comme attendu, la BCE a maintenu le statu quo. Madame Lagarde, la présidente, a répété que la BCE est toujours en bonne position du point de vue de son objectif d’inflation, et peut donc maintenir la politique monétaire inchangée. Néanmoins, elle a insisté que les autorités monétaires doivent garder toute leur flexibilité pour agir, soulignant que la trajectoire future n’est en rien prédéterminée. Appuyant ses propos, elle a mis en avant le fait que les prévisions de croissance des économistes de la BCE avaient été rehaussées, notamment pour tenir compte de gains de productivité plus forts, alors que l’inflation totale devrait converger vers la cible en 2028, après un passage légèrement en dessous de 2% en 2026-2027.

►Aujourd’hui nous avons comme scénario central que la BCE pourrait garder le statu quo actuel tout au long de 2026. Néanmoins, nous continuons à penser qu’une baisse supplémentaire des taux directeurs n’a pas une probabilité faible. En effet, maintenir l’inflation en dessous de 2% trop longtemps pourrait affecter négativement les anticipations. Puis, une inflation trop basse par rapport à la cible pourrait être exacerbée par un euro fort.

►Pour finir avec les décisions des banques centrales en cette fin d’année, comme attendu, la BoJ a bien monté ses taux directeurs aujourd’hui de 25 points de base, les portant à 0,75%, soit le plus haut niveau depuis 1995.

Pour aller plus loin

États-Unis : L’inflation surprend trop à la baisse en novembre

L’inflation cœur au plus bas depuis 2021, mais les données semblent fragiles

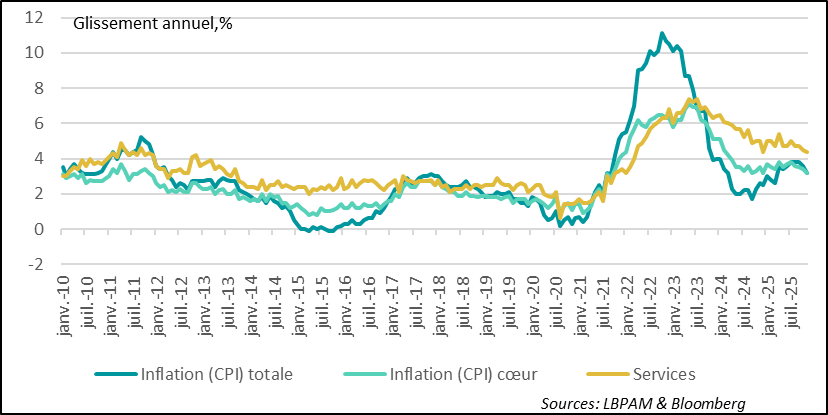

Les chiffres de l’inflation américaine pour novembre ont fortement surpris à la baisse. En effet, pas un seul économiste n’avait anticipé une décélération aussi forte des prix. L’inflation totale a décéléré à 2,7% en glissement annuel contre 3,0% en septembre. L’inflation cœur a connu une évolution encore plus remarquable en passant à 2,6%, affichant son niveau le plus bas depuis le début 2021.

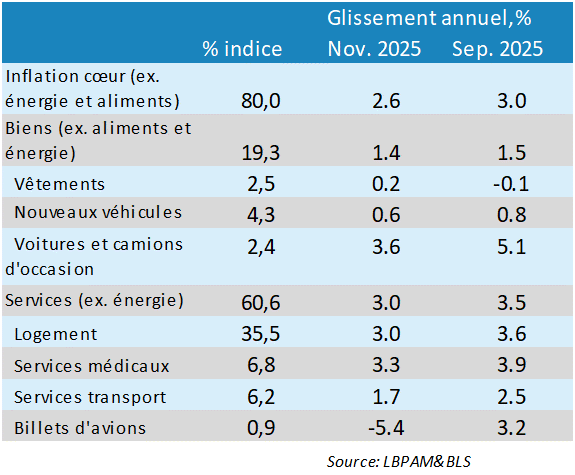

Ces chiffres sont assez surprenants et semblent traduire un ajustement très fort de la demande, qui aurait poussé les entreprises à baisser les prix de manière très forte. Néanmoins, les différentes statistiques dont nous disposons sur l’état de l’activité sont loin de refléter une telle évolution. Aussi, l’évolution du plus grand poste de l’indice des prix à la consommation, les loyers, montre une évolution très étonnante, progressant extrêmement lentement au cours des deux derniers mois.

En fait, ces données semblent encore porter les stigmates du « shutdown ».

Les statistiques d’inflation très perturbées par le « shutdown »

En effet, outre le fait que les données pour le mois d’octobre n’ont pas pu être collectées, des manques de collecte sont toujours présents dans cette publication pour le mois de novembre. Surtout, la période de collecte qui a été plus tardive que d’habitude et étendue semble avoir perturbé fortement les chiffres. On peut penser que les fortes réductions de prix caractéristiques de la fin du mois de novembre (« Black Friday ») ont pu venir exagérer le comportement de certains prix.

Il est notamment remarquable de voir que presque toutes les composantes de l’indice des prix ont connu des baisses substantielles au cours du mois en glissement annuel. Ceci est très étonnant au vu de l’évolution disparate des prix jusqu’ici, notamment sur les services. Les services dits supercœur, c’est-à-dire excluant l’énergie et les loyers, ont décéléré de 3,2%, un taux de progression qui prévaut depuis juillet, à 2,7%.

D’aucuns soulignent aussi qu’il est possible qu’on soit déjà arrivé à la fin de la transmission des hausses des tarifs sur les prix. Ceci n’est pas impossible, mais peu probable selon nous. Il semble que les entreprises américaines ont absorbé une partie des hausses tarifaires sur leurs marges jusqu’ici, mais ceci ne veut pas dire que ces hausses ne seront pas transmises aux consommateurs tôt ou tard.

Nous continuons à penser que la diffusion de ce choc protectionniste pourrait être bien plus lente qu’anticipé initialement. En revanche, ces hausses des tarifs ne devraient pas avoir un effet durable sur l’inflation, a priori.

En même temps, avec le renforcement de la croissance au début 2026, notamment grâce aux mesures budgétaires, il est probable que les entreprises puissent diffuser les hausses des coûts plus facilement. De fait, aux mesures déjà connues de baisses de certains impôts, D. Trump a annoncé mercredi que le gouvernement s’apprêtait à donner 1776 dollars à l’ensemble du personnel militaire (1,4 million d’individus). Il n’est pas clair d’où ces sommes proviendront car elles n’étaient pas incluses dans le budget. Néanmoins, ceci viendra soutenir, même si à la marge, la demande.

Au total, il nous semble difficile de prendre pour argent comptant ces chiffres d’inflation pour le mois de novembre. De fait, J. Powell, le président de la Fed, dans un discours proche de l’annonce de ces statistiques, a souligné qu’il est probable que les effets du « shutdown » continuent à perturber les statistiques économiques, notamment celles de l’inflation ou de l’emploi, qui sont cruciales pour la prise de décision de la Fed.

Le marché a été moins regardant et ces chiffres ont insufflé un fort sentiment d’optimisme, avec des baisses marquées sur les taux longs, mais surtout ont provoqué un rallye sur les actions. L’idée derrière ce mouvement est que la politique monétaire pourrait devenir plus accommodante.

Même si nous restons constructifs sur les actifs risqués en cette fin d’année et début 2026, il nous semble qu’il faut être plus patients pour voir la Fed venir apporter un fort soutien dans les mois à venir. Nous pensons toujours que la Fed devrait rester plus prudente en 2026 qu’anticiper actuellement.

Royaume-Uni : La BoE baisse ses taux mais veut être patiente

Les anticipations de baisse des taux directeurs sont raisonnables

Comme anticipé par nous et le marché, la BoE a décidé de reprendre la baisse de son taux directeur à 3,75%. Celle-ci est la sixième baisse des taux depuis le début du mouvement d’assouplissement monétaire entamé en août 2024. Aussi, cette décision a été rendue possible par la décision d’A. Bailey, le gouverneur, de se joindre au groupe de ceux voulant baisser les taux. Il a ainsi fait basculer la majorité en ce sens (5 voix pour contre 4).

Néanmoins, dans son commentaire, A. Bailey, tout en soulignant que des baisses des taux étaient encore possibles, celles-ci devraient être plus limitées alors que les taux directeurs s’approchent d’un niveau de neutralité.

Les anticipations du marché sur la direction de la politique monétaire en 2026 nous paraissent aujourd’hui assez raisonnables, avec deux baisses des taux. Néanmoins, il nous semble qu’une troisième baisse ait une probabilité non négligeable.

En effet, comme signalé par le gouverneur, outre les annonces du gouvernement allant vers un budget plus sobre, les statistiques d’inflation, ainsi que celles sur le marché du travail, vont dans le bon sens.

L’inflation reprend une tendance baissière plus marquée

En particulier, les données d’inflation pour le mois de novembre ont non seulement confirmé que nous avons passé le pic d’inflation, mais la décélération de la progression des prix a été plus marquée que prévu. En particulier, l’inflation cœur a décéléré à 3,2%, soit bien plus que prévu, et surtout l’inflation dans les services a maintenu sa tendance baissière, même si elle reste élevée.

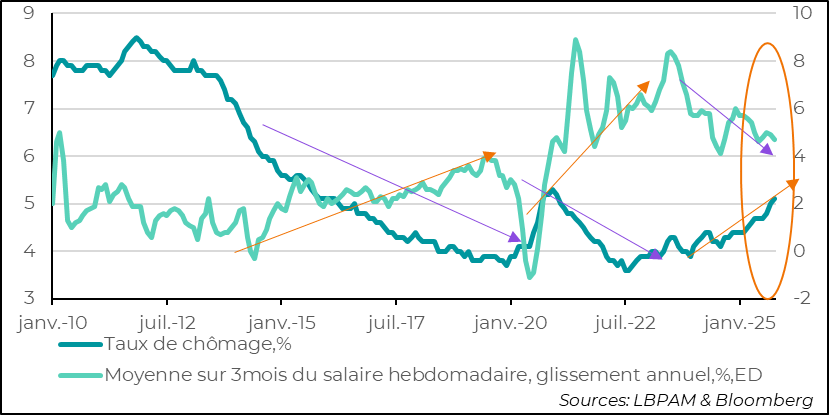

Les salaires devraient décélérer devant l’affaiblissement du marché du travail

Aussi, les données sur le marché de l’emploi ont montré que la situation a continué à se dégrader, avec une hausse du taux de chômage, ce qui devrait se traduire par une décélération plus rapide des hausses salariales.

La persistance de hausses salariales élevées est un des éléments qui perturbe les membres du comité de politique monétaire qui prônent une politique de baisse des taux bien plus prudente et qui ont voté pour le statu quo.

Une décélération de la progression des salaires plus marquée devrait être un facteur majeur pour mieux ancrer les anticipations d’inflation et permettre à la BoE de continuer sa campagne de réduction des taux.

Zone euro : La BCE veut garder la neutralité de sa politique

Un scénario plus favorable de croissance, mais une inflation qui reste sous 2% en 2026-27

Comme il était largement anticipé, la BCE sera la seule grande banque centrale à ne pas changer de politique en cette fin d’année. En effet, la BCE a décidé de maintenir ses taux directeurs inchangés.

Concernant les perspectives, Mme Lagarde a encore une fois répété que la BCE était toujours dans une bonne position pour assurer que l’inflation converge pleinement vers la cible de 2%. En même temps, elle a maintenu sa prudence sur l’évolution future de la politique monétaire en soulignant que celle-ci n’était pas dans une trajectoire prédéfinie.

La décision de la BCE s’est aussi accompagnée de la publication des nouvelles projections économiques des économistes de l’institution. Appuyant le maintien du statu quo, les projections de croissance ont été revues à la hausse. Cette révision reflète une vue plus favorable sur les gains de productivité pour les années à venir. Aussi, l’inflation a été revue légèrement à la hausse, poussant l’inflation cœur au-dessus de 2% en 2026.

C’est sûrement sur l’évolution de l’inflation qu’il y aura encore débat au sein de l’institution en 2026. En effet, malgré les révisions à la hausse en 2026, celle-ci resterait en dessous de 2% en 2026-27. Ainsi, au contraire des messages des membres les plus conservateurs du comité de politique monétaire, les risques sur l’inflation sont soit à la neutralité, voire plutôt à la baisse, que dans un sens opposé. Ancrer l’inflation à un niveau en dessous de 2% serait une erreur et surtout ne respecterait pas la stratégie symétrique adoptée pour la gestion de l’inflation, s’éloignant de la vision très conservatrice qui prévalait auparavant.

Au total, aujourd’hui nous pensons que la BCE devrait garder sa politique inchangée en 2026, mais nous continuons à penser que le risque d’une baisse supplémentaire est loin d’être nul, d’autant plus si l’euro venait à continuer de se renforcer.

Sebastian Paris Horvitz

Directeur de la Recherche