Les marchés célèbrent le ralentissement de l’emploi américain

Lien

- Les taux américains baissent encore, car les signes de ralentissement du marché de l’emploi américain soutiennent les anticipations de baisse de taux de la Fed. Le taux 10 ans américain est repassé sous les 4,2% pour la première fois depuis début septembre, permettant aux actions de s’approcher de leur plus haut de juillet. Les anticipations du marché pour la Fed et la BCE – une première baisse de taux dès le 1er trimestre et plus de 125pb de baisse au total l’année prochaine – nous semblent désormais un peu optimistes.

- Le nombre d’emplois vacants aux Etats-Unis baisse nettement en octobre, à un plus bas depuis début 2021. Associé à la légère hausse du chômage, le ratio d’emplois vacants par chômeur se détend nettement, de 1,5 à 1,3, même s’il reste légèrement au-dessus de son niveau pré-Covid.

- Le ralentissement du marché de l’emploi américain est une bonne nouvelle pour la Fed. Il suggère que les pressions salariales et inflationnistes vont continuer de se normaliser si le rééquilibrage se poursuit. Pour le cycle économique en revanche, le risque de ralentissement plus abrupt de l’économie américaine augmente. Le moment de vérité pour le scénario d’atterrissage post-Covid approche.

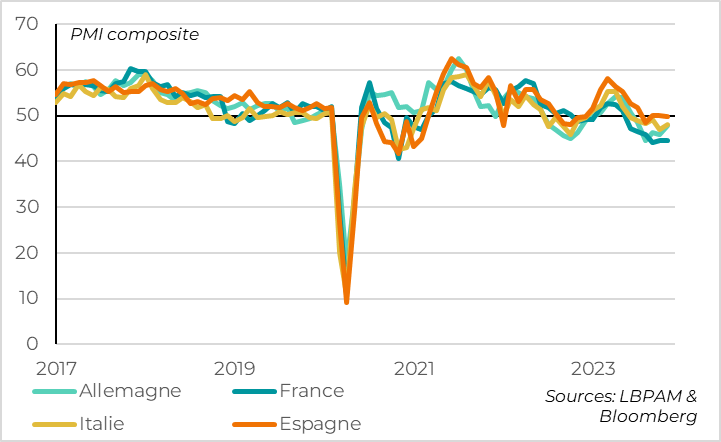

- Le PMI composite mondial progresse de 50,0 à 50,4pt en novembre. C’est rassurant après 5 baisses consécutives qui avaient amené l’indice à la limite de la zone de contraction. Mais le PMI reste un niveau faible, compatible avec une croissance mondiale sous son niveau normal.

- La légère amélioration du PMI global vient principalement de la moindre contraction de l’activité en Europe, alors que les Chinois restent globalement stables juste au-dessus des 50 points et que le PMI japonais repasse sous les 50pt pour la première fois depuis l’année dernière. En Europe, l’Espagne et l’Italie continuent de bien résister alors que l’Allemagne semble commencer à se stabiliser. Mais le PMI français reste très faible.

- L’ISM services américains, l’un des meilleurs indicateurs coïncidents de la croissance américaine ces derniers temps, est aussi rassurant. Il annule une partie de sa forte baisse d’octobre en rebondissant de 51,8 à 52,7pt. Cela suggère que le ralentissement américain reste graduel jusqu’en novembre. En revanche, cet indicateur ne fournit que peu d’informations quant à l’activité dans les prochains mois.

- Les actifs chinois souffrent de nouveau cette semaine, cette fois suite à l’annonce de l’agence de notation Moody’s d’abaisser sa perspective de notation de la Chine de neutre à négative. Cela reflète les risques croissants à long terme liés à l’endettement des gouvernements locaux et à l’ajustement du secteur immobilier alors que la croissance potentielle baisse. Mais ce n’est pas une surprise et la Chine reste très bien notée. Cette décision ne devrait donc pas avoir d’impact matériel selon nous.

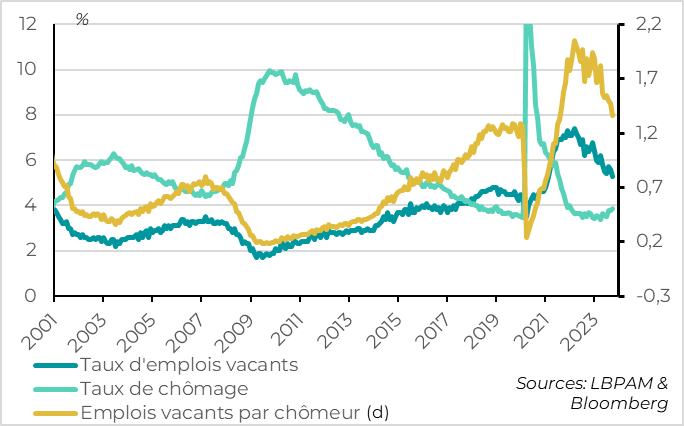

Fig.1 Etats-Unis : le marché de l’emploi se détend nettement en octobre avec une nette baisse des emplois vacants

Le nombre d’emplois vacants chute fortement aux Etats-Unis en octobre, de 9,35 millions à 8,73 millions. En pourcentage de la population active, le nombre d’emplois vacants baisse de 5,6% à 5,3%, ce qui reste au-dessus de son niveau pré-Covid mais à un plus bas depuis début 2021.

La demande d’emploi des entreprises se normalise alors que le nombre de demandeurs d’emploi augmente, ce qui indique un rééquilibrage du marché de l’emploi depuis une situation de surchauffe depuis le Covid. En effet, le taux de chômage est remonté à 3,9% en octobre, 0,5pt au-dessus de son point bas du début de l’année.

La baisse du taux d’emplois vacants et la hausse du taux de chômage conduit à une forte baisse du nombre d’emplois vacants par chômeur, une mesure souvent citée par la Fed pour jauger les tensions sur le marché de l’emploi. Il y a, en octobre, 1,3 emplois non pourvus pour 1 chômeur contre 1,5 en septembre. C’est bien en dessous des 2 atteints courant 2022 même si cela reste un peu au-dessus du niveau pré-Covid de 1,2.

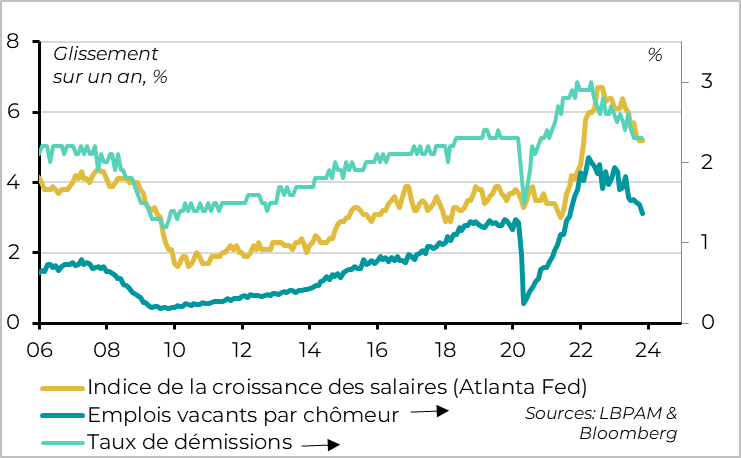

C’est une bonne nouvelle pour la Fed car cela indique que le rééquilibrage du marché de l’emploi progresse, ce qui devrait permettre, si cette évolution se poursuit, de réduire la pression sur les salaires et donc les pressions inflationnistes domestiques. Surtout que dans le même temps, le taux de démission s’est stabilisé à son niveau pré-Covid depuis plusieurs mois (2,3%). Ces ratios sont historiquement des indicateurs avancés des salaires, et suggèrent que les pressions salariales devraient continuer de diminuer graduellement.

En revanche, le ralentissement du marché de l’emploi augmente les risques de ralentissement économique abrupt dans les prochains mois. La baisse des emplois vacants, si elle permet de réduire les pressions inflationnistes, traduit le fait que les entreprises deviennent plus prudentes dans leurs dépenses. C’est aussi ce qu’indique la baisse des commandes de biens d’équipements depuis l’été, qui suggère une moindre demande de CAPEX.

Le moment de vérité approche. La Fed veut faire ralentir la demande des entreprises sans entraîner un retournement cycle. Elle réussit à faire cela pour l’instant. Mais l’évolution des dépenses des entreprises en emploi et en investissement, c’est ce qui fait les cycles économiques, et quand les entreprises commencent à se retrancher il est rare qu’elles s’arrêtent avant que l’économie ne ralentisse fortement. Nous allons voir dans les prochains mois si l’atterrissage en douceur dont rêvent la Fed et les marchés se réalise ou si le ralentissement de l’économie américaine est plus abrupt, comme nous le craignons.

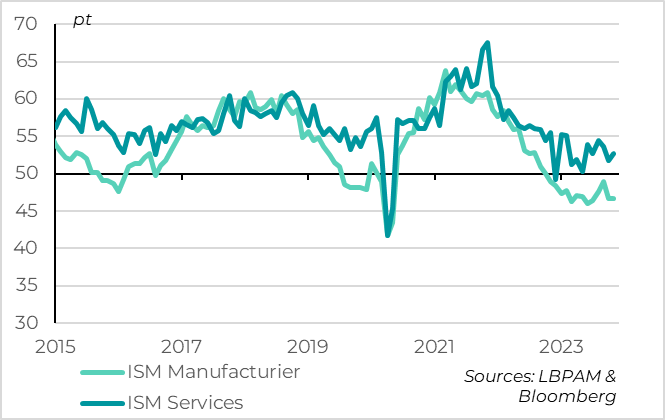

Fig.3 Etats-Unis : l’activité US résiste même si la dynamique est limitée

L’ISM services américains, l’un des meilleurs indicateurs coïncidents de la croissance américaine ces derniers temps, est rassurant, car il annule une partie de sa forte baisse d’octobre en novembre. Il indique toutefois une croissance limitée et ne fournit que peu d’information quant à l’activité dans les prochains mois.

L’ISM services rebondit en novembre après sa forte baisse d’octobre, de 51,8 à 52,7pt. Cela reste très en dessous de sa moyenne historique (55pt) et d’après l’ISM compatible avec une croissance de l’ordre de 1%. Cela confirme donc le ralentissement de la croissance par rapport aux plus de 5% atteint au 3ème trimestre. Mais il résiste clairement au-dessus des 50pt, ce qui suggère que la croissance reste positive en novembre.

Notons toutefois que l’ISM services est un indicateur volatile, très bon pour jauger de l’activité sur le mois, mais pas pour anticiper la tendance de l’activité dans les prochains mois. Donc on peut juste dire que jusqu’à maintenant l’économie américaine tient.

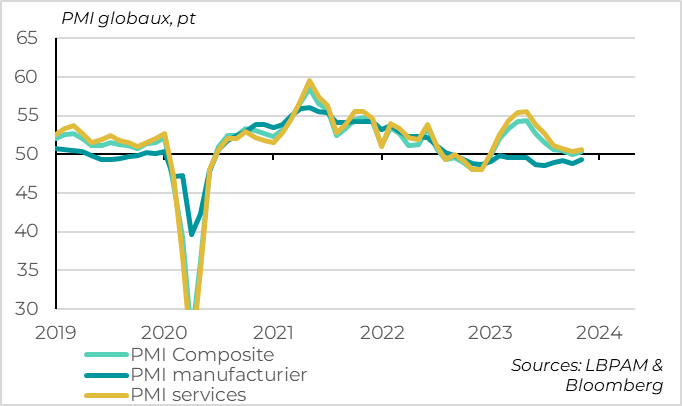

Fig.4 Monde : les PMI s’améliorent un peu en novembre globalement

Au niveau global, le PMI composite mondial progresse de 50,0 à 50,4pt en novembre. C’est aussi assurant après 5 baisses consécutives, qui avaient poussé cet indicateur coïncident de l’activité mondiale, à la limite entre la contraction et l’expansion de l’activité en octobre. Mais cela reste à un niveau faible, compatible avec une croissance mondiale sous son niveau normal.

En termes de secteur, la légère amélioration vient de l’industrie comme des services, même si le PMI industriel continue de sous-performer et reste en zone de contraction.

Fig.5 Zone Euro : l’activité continue de résister dans le sud de l’Europe

En terme géographique, la légère amélioration vient principalement de la moindre contraction de l’activité en Europe, alors que les PMI américains et chinois restent stables juste au-dessus des 50 points et que le PMI japonais repasse sous les 50pt pour la première fois depuis l’année dernière.

C’est une bonne nouvelle pour l’Europe alors que les premières données d’activité pour le mois d’octobre continuaient de baisser légèrement (les ventes de voitures, la production industrielle en France et en Espagne, les exportations allemandes). Les bonnes nouvelles dans les PMI de novembre viennent de la stabilisation de l’activité au Royaume-Uni, dont le PMI repasse au-dessus des 50pt pour la première fois depuis 4 mois, et du rebond du PMI allemand depuis des niveaux très déprimés (à 47,8pt). Les PMI italiens et espagnols sont aussi rassurants, restant proches des 50pt grâce à la résilience des services. Au contraire, le PMI français reste très déprimé à seulement 44,6pt. Au total, ces données soutiennent notre scénario de longue stagnation de la zone euro plutôt que de récession au tournant de l’année.

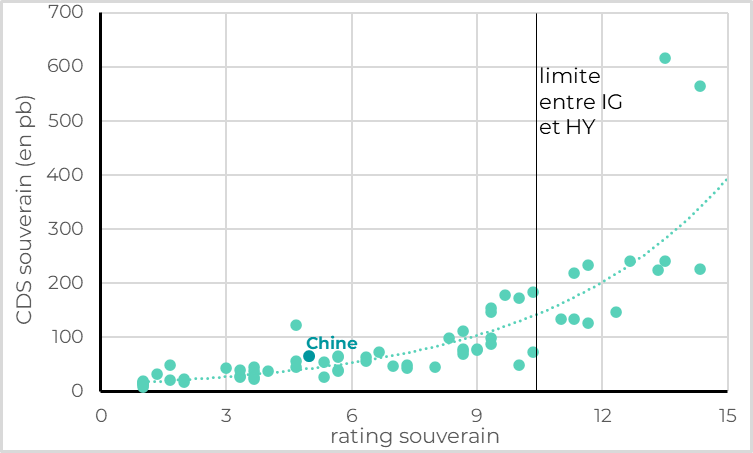

Fig.6 Chine : la notation de la dette souveraine pourrait être dégradée par Moody’s mais resterait très bien notée

L’agence de notation Moody’s a abaissé sa perspective de notation de la Chine de neutre à négative, ce qui indique qu’elle pourrait abaisser sa note qui reste à A1 dans les prochains trimestres. L’agence justifie ce risque de dégradation par le risque que le gouvernement central de Pékin doive venir en aide aux gouvernements locaux très endettés et doive absorber des pertes liées à l’ajustement du secteur immobilier. Ce n’est pas vraiment une surprise. En effet, si la dette de l’état central est stable à seulement 20% du PIB, la dette publique, incluant les gouvernements locaux, a augmenté de 15pt de PIB depuis 2019 pour atteindre 76% du PIB en 2022. Par ailleurs, le marché du crédit en Chine souffre depuis toujours de distorsions liées à la garantie implicite du gouvernement central dans de nombreux secteurs de l’économie, ce qui favorise la mauvaise allocation des ressources.

Cette dégradation met l’accent sur les difficultés structurelles de la Chine, en particulier la baisse de la croissance potentielle et l’explosion du crédit depuis plusieurs années. Mais elle ne devrait pas avoir d’impact significatif. La notation de pays souverains émettant la quasi-totalité de leur dette dans leur divise domestique n’a pas vraiment de sens, car le risque de défaut de ces pays est quasi-nul. C’est ce qu’ont montré les dégradations des Etats-Unis ou du Japon depuis des années. L’impact d’une dégradation de rating pourrait être significatif pour un pays qui risquerait de changer de catégorie (i.e. de passé d’Investment Grade à High Yield) car certains investisseurs seraient forcés de vendre ces obligations. Mais la Chine est notée 6 crans au-dessus de cette limite chez Moody’s comme chez Fitch et S&P (A+ avec des perspectives stables).

Les investisseurs continuent d’ailleurs de faire confiance à la dette publique chinoise après cette annonce, qui n’a entraîné qu’un écartement de 4pb du CDS souverain et qui reste en ligne avec son niveau moyen des dernières années à 65pb.

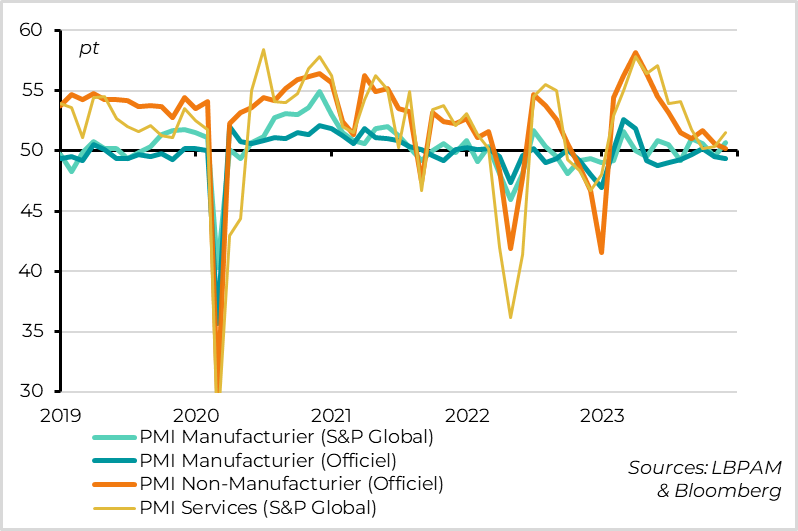

Fig.7 Chine : les PMI divergent en novembre mais restent globalement à un niveau limité

Concernant la conjoncture, les PMIs chinois sont en ordre dispersé en novembre mais indiquent globalement une croissance stable à un niveau limité.

Les PMI officiels ont nettement baissé en novembre, le PMI manufacturier restant sous les 50pt est le PMI services baissant en zone de contraction pour la première fois en dehors des périodes de cofinancement. Au contraire, les PMI privés (publiés par Caixin et S&P Global) ont rebondi en novembre pour l’industrie comme pour les services et se situent en zone d’expansion de l’activité.

Cela rend la lecture de la conjoncture chinoise compliquée, d’autant qu’historiquement, aucune des sources de PMI n’est meilleure que l’autre pour prévoir l’activité. Si l’on prend simplement la moyenne de taux les PMI chinois, elle annule sa baisse du mois précédent en novembre mais reste à un niveau assez bas à 50,5pt.