Montée des tensions géopolitiques

Lien

Retrouvez le décryptage marché du 20 novembre 2024, signé Sebastian PARIS HORVITZ

Ce qu’il faut retenir

► Après l’autorisation de J. Biden donnée à l’Ukraine quant à l’utilisation de missiles de longue portée américains, le président Poutine a modifié la doctrine d’utilisation de la force nucléaire de la Russie. Ainsi, la nouvelle doctrine indique que si un Etat qui ne possède pas l’arme nucléaire, mais qui attaquerait la Russie sur son territoire, soutenu par un Etat doté de l’arme nucléaire, il sera traité comme tel aussi. Ainsi, après avoir appris que l’Ukraine avait conduit une attaque sur le territoire russe avec des missiles fournis par les Etats-Unis, la crainte a gagné les marchés. Les valeurs refuge se sont renforcées alors que, encore une fois, les actions européennes ont souffert.

►Cet épisode nous rappelle, si besoin, que nous vivons toujours dans une situation de tensions importantes sur le plan géopolitique et militaire et que l’Europe reste un des théâtres de celles-ci. D’où la réaction des investisseurs devant ses craintes. L’arrivée de D. Trump au pouvoir outre-Atlantique ne sera pas forcément une source d’apaisement. Néanmoins, à ce stade, il nous semble que ces tensions poussent plutôt à une certaine prudence qu’à la panique. Il est raisonnable d’espérer un apaisement, ce qui laissera la place aux considérations sur l’environnement économique et financier sur les marchés.

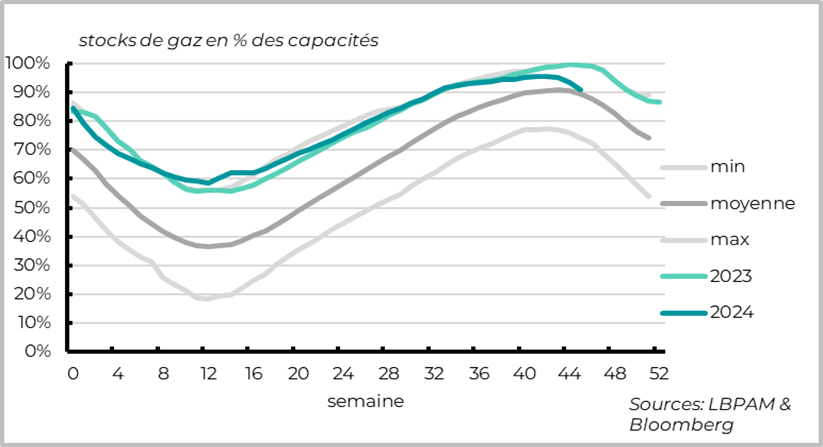

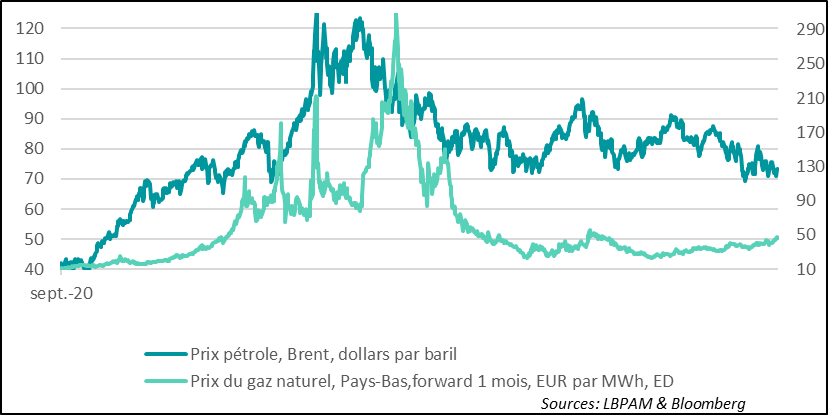

►En même temps, les tensions avec la Russie ont coïncidé avec la suspension de livraisons de gaz à l’Autriche par Gazprom. C’était un des derniers pays qui continuait à recevoir un peu de gaz russe (la Hongrie et la Slovénie, restent les seuls encore très dépendants). L’Autriche devrait pouvoir trouver des sources alternatives. Toutefois, cela intervient alors que les stocks de gaz en Europe sont en train de baisser beaucoup plus rapidement que prévu. Par conséquent, le prix du gaz a augmenté. Il est au plus haut de l’année, à 46 euros le Kwh. Ce n'est pas une bonne nouvelle, mais elle n’est pas de nature à faire dérailler la croissance et l’approvisionnement en gaz de l’Europe n’est pas en risque.

►Aux Etats-Unis, les annonces des nominations de D. Trump aux postes clés de son futur gouvernement se poursuivent. Des nombreuses personnalités clivantes ont été annoncées, notamment pour les postes de ministre dans les Départements de la justice et de la défense. Pour le poste clé de Secrétaire au Trésor, la décision du président-élu n’a pas été encore prise. En tout état de cause, il faudra attendre le début de l’année prochaine, quand le nouveau Sénat va se réunir, pour voir si les choix de D. Trump seront acceptés par les sénateurs Républicains, qui ont la majorité dans la chambre haute. Ces décisions seront un signal ou non de « modération » dans les politiques que pourrait implémenter le nouveau président.

►Entre temps, tout en prenant en compte les tensions géopolitiques, les marchés devraient continuer à évoluer sous l’effet des données économiques et, pour les Etats-Unis, sur l’optimisme suscité par les promesses de D. Trump. Sans oublier, la poursuite de l’assouplissement monétaire à court terme. Certes, beaucoup d’attentes sont déjà dans les prix des valeurs américaines, d’où des valorisations très exigeantes. Ceci est un handicap à moyen terme, mais à court terme, devrait soutenir la prise de risque.

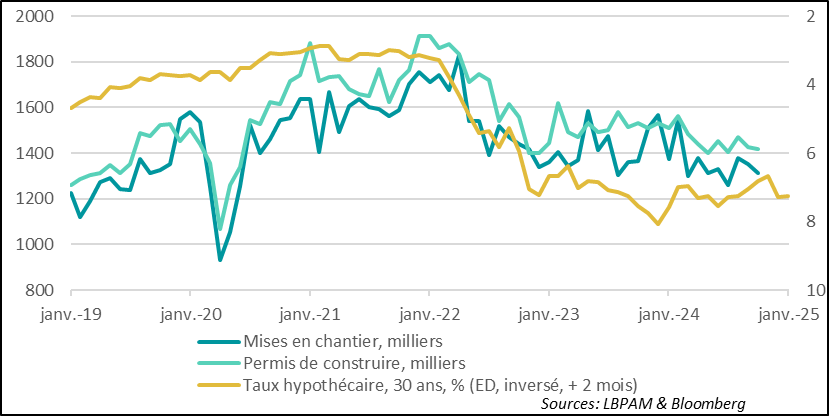

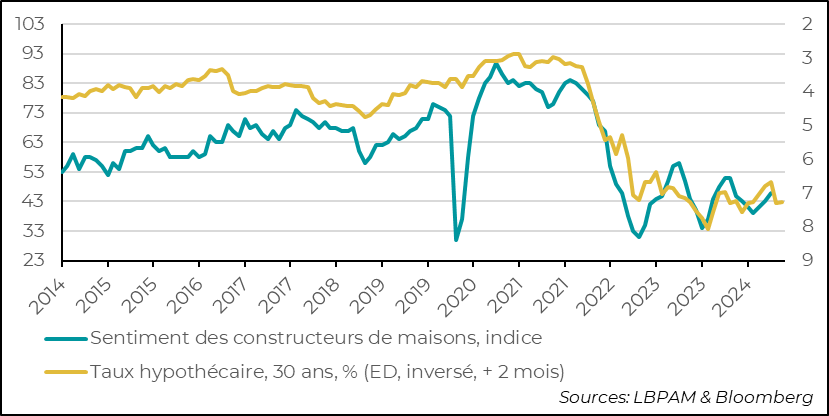

►Les dernières données économiques aux Etats-Unis ont, pour une fois, montré une image moins encourageante. Ainsi, le secteur le plus sensible aux taux d’intérêt, le secteur immobilier, a montré des signes de faiblesse en octobre. En effet, les mises en chantier et les permis de construire ont baissé sur le mois d’octobre. Néanmoins, comme beaucoup de statistiques en octobre, elles ont été très perturbées par les conditions climatiques. De fait, c’est dans le sud, la région touchée par les ouragans, que les baisses ont été les plus fortes. En même temps, en lien avec les baisses des taux d’intérêt passées, la confiance des constructeurs de maisons s’est redressée en novembre. Le risque pour le secteur est que les taux restent relativement plus élevés qu’anticipé, dans les mois à venir.

Pour aller plus loin

Les tensions sont montées d’un cran dans la guerre entre l’Ukraine et la Russie après les menaces de cette dernière, d’utiliser éventuellement l’arme nucléaire. Ces tensions ont évidemment réveillé des craintes sur les marchés, favorisant les valeurs refuge, notamment en Europe.

En même temps, ces tensions ont coïncidé avec la décision de Gazprom de ne plus approvisionner en gaz l’Autriche, à la suite d’une décision de justice condamnant l’entreprise russe.

L’Autriche continuait à recevoir du gaz russe, mais sa dépendance a été réduite très fortement au cours des dernières années. Seules la Hongrie et la Slovénie restent encore très dépendants du gaz russe.

Néanmoins, pour l’Autriche, elle devrait pouvoir augmenter sans trop de difficulté son approvisionnement de gaz à partir d’autres sources.

Néanmoins, l’arrêt de l’approvisionnement de l’Autriche par Gazprom arrive à un moment où les stocks de gaz de l’Europe sont en train de baisser plus rapidement que prévu. Ceci contraste avec la situation que nous vivions depuis pas mal de temps, lorsque les stocks étaient très élevés par rapport à la moyenne historique. Le niveau des températures plus faible que d’habitude avant l’entrée dans l’hiver, semble avoir augmenté plus que prévu la consommation de gaz. Ainsi, les stocks sont déjà revenus vers la moyenne historique.

Gaz : Les stocks en Europe ont baissé plus rapidement que prévu avant même l’arrivée de l’hiver

Néanmoins, aujourd’hui il n’y a pas vraiment de craintes pour l’Europe de trouver les approvisionnements nécessaires si d’aventure les besoins en gaz s’avéraient plus importants que prévu.

Néanmoins, tous ces éléments pris ensemble ont provoqué des tensions sur le marché et le prix du gaz a monté, avec une accélération à la hausse depuis le début du mois de novembre. Ainsi, le prix du Mwh a touché 46 euros, soit le plus haut de l’année.

Ce n’est pas une bonne nouvelle, mais ceci n’est pas de nature, selon nous, à dérailler la croissance de la région, même si on pourrait voir un léger impact sur les prix de l’énergie finaux.

En même temps, vu l’état du marché du gaz au niveau mondial, il nous semble que ces tensions devraient se dissiper, même si les tensions géopolitiques pourraient toujours peser sur les prix.

Gaz : Les prix du Gaz se sont tendus dernièrement, mais l’état du marché suggère que cette hausse sera contenue

Aux Etats-Unis, les marchés ont consolidé un peu, après la forte euphorie suscitée par l’élection de D. Trump. Néanmoins, l’engouement pour les actifs risqués devrait rester présent devant les promesses faites par le président-élu.

La situation économique et les résultats des entreprises devraient aussi rester moteurs dans la performance des marchés, dans les mois à venir. Aujourd’hui les résultats de Nvidia devraient sûrement agiter le marché, notamment pour évaluer de nouveau si les fortes attentes de investisseurs sur le déploiement de l’Intelligence artificielle sont toujours justifiées.

En même temps, le marché restera très sensible à l’évolution de l’économie, d’autant plus qu’une considération importante sur la hausse, notamment de l’appétit pour le risque, dépend aussi des paris sur la poursuite de l’assouplissement monétaire de la Fed.

On l’a constaté jusqu’ici, et ceci a d’ailleurs été répété par J. Powell, le président de la Fed récemment, l’économe américaine reste très robuste. Ceci est sûrement un message de prudence sur le chemin que va suivre la politique monétaire dans l’année à venir.

D’ores et déjà, ceci a été intégré par le marché, avec moins de baisses des taux directeurs en 2025, d’où l’importance des promesses de D. Trump comme facteur de soutien pour le marché.

En même temps, des poches de faiblesse subsistent dans l’économie. Notamment dans le secteur immobilier. Sur les deux derniers trimestres, la construction résidentielle a eu une contribution négative à la croissance du PIB. Néanmoins, les anticipations de baisses des taux directeurs, même si moins importantes, doivent être vues comme un facteur de soutien au secteur.

Toutefois, les statistiques pour le mois d’octobre n’ont pas été très positives pour le secteur. En effet, les mises en chantier, comme les permis de construire ont baissé sur le mois.

Mais, cette mauvaise performance n’est pas due à la récente hausse des taux hypothécaires. En effet, le marché tend à réagir avec un peu de retard aux évolutions des conditions financières.

Ce sont les conditions climatiques qui ont surtout affecté l’activité, notamment les ouragans qui ont frappé le sud du pays, où l’activité de construction est d’ailleurs la plus importante du pays. Ainsi, dans le sud, les mises en chantier ont baissé de 8% sur le mois.

Ceci devrait se corriger dans les mois à venir, d’autant que débuteront les chantiers de reconstruction, liées aux réparations des dégâts causés par les intempéries.

Etats-Unis : L’activité de construction affectée fortement par les conditions climatiques en octobre, notamment les ouragans dans le sud du pays

En fait, la sensibilité aux taux d’intérêt est plus visible sur l’optimisme des constructeurs de maisons. En effet, l’indice de la NAHB a bien rebondi en novembre, même s’il reste relativement faible par rapport à son niveau historique.

Toutefois, il faut noter que ce rebond pourrait être de courte durée, si les taux hypothécaires restent aussi élevés qu’aujourd’hui.

Le marché a bien intégré le scénario d’une Fed qui pourrait en faire bien moins que ce qui était attendu, il y a seulement quelques mois. L’inquiétude est bien présente sur le coût budgétaire et les possibles tensions inflationnistes que pourraient induire les politiques du nouveau gouvernement en 2025. Ceci pourrait donc effectivement constituer une barrière à un rebond très marqué de la construction, dans les trimestres à venir.

Etats-Unis : L’indicateur de l’NAHB, sur l’optimisme des constructeurs de maisons a bien rebondi en novembre

Sebastian PARIS HORVITZ

Directeur de la Recherche