L’oreille sélective du marché

Lien

- Hier, l’oreille sélective du marché a bien voulu prendre ce qu’elle voulait du discours de Christopher Waller, membre du comité des gouverneurs de la Fed. En effet, le marché a simplement retenu qu’il considérait que la Fed était en « bonne position » pour ramener l’inflation à 2%. La traduction du marché a été que la poursuite de la pause était certaine en décembre et que davantage de baisses des taux directeurs se profilaient pour 2024. Ceci entraîne les taux vers le bas sur l’ensemble de la courbe américaine, notamment sur les parties les plus courtes. Ce mouvement semble très exagéré devant la prudence de C. Waller et la possibilité d’une hausse supplémentaire mentionnée par Mme Bowman, autre gouverneur de la Fed, dans un autre discours presque en même temps.

- Les opérateurs de marché semblent avoir basculé sans nuance vers un scénario de baisse rapide des taux et de convergence tout aussi rapide de l’inflation vers 2%. Ceci dans un contexte de croissance qui ne se modère pour l’instant que faiblement. Suivant les propos de C. Waller, nous pensons comme lui que la « victoire » contre l’inflation passera par une décélération plus marquée de l’activité qu’anticipé. Sans cela, la baisse rapide des taux sera bien plus difficile. Ainsi, la bourse américaine se réjouit de la baisse des taux mais n’envisage pas de ralentissement marqué de la demande dans les perspectives des profits. Les mois qui viennent nous dirons comment se profile vraiment l’atterrissage américain.

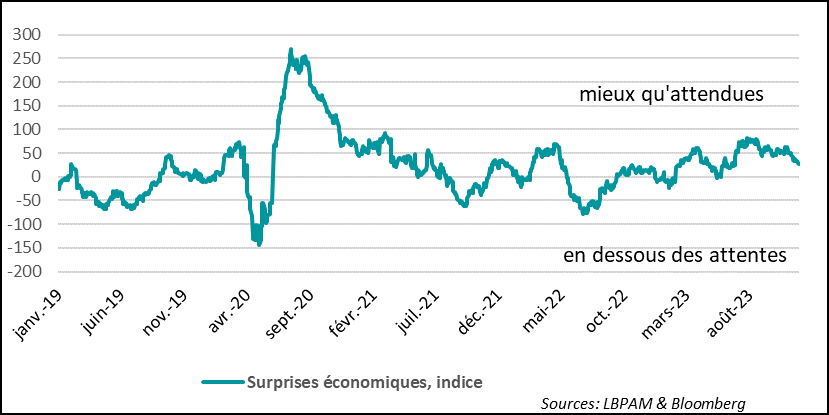

- Des signes marqués de ralentissement se manifestent depuis le mois de novembre, contrastant avec le rebond du 3T23. On voit que les surprises économiques, qui étaient très favorables, le deviennent de moins en moins. En même temps, ce vent moins porteur n’est évidemment pas sans nuances. Ainsi, l’enquête du Conference board a montré un léger rebond de la confiance des ménages en novembre, en ce qui concerne les anticipations. Ceci est positif, mais le niveau de confiance sur les perspectives reste très bas par rapport à la moyenne historique. Aussi, l’enquête révèle que les conditions deviennent un peu moins favorables sur le marché de l’emploi selon les ménages.

-

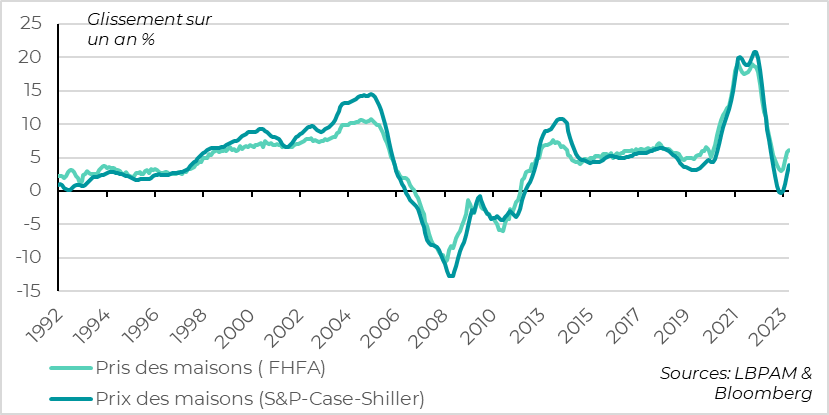

Il reste des tendances qui sont bien moins intuitives dans cette phase de conditions monétaires restrictives. On voit bien que les hauts taux d’intérêt à long terme, même s’ils ont baissé récemment, ont joué un rôle important pour freiner le marché immobilier. Néanmoins, paradoxalement, la pénurie de logements à vendre, semble mettre de la pression sur les prix. Ainsi, les principaux indices sur l’évolution des prix immobiliers se sont mis à rebondir depuis le début d’année. Des prix élevés et un coût du crédit historiquement haut rendent encore plus difficile l’accès à la propriété. Le plus probable est que ce rebond des prix va se tasser.

- Alors que les enquêtes en France ont été plutôt défavorables récemment, il était un peu rassurant de voir que la confiance des ménages se redressait en novembre. Néanmoins, elle reste bien en dessous de sa moyenne de long terme. Presque toutes les catégories se redressaient. Malheureusement, les craintes concernant la hausse du chômage repartaient aussi à la hausse. Les mois qui viennent nous donneront une vue plus claire de la capacité de l’économie française à résister dans une tendance qui reste tout de même médiocre.

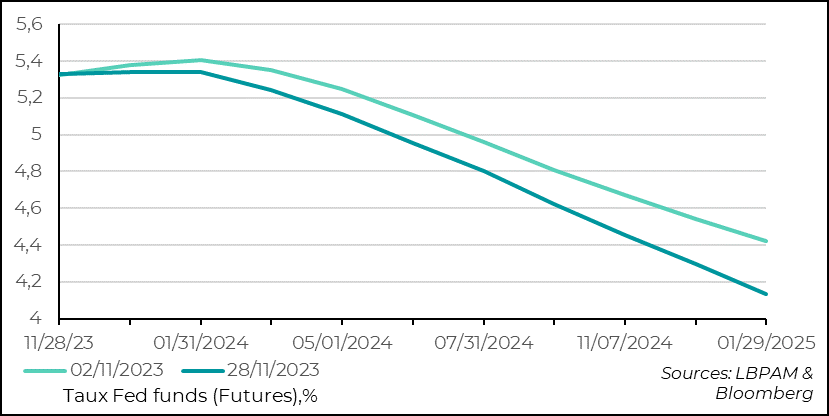

Il est difficile d’imaginer que C. Waller, un des membres du conseil des gouverneurs de la Fed, pensait que son discours d’hier allait se traduire par une baisse marquée des taux d’intérêt. En effet, il a été jusqu’ici un des gouverneurs les plus conservateurs, préconisant le maintien d’une politique restrictive. Hier, il a simplement dit qu’il considérait que la Fed était dans une « bonne position » pour ramener l’inflation à la cible de 2%. Ceci a été interprété par le marché comme un changement de ton radical, et semble avoir fortement contribué à un nouveau mouvement très important de baisses des taux d’intérêt sur l’ensemble de la courbe des taux, notamment sur les maturités les plus courtes.

Les taux à 2 ans perdaient plus de 10 points de base. Le marché prenait ce discours comme l’évidence que la fin des hausses des taux directeurs devenait certaine et que davantage de baisses devaient être envisagées pour 2024.

Fig.1 Etats-Unis : Après le discours de C. Waller, le marché a amplifié ces hypothèses de baisses des taux directeurs en 2024.

Cependant, sur le fond, le discours de C. Waller n’était pas très différent des propos qu’il a tenus jusqu’à maintenant. Il continue de penser que les tensions de demande, qui se reflètent notamment sur le marché de l’emploi, doivent s’atténuer pour que la Fed soit convaincue que la « victoire » contre l’inflation est bien à portée de main. Ainsi, les derniers chiffres sur la décélération des créations d’emplois et la montée du taux de chômage, même s’il reste historiquement bas, vont dans le bon sens. Mais, cela n’est pas suffisant.

Ainsi, il n’est pas encore complètement convaincu que cette tendance de décélération perdure et que la politique monétaire ne doive pas être encore durcie si jamais la tendance économique change.

En miroir de ces propos, on a eu aussi le discours d’un autre gouverneur presque au même moment. Mme Michelle Bowman, en expliquant ses vues sur l’évolution de l’économie américaine et ses implications sur la politique monétaire, a répété qu’elle pensait toujours qu’une hausse supplémentaire des taux était probablement nécessaire.

Le marché a semblé avoir retenu que ce qui allait dans le sens des évolutions récentes. Ce qui nous semble être relativement complaisant et peut s’avérer contreproductif.

En effet, la baisse des taux est un facteur qui continue de stimuler la prise de risque et faire monter notamment les prix des actions, ce qui au total allège les conditions financières et va à l’encontre de l’objectif de la Fed qui considère qu’elles doivent rester restrictives. En ce sens, C. Waller a souligné dans son discours qu’il n’était pas sûr qu’il fallait considérer que les conditions financières devaient être prises en compte comme effectuant le « travail » de la Fed. Elles doivent en être une conséquence. Ceci faisait référence au propos de nombreux membres de la Fed qui avaient mis en avant le fort durcissement des conditions financières lors de la dernière réunion du comité de politique monétaire pour ne pas monter davantage les taux directeurs. Comme on le sait, depuis, les conditions financières se sont fortement assouplies.

Pour nous, qui pensons qu’une décélération plus marquée de l’économie devrait voir le jour au début 2024, des baisses des taux directeurs doivent bien être intégrées pour l’année prochaine, ce qui devrait entraîner des baisses des taux sur l’ensemble de la courbe et davantage sur les parties courtes. Néanmoins, l’évidence d’une décélération notable de l’économie, nécessaire à la convergence de l’inflation vers la cible, n’est pas encore acquise et tout emballement maintenant peut tuer dans l’œuf l’ajustement économique recherché.

Sur le dernier mois, on a bien constaté que les chiffres économiques sortent moins favorablement qu’anticipés par les analystes, après les fortes surprises positives de l’été. Ceci va bien dans le sens de la décélération qu’on pouvait attendre de l’économie après les chiffres très forts du 3T23.

Néanmoins, il ne faut pas s’attendre à une tendance qui ne verra pas des exceptions.

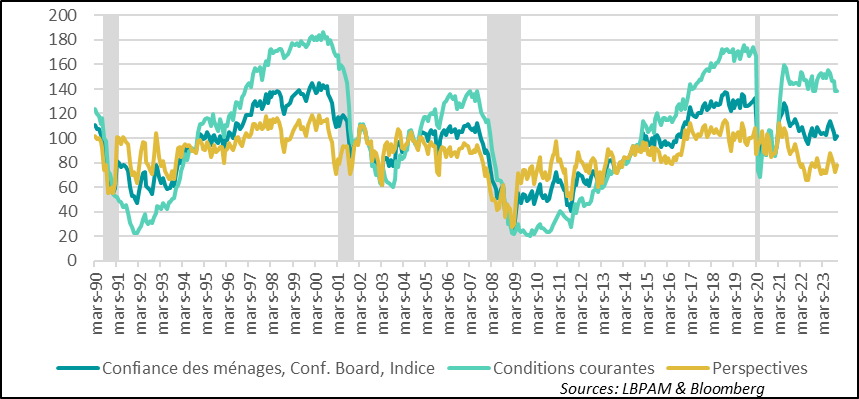

Ainsi, l’enquête sur la confiance des ménages pour le mois de novembre a montré que la confiance était restée résiliente, notamment grâce à une remontée de la confiance sur les perspectives. En revanche, la perception des conditions actuelles s’est de nouveau tassée.

Malgré la très légère hausse des anticipations sur les perspectives, le niveau de cet indicateur reste très faible par rapport au son historique

Fig.3 Etats-Unis: La confiance des consommateurs se stabilise grâce à la légère remontée des anticipations, même si celles-ci restent historiquement basses

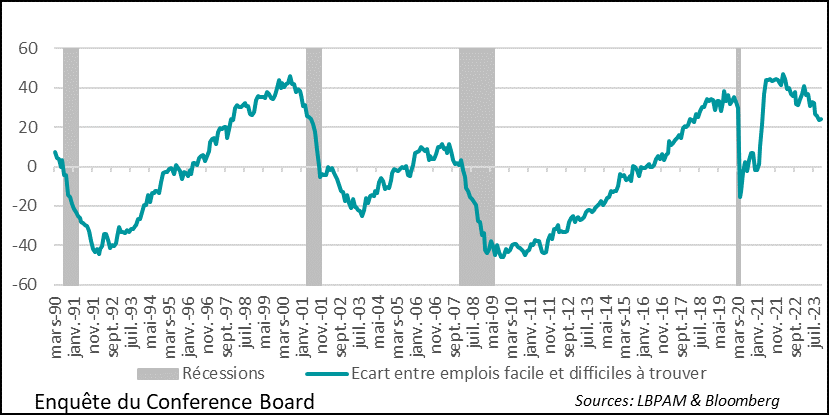

La poursuite du recul de l’indice des conditions présentes, qui continuent néanmoins d’être vues comme favorables, semble avoir été en partie due à une évolution du marché du travail un peu moins porteuse. En effet, l’indicateur qu’on regarde est celui du solde net des réponses des ménages considérant qu’il est facile de trouver un emploi par rapport à ceux qui au contraire pensent que c’est plus difficile.

Ainsi, cet indicateur continue de reculer en cohérence avec les chiffres sur le marché du travail qui montrent que les créations d’emplois deviennent moins fortes et que le taux de chômage monte. Ceci est sûrement une bonne nouvelle pour la Fed et va donc dans le sens d’un ajustement graduel du marché du travail.

Fig.4 Etats-Unis : La situation sur le marché du travail semble bien devenir peu à peu moins favorable

On avait constaté un rebond du marché immobilier en début d’année, après un fort ajustement en 2022, après le boum provoqué par les conditions financières très favorables l’année précédente en plein lutte contre l’épidémie de Covid. Ce rebond s’expliquait, en partie par des taux d’intérêt qui étaient restés bas, avec le marché anticipant de manière erronée que la Fed allait arrêter rapidement son resserrement monétaire.

Ainsi, depuis l’été, on a vu une nouvelle correction à la baisse sur ce marché, après la forte remontée des taux d’intérêt, avec des taux hypothécaires atteignant 8% pour des prêts à 30 ans. Ceci s’est reflété notamment par le fort recul de l’indice de confiance des promoteurs immobiliers.

Néanmoins, la persistance de l’absence de biens immobiliers mis sur le marché, vu la forte montée des coûts de financement, semble encore entretenir une hausse des prix. Une hausse qui a commencé aussi en début d’année. Ainsi, les prix de l’immobilier, après la forte baisse de 2022, sont de nouveau en hausse en glissement annuel. La hausse en septembre a été de 3,9% sur l’indice de S&P (Case-Shiller) pour l’ensemble du pays.

Fig.5 Etats-Unis : Les prix de l’immobilier ont rebondi depuis la fin 2022, traduisant en partie le manque de logements à vendre

Même si les taux hypothécaires pour les prêts à 30 ans sont repassés en dessous de 8%, il nous semble que la persistance de conditions monétaires restrictives devrait peser sur le marché dans les mois à venir, et tasser les prix. En même temps, ces hausses de prix viennent rendre encore plus difficile l’accès à la propriété.