Ouverture des négociations sino-américaines : début ou pic de la désescalade ?

Lien

Que retenir de l'actualité de marché du 7 mai 2025 ? Réponses avec le décryptage de Xavier Chapard

Ce qu’il faut retenir

► Les marchés consolidaient un peu en début de semaine après leur rebond de la semaine dernière, dans l’attente de la décision de la Fed ce soir et dans un environnement peu liquide vu les nombreuses bourses fermées pour vacances (au Royaume-Uni, en Asie pour la Golden Week). Mais ils se reprennent un peu ce matin suite à l’annonce de l’ouverture des négociations commerciales entre les Etats-Unis et la Chine ce week-end.

► Ces négociations en Suisse se font à un haut niveau (avec le vice-premier ministre chinois et le directeur du Trésor américain), même si les deux présidents ne sont pas directement impliqués. Cela laisse espérer des avancées sur la désescalade, même s’il ne s’agit pas de discuter un grand accord commercial durable.

► Dans le même temps, le Président Trump continue de souffler le chaud et le froid. D’un côté, il annonce que les négociations avancent bien avec plusieurs pays (dont le Royaume-Uni et le Canada). De l’autre, il indique qu’il fixera unilatéralement le niveau des droits de douane et les concessions nécessaires pour les partenaires qui souhaitent négocier.

► Au total, nous pensons que le pic d’incertitude est probablement passé depuis les premiers reculs de l’administration, ce qui réduit les risques économiques extrêmes et celui de forte correction des marchés. Mais dans le même temps nous pensons que l’incertitude va rester anormalement élevée pour les perspectives économiques et que le choc commercial et de confiance déjà imposé va entraîner un ralentissement net de l’économie mondiale en milieu d’année. Vu l’optimisme des marchés après les annonces rassurantes de ces derniers temps, et le fait que la Fed devrait rester attentiste au moins jusqu’à l’été, nous restons plutôt prudents dans notre exposition aux actifs risqués, en particulier aux États-Unis.

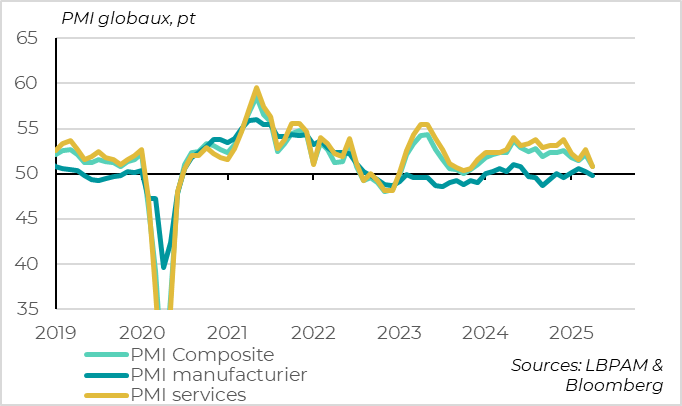

► Le PMI global composite a baissé nettement et de façon généralisée en avril tout en restant en zone d’expansion, à 50,8 points. Cela indique un ralentissement de la croissance mondiale au début du T2, mais pas un effondrement.

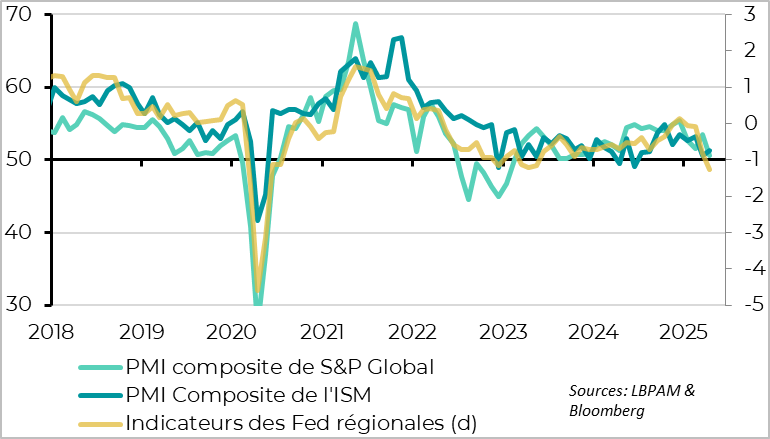

► Aux Etats-Unis, les PMI sont dispersées en avril même s’ils indiquent globalement un ralentissement. Cela dit, le ralentissement de l’économie a été exagéré au T1 (-0,3 %) par l’explosion des importations en anticipation des droits de douane, de telle sorte que la baisse des importations pourrait retarder un peu le ralentissement de la croissance au T2.

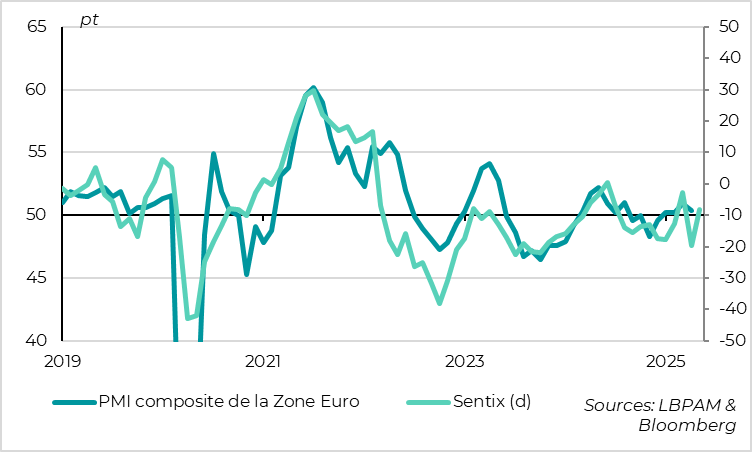

► En zone euro, le PMI final est revu de 50,1 à 50,4pt, ce qui reste une baisse par rapport à mars, mais suggère que la croissance tient toujours au début du T2. Et l’enquête du Sentix rebondit en mai après sa forte baisse d’avril, ce qui réduit les risques de ralentissement abrupt de l’activité dans les prochains mois. Cela va dans le sens de notre scénario d’une certaine résilience de la reprise en zone euro, même si elle est un peu retardée.

► Les PMI chinois baisse plus fortement qu’attendu en avril, suggérant un ralentissement assez marqué de la croissance après l’accélération de fin 2024/début 2025. Cela pousse les autorités à accélérer leur soutien à l’économie, la banque centrale annonçant dès ce matin une baisse du taux de refinancement et du taux de réserve obligatoire pour les banques. Nous pensons toujours que les autorités sont prêtes à faire ce qu’il faut pour soutenir l’économie face aux chocs extérieurs massifs, d’où notre anticipation d’une croissance chinoise à peu plus élevée que le consensus cette année.

Pour aller plus loin

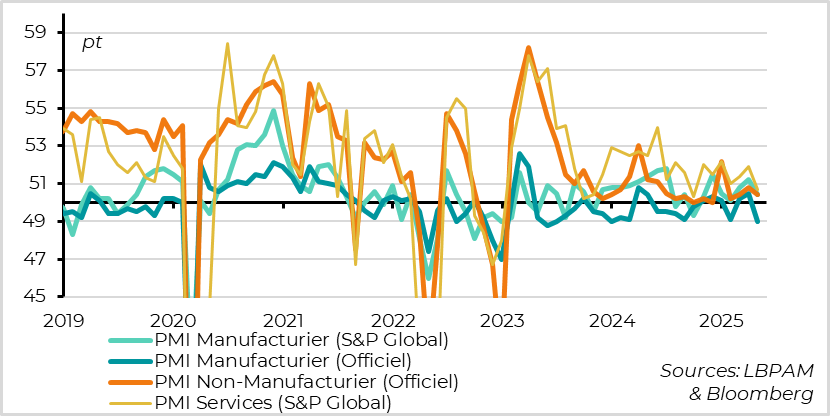

Monde : le PMI global baisse de façon généralisée mais pas abrupte en avril

Le PMI global composite baisse de 52,1 à 50,8 points en avril, indiquant un ralentissement net de la croissance mondiale au début du T2, mais pas un effondrement. En effet, le PMI est au plus bas depuis 2023, mais reste au-dessus de la limite des 50 pt. Cela dit, la confiance des entreprises chute globalement à un plus bas depuis le choc du Covid en avril, suggérant que le ralentissement va se poursuivre dans les prochains mois.

La baisse est généralisée en termes de secteurs et de pays, bien qu’elle soit plus marquée pour les services que pour l’industrie et pour les pays développés (surtout les USA) que pour les pays émergents. C’est un peu surprenant vu que l’industrie et les pays émergents sont plus directement exposés à la guerre commerciale. Mais cela montre que le choc de confiance est très important et que la première victime des tarifs est bien l’économie américaine.

Etats-Unis : les indicateurs de conjoncture pointent vers un ralentissement graduel

Aux Etats-Unis, les PMI sont dispersés en avril même s’ils indiquent globalement un ralentissement net par rapport au 1er trimestre.

L’ISM services augmente de façon inattendue de 50,8 à 51,8 alors que le PMI services chute de 3,4 points à 50,8. Cela a rassuré les marchés qui se focalisent davantage sur l’ISM même si les deux indicateurs sont historiquement aussi bons pour suivre la conjoncture américaine. Mais le rebond de l’ISM fait suite à une forte baisse en mars, de telle sorte qu’il reste en dessous de son niveau de fin 2024/début 2025.

Et les indicateurs des Fed régionales, qui intègrent davantage les anticipations des entreprises que les PMI qui sont de purs indicateurs coïncidents, baissent plus nettement en avril. Cela confirme le choc de confiance.

Zone euro : la croissance ralentit, mais résiste au début du T2

Pour la zone euro, le PMI d’avril est revu de 50,1pt à 50,4pt dans la publication finale, suggérant une bonne résilience de l’économie même si la confiance des entreprises est très dégradée pour les prochains mois. En effet, la PMI est toujours en baisse par rapport à mars (50,9pt) mais il reste en ligne avec la moyenne du premier trimestre, suggérant que la croissance tient au début du T2. Cela dit, la confiance des entreprises pour les prochains mois baisse nettement à un plus bas depuis un an et demi.

L’enquête du Sentix rebondit plus qu’attendu en mai après sa forte baisse d’avril. Cela suggère que le PMI ne devrait pas baisser fortement en mai. Le rebond de cette enquête auprès des investisseurs n’est pas étonnant vu le rebond des marchés depuis mi-avril et doit être prise avec des pincettes, car elle ne reflète pas ce qui se passe réellement dans les entreprises. Mais elle a été un bon indicateur avancé du PMI ces derniers temps, et elle confirme que le choc de confiance massif d’avril ne va pas rester aussi important après les premiers reculs de l’administration américaine (même si nous pensons toujours que l’incertitude va rester anormalement élevée).

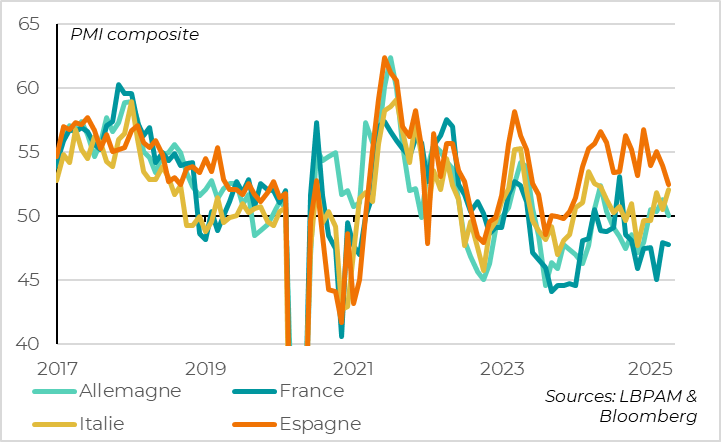

Zone euro : les pays périphériques continent de surperformer

En termes de pays, les PMI français et allemand baissent légèrement moins qu’initialement attendu, le PMI allemand évitant même de justesse de passer sous la barre des 50 pt (à 50,1 pt). Le PMI espagnol baisse en revanche plus qu’attendu, même s’il continue de surperformer le reste de la zone (à 52,5). La bonne surprise vient en fait de l’Italie, où le PMI rebondit à un plus haut depuis un an (52,1 pt), ce qui est rassurant l’Italie étant fortement exposée au cycle industriel global et allemand.

Au global, il semble que la périphérie continue de tirer l’économie de la zone euro, cette année. C’est une des raisons pour lesquelles nous préférons les obligations de ces pays par rapport aux obligations des pays cœurs et de la France.

Chine : la croissance ralentit plus fortement qu’attendu au début du T2

En revanche, les PMI chinois déçoivent en avril, indiquant une nette perte de dynamisme dans l’industrie comme dans les services au début du T2, après le rebond de la croissance fin 2024/début 2025.

Les PMI officiels indiquaient un ralentissement plus marqué de l’industrie que dans les services, ce qui n’était pas étonnant puisque les droits de douane sur les exportations chinoises ont augmenté avant ceux des autres pays et que les autorités soutiennent la demande domestique. Mais les PMI de S&P global indiquent que l’activité dans les services ralentit aussi, le PMI services baissant de 51,9 à 50,7 pt.

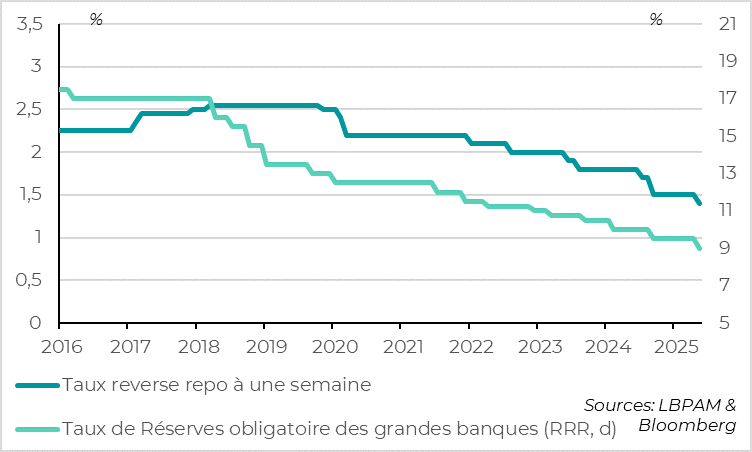

Chine : les autorités incitées à accélérer l’assouplissement monétaire ce matin

Cela pousse les autorités chinoises à accélérer leur soutien à l’économie (et leur négociation avec les USA) alors qu’elles étaient plutôt en attente, après avoir constaté une croissance plus résiliente qu’attendue au T1 (à 5,4 %).

Ainsi, la banque centrale a baissé ce matin et pour la première fois depuis septembre son taux de refinancement des banques de 10pb à 1,4 % et le taux de réserve obligatoire de 50pb (à 9 % pour les grandes banques).

Cette réaction rapide confirme que les autorités sont prêtes à augmenter nettement leur soutien à l’économie pour contrer l’effet du choc commercial massif. Ainsi, notre vue est un peu plus positive que le consensus sur la croissance chinoise cette année, malgré la guerre commerciale.

Xavier Chapard

Stratégiste