Pas de découplage USA-Chine, il ne reste « qu’une » guerre commerciale historique

Lien

Que retenir de l'actualité de marché du 14 mai 2025 ? Réponses avec le décryptage de Xavier Chapard.

Ce qu’il faut retenir

► Les négociations commerciales de ce week-end entre les Etats-Unis et la Chine ont mené à une réduction bien plus importante qu’espérée des tarifs bilatéraux. En effet, pour 90 jours, les droits de douane « réciproques » passent de 145 % à 30 % pour les importations américaines provenant de la Chine et de 125 % à 10 % pour les exportations américaines vers la Chine. Nous anticipions une réduction vers les 60 %, et Trump avait mentionné 80 % avant le week-end.

► Ces annonces sont positives. Elles confirment que la direction est globalement à la désescalade, que le pic de l’incertitude est probablement passé et que le risque de récession globale diminue nettement. Cela dit, le choc de tarifs et d’incertitude reste massif, avec un tarif moyen américain peut-être au final de 13 % au lieu des 15 % que nous anticipions, ce qui reste bien supérieur aux 2,5 % en place en début d’année. Le scénario reste donc celui d’un ralentissement mondial à partir du milieu d’année, notamment aux Etats-Unis, et d’une remontée de l’inflation américaine d’ici la fin de l’année.

►Surtout que, dans le même temps, l'accord commercial entre les États-Unis et le Royaume-Uni, le premier d’une série d’accords bilatéraux, suggère que des droits de douane importants, d’au moins 10 %, sont là pour rester. L’incertitude va aussi se maintenir, compte tenu des revirements de la politique américaine et de la pause temporaire des tarifs « réciproques » supplémentaires.

►Du point de vue des données, la situation actuelle ne se dégrade pas encore nettement alors que la confiance se reprend partiellement après le choc d’avril, ce qui soutient le rebond du marché. La confiance devrait continuer de se normaliser tout en restant limitée grâce à la baisse des risques politiques extrêmes, mais nous pensons toujours que les données d’activité et d’inflation américaine vont se détériorer plus nettement à l’approche de l’été. Dans ce contexte, les marchés pourraient manquer de tendance claire dans les prochaines semaines.

► L’inflation américaine pour avril a surpris de nouveau légèrement à la baisse, l’inflation totale ralentissant de 2,4 à 2,3 % et l’inflation sous-jacente restant stable à 2,8 %. Outre la baisse de l’inflation énergétique et alimentaire, la hausse du prix des biens est encore limitée en avril alors que le prix des services se calme avec la réduction de la demande de voyage. Mais le prix des biens devrait accélérer à partir de mai/juin, deux mois après la hausse des tarifs.

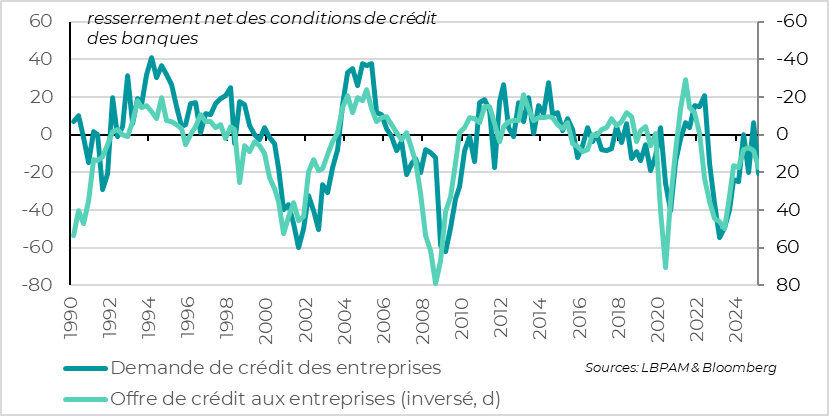

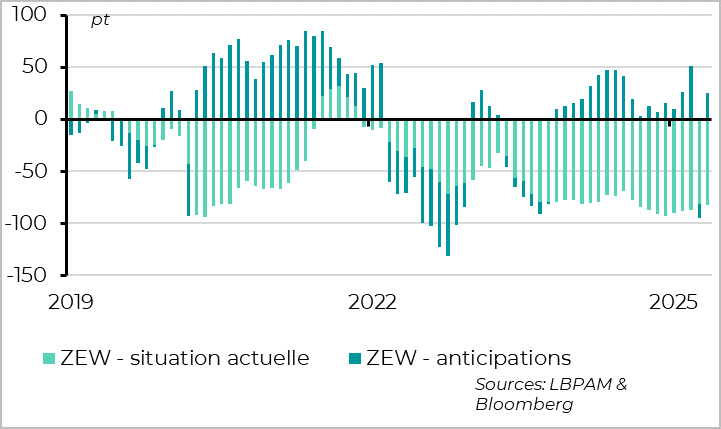

►Les anticipations des investisseurs allemands dans l’enquête du ZEW annulent la moitié de sa baisse du mois dernier en mai, mais ils estiment que la situation actuelle de l’économie a cessé de se reprendre ce mois-ci et reste dégradée. Pour les Etats-Unis, les banques indiquent que les conditions de crédit pour les entreprises se dégradent un peu au T1, ce qui suggère que la conjoncture devrait ralentir dans les prochains mois.

► Au Royaume-Uni, le marché de l’emploi ralentit un peu plus nettement cette année, ce qui devrait donner confiance à la BoE pour poursuivre ses baisses de taux « graduelles et prudentes », malgré le rebond de l’activité au T1 et la hausse des prix réglementés. La croissance des salaires hors bonus ralentit de 5,9 % à 5,6 % et le taux de chômage remonte à 4,5 % au T1, alors que le nombre d'employés baisse de 33 000 en avril.

Pour aller plus loin

Etats-Unis – Chine : la trêve réduit massivement les tarifs bilatéraux pour 3 mois

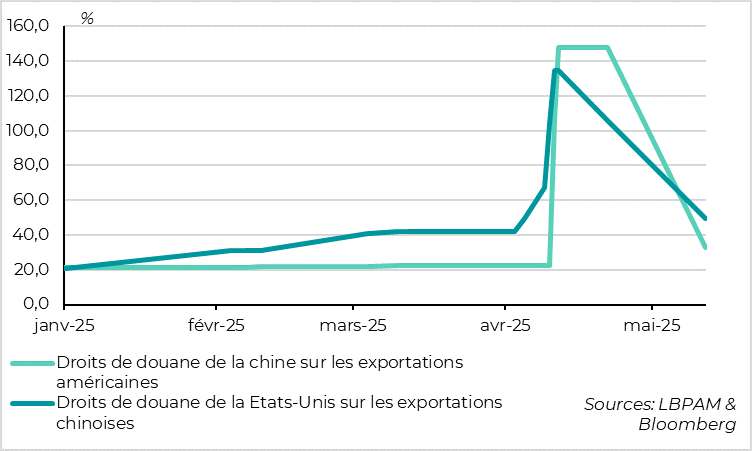

La désescalade des tarifs « réciproques » entre les Etats-Unis et la Chine annoncée lundi est bien plus importante qu’anticipée.

Pour 90 jours, les tarifs « réciproques » de 34 % imposés par les Etats-Unis à la Chine sont ramenés à 10 %, soit au même niveau que pour les autres pays (aussi pour une période de 90 jours). Ces tarifs s’appliquent quasiment aux deux-tiers des exportations chinoises vers les Etats-Unis. Et ceux imposés lors de l’escalade de mi-avril (de 50 % puis de 41 % supplémentaires) sont totalement suspendus.

En revanche, ce qui ne change pas, ce sont les tarifs de 20 % imposés par les Etats-Unis sur l’ensemble des importations depuis la Chine en février et mars dans le cadre de la lutte contre le Fentanyl, et auxquels les Chinois n’avaient pas répondu. De même, les tarifs globaux sur les biens spécifiques (25 % sur l’automobile et l’acier et l’aluminium) restent en place pour la Chine.

De façon symétrique, les autorités chinoises ne laissent que 10 % de hausse de droits de douane sur les importations depuis les Etats-Unis sur les 125 % de tarifs réciproques.

Au total, la hausse des droits de douane américains sur les biens chinois passe donc en moyenne de 110 % à 30 %.

Dans le même temps, l’accord signé entre les Etats-Unis et le Royaume-Uni est décevant. Les tarifs réciproques de 10 % sur les importations depuis le Royaume-Uni restent inchangés, ce qui suggère qu’aucun pays ne devrait obtenir des tarifs de moins de 10 %. Seuls les tarifs sur les biens spécifiques sont réduits, en particulier de 25 % à 0 % pour l’acier et l’aluminium et de 25 % à 10 % pour les voitures (en dessous d’un quota). Au total, la hausse des droits de douane moyens sur les importations depuis le Royaume-Uni passe de 11 % à 8,5 %, ce qui reste une hausse massive par rapport au 1,2 % appliqué jusqu’en début d’année.

Etats-Unis : la hausse des droits moyen est un peu moins importante que craint

Il reste deux incertitudes particulièrement importantes pour le scénario macro :

- Les droits de douane américains sur la Chine vont-ils rester à ce nouveau niveau ? Nous intégrions déjà dans notre scénario central un retour des droits de douane USA-Chine à 60 %, mais il apparaît désormais possible qu’il reste à 30 %. L’accord court pendant 90 jours. Si l’on peut raisonnablement espérer que cette suspension soit prolongée, ce n’est pas garanti. En effet D. Trump avait posté la semaine dernière qu’un tarif de 80 % lui semblait juste et il avait remonté davantage les droits de douane sur la Chine après une pause lors de son premier mandat. En revanche, une réescalade aussi importante que celle d’avril est peu probable.

- Que va faire D. Trump pour les biens spécifiques qui ne sont pas encore soumis à des hausses de droits de douane, au premier rang desquels les semi-conducteurs et les produits pharmaceutiques ? Nous pensions qu’il les imposerait de façon globale à 25 %, comme c’est le cas pour les autres biens spéciaux (auto, acier, aluminium). Il est difficile d’imaginer qu’il ne les impose pas du tout; vu que ce sont les biens qui devaient initialement être spécifiquement protégés. Mais après les reculs de l’administration américaine et la signature des premiers accords bilatéraux, la possibilité de droits de douane plus limités en taux et en géographie ciblée a augmenté.

Etats-Unis : mais le choc de droits de douane reste historique

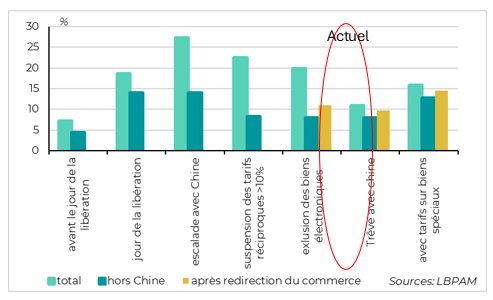

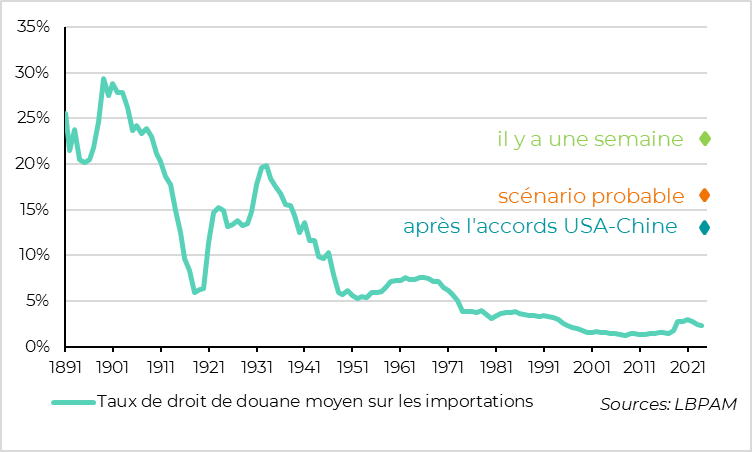

Au total, la désescalade plus importante qu’anticipée entre les Etats-Unis et la Chine est une bonne surprise, qui réduit les risques de récession globale. Mais ce n’est pas de nature à changer fondamentalement le scénario macro selon nous, vu la hausse toujours massive des tarifs américains et l’impact à venir du choc d’incertitude d’avril. L’accord, s’il est durable, baisserait le choc tarifaire moyen que nous anticipons pour cette année de 15 % à 13 % dans notre scénario central, ce qui reste un choc historique par rapport au 2,5 % en place au début de l’année.

Cela réduirait le choc sur le PIB américain de l’ordre de 0,2 pt sur 2025-2026 (pour un choc que nous estimons à 1,5 pt) et atténuerait également légèrement la réaccélération de l'inflation sous-jacente américaine dans la seconde moitié de l'année, qui atteindrait 3,8 % au lieu de 4 % en fin d'année. Surtout, cela diminuerait les risques liés à notre scénario tarifaire et renforcerait les chances que le pic d'incertitude ait eu lieu en avril, permettant ainsi des conditions financières légèrement plus favorables. Il est probable que d'autres pays obtiennent de petites réductions tarifaires, comme le Royaume-Uni (maintien de 10 % de tarifs réciproques, mais allègement pour l'automobile et l'acier) et, surtout, que les tarifs spécifiques sur les semi-conducteurs et les produits pharmaceutiques soient moins importants qu'anticipé.

Cependant, cela ne remet pas en cause le ralentissement marqué de la croissance américaine que nous prévoyons pour le reste de l'année, ni le fait que l'inflation continuera d'augmenter et restera bien au-dessus de l'objectif jusqu'à la seconde moitié de l'année prochaine. L'incertitude a également diminué depuis la mi-avril avec les premiers reculs de l'administration américaine, mais elle demeure importante, notamment parce que les droits de douane réciproques au-delà de 10 % et les tarifs supplémentaires sur la Chine ne sont suspendus que pour 90 jours et que les négociations budgétaires sont toujours en cours.

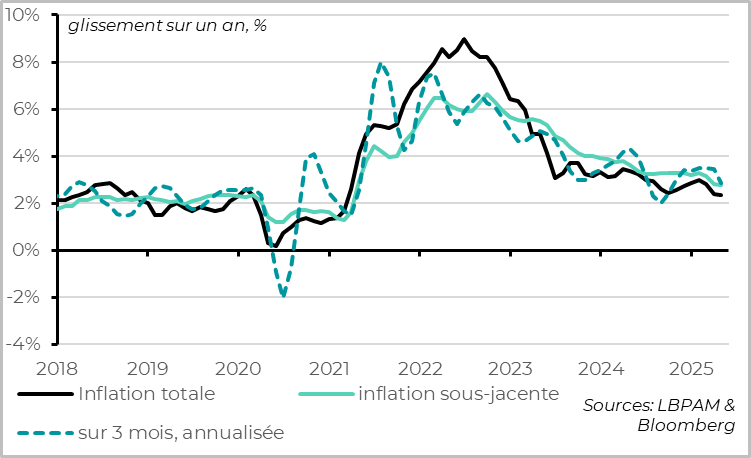

Etats-Unis : l’inflation continue de ralentir légèrement en avril

L’inflation totale et sous-jacente augmente de 0,2 % sur le mois d’avril, un peu plus qu’en mars, mais moins que les 0,3 % attendus. Cela permet un ralentissement en glissement annuel à 2,3 % et 2,8 %, des plus bas depuis début 2021.

D’un côté, cela confirme que l’accélération de l’inflation en début d’année était exagérée et que la dynamique de désinflation se poursuivait avant la guerre commerciale.

Mais de l’autre, cette tendance est exagérée et devrait être remise en cause à partir du mois prochain à cause des tarifs. Le ralentissement de l’inflation est exagéré par l’impact des tarifs négatifs sur la demande des services de voyage, dont les prix baissent depuis 2 mois, alors que le prix de biens commence à peine en avril à être impacté par les hausses de droits de douane. En effet, l’inflation des biens cœurs augmente de -0,1 % à 0,1 % en avril, repassant positive pour la première fois depuis 2023, mais restant limitée. Si le décalage habituel de 2 mois entre l’imposition des tarifs et le prix des biens se vérifie, le prix des biens devra accélérer plus nettement en mai et surtout en juin.

Etats-Unis : les conditions de crédit aux entreprises se durcissent au début du T2

Comme pour la zone euro, les banques américaines indiquent une dégradation des conditions de crédit au 1er trimestre. Les banques resserrent un peu les conditions de crédit pour les entreprises et la demande de crédit baisse de nouveau pour les entreprises comme pour les ménages. En tant qu’indicateur avancé de la conjoncture, cela suggère que l’activité va bien ralentir plus nettement dans les prochains mois.

Cela dit, l’enquête auprès des banques a été menée début avril, au pic de l’incertitude commerciale, et exagère sûrement la dégradation des conditions de crédits bancaires qui reste en fait limitée. Et les conditions de crédits bancaires y sont moins importantes pour la conjoncture qu’en Europe car l’économie est davantage financée via le marché.

Allemagne : la confiance rebondit en mai après le choc d’avril mais l’activité reste faible

En Europe, l’enquête du Zew auprès des investisseurs allemands récupère la moitié de sa baisse d'avril, renforçant l’idée que le choc d’incertitude est passé. Ainsi, les anticipations des investisseurs sur les perspectives économiques de l’Allemagne ont rebondi à +25,2 en mai après avoir chuté à 14 pt en avril, retrouvant son niveau moyen de l’année dernière. Cela dit, l’indicateur sur la situation actuelle de l’économie allemande baisse pour la première fois de l’année et reste dégradée à -82 pt. Cela suggère que les données d’activité risquent de se dégrader à court terme suite aux chocs politiques d’avril venus des Etats-Unis, même si les données de sentiment s’améliorent avec la baisse des incertitudes.

Dans ces conditions, les enquêtes auprès des entreprises comme les PMI ou l’IFO vont être importantes désormais pour juger de l’ampleur de l’impact des chocs passés sur l'état sous-jacent de l'économie réelle.

Xavier Chapard

Stratégiste