Pas de long fleuve tranquille pour les banquiers centraux

Link

Il semble bien que le cadre dans lequel devront opérer les banques centrales en 2023 soit plus difficile qu’elles ne l’envisageaient jusqu’ici. Une inflation plus récalcitrante dans sa baisse risque d’obliger les banquiers centraux à être plus sévères qu’ils ne le pensaient. En effet, la possibilité de mettre fin à cet épisode inflationniste sans devoir appuyer trop fort sur les freins semble être un peu remise en cause par des chiffres sur l’évolution des prix des deux côtés de l’Atlantique, bien plus haut que prévus en janvier. La pression sur la politique monétaire peut s’avérer d’autant plus forte que la croissance, tirée par une demande qui tient bien mieux que prévu, risque d’alimenter les pressions inflationnistes existantes.

- Calibrer le bon dosage de restriction des conditions monétaires ne sera pas simple. La prudence semblait prévaloir avec aux Etats-Unis un discours qui allait vers une poursuite des hausses de taux plus modérées, et, à la BCE, une trajectoire similaire, après une dernière hausse forte de 50points de base (pb) en mars pour passer à un rythme plus modéré. Ces approches pourraient être remises en cause. A ce stade, c’est le marché obligataire qui a été le plus prompt à s’ajuster. Les parties courtes (2 ans) des obligations d’Etat sont maintenant proches des niveaux d’avant la crise financière de 2008-2009, alors que les parties longues (10 ans) ont presque, ou totalement, effacé le recul des taux du début d’année. Les bourses commencent à souffrir aussi, mais elles continuent de bénéficier d’une croissance économique qui résiste. Devant ces incertitudes. On prône toujours une certaine prudence dans l’allocation d’actif.

- Vendredi, c’est la mesure préférée de l’inflation de la Fed, le déflateur de la consommation, qui est venu perturber les prévisions d’inflation. On savait déjà que compte tenu des révisions qui allaient s’opérer sur l’indice, l’inflation passée serait plus élevée. Néanmoins, la mauvaise surprise est venue du comportement de l’inflation sous-jacente qui a affiché une progression en glissement annuel en janvier de 4,7%, contre 4,3% attendu. Les indicateurs de tendance développés par la Fed de Dallas, qui retirent les mouvements de prix les plus extrêmes, montrent une poursuite de la baisse mais plutôt un tassement, voire une accélération de l’inflation dans certains segments. Un mauvais signal pour la Fed qui a amené le marché à revoir encore à la hausse ses hypothèses sur la trajectoire des taux directeurs.

- La Chine a présenté un document annoncé comme un plan de paix pour mettre fin à la guerre en Ukraine. En fait, plus qu’un plan, le document est un exposé de 12 principes que les autorités chinoises pensent indispensable pour restaurer la paix. De ce fait, tout en adhérant à la plupart des principes, les responsables européens et américains n’y ont pas vu une vraie proposition pour résoudre cette guerre. En particulier, la Chine ne souligne pas le fait que l’agression a été commise par la Russie, en violant le principe même de souveraineté nationale de l’Ukraine. En fait, la Chine, qui voulait prendre une position neutre, semble de plus en plus se rapprocher du Kremlin. Ainsi, lors d’un nouveau vote à l’ONU en fin de semaine dernière, concernant la guerre en Ukraine, la Chine s’est de nouveau abstenue dans la condamnation de la Russie pour son invasion de l’Ukraine. Les marchés ne semblent pas prendre en compte à ce stade ces tensions croissantes entre l’Est et l’Ouest. Sans changement, ces tensions seront une source importante d’inquiétude pour le futur.

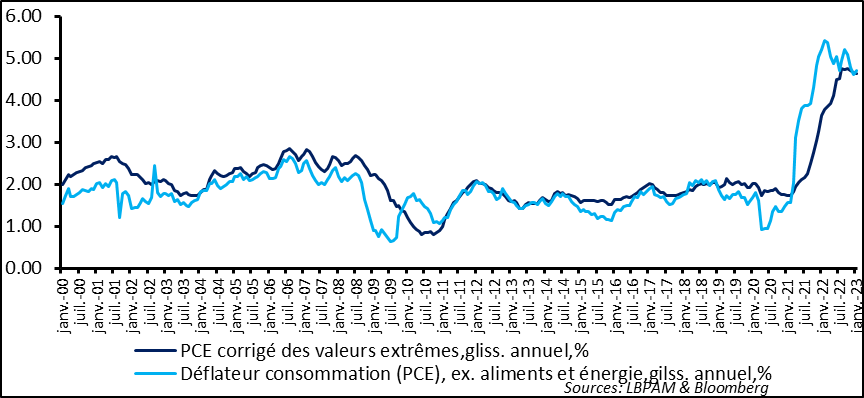

La mesure préférée de l’inflation de la Fed, le déflateur de la consommation (PCE), est ressortie plus forte que prévu en janvier, à 5,4%. C’est surtout l’accélération de l’inflation sous-jacente sur le mois qui a surpris à la hausse avec une accélération du PCE cœur (sans énergie et aliments) en termes mensuels (0,6%) et en glissement annuel à 4,7%. Alors que le pic de l’inflation est passé, cette dynamique va à l’encontre du président de la Fed qui commentait la tendance passée comme une désinflation rapide jusqu’ici.

La jauge développée par la Fed de Dallas pour mesurer la tendance du PCE, en retirant les prix qui connaissent les hausses et baisses les plus extrêmes, montre que l’inflation ne baisse plus en janvier.

Fig. 1 Etats-Unis: l’inflation sous-jacente ne décélère plus en janvier

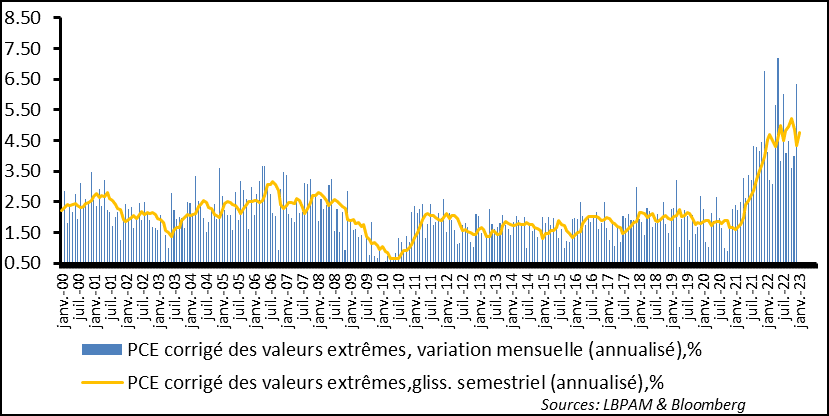

En fait, en regardant la dynamique sur une plus courte période, il se trouve que sur un mois et sur 6 mois l’inflation sous-jacente a même accéléré. Même s’il faut rester prudents, cette dynamique semble aller à l’encontre de l’idée d’une décélération rapide de l’inflation.

Fig. 2 Etats-Unis: La dynamique de court terme de l’inflation est bien moins favorable que prévu

En fait, cette évolution des prix semble presque de manière évidente montrer que la dynamique d’inflation, réveillée par une économie américaine en surchauffe, semble encore loin d’être sous contrôle.

L’amélioration des conditions financières qu’on pouvait constater depuis quelques mois, et dont Jay Powell, le président de la Fed a éludé le sujet, semble avoir donné une légère nouvelle impulsion à l’activité. Même le secteur immobilier, qui est celui qui a le plus souffert de la hausse des taux d’intérêt, semble avoir bénéficié de la baisse des taux d’intérêt à laquelle on assistait depuis le début de l’année. Ainsi, les dernières statistiques sur les ventes des maisons neuves ont fortement surpris à la hausse en janvier. Evidemment, ce sursaut peut s’avérer de courte durée vu l’ajustement très rapide à la hausse des taux récemment, qui a déjà ramené les taux hypothécaires au niveau du début d’année.

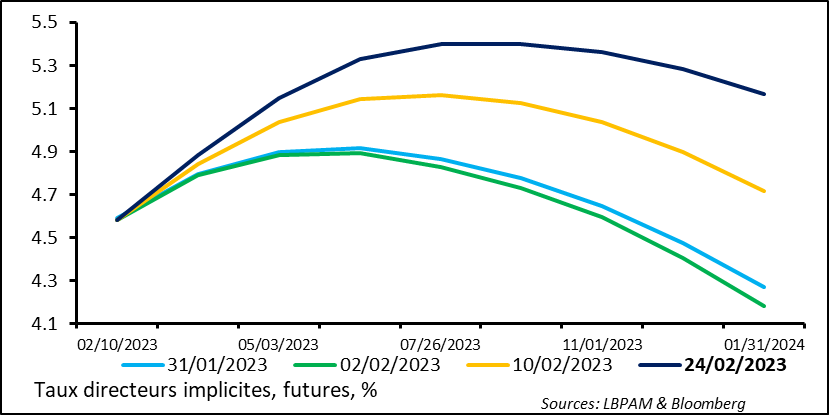

Devant ces chiffres d’inflation et le rebond de l’activité, tirée par les services, le marché a changé fortement sa vue sur l’évolution des taux directeurs de la Fed. L’idée d’un retournement rapide de la politique monétaire cette année, avec des baisses des taux en fin d’année, a été presque complétement effacée. En outre, le marché pense dorénavant que le taux terminal des taux directeurs pourrait être bien plus élevé.

Fig. 3 Fed : les anticipations sur la trajectoire des taux directeurs continuent d’aller vers plus de rigueur monétaire

En revanche, le marché n’a pas encore basculé vers le changement dans le pas des hausses. C’est-à-dire que la Fed continuerait à monter ses taux avec des pas de 25 pb.

Avant la prochaine réunion du comité de politique monétaire, les banquiers centraux auront à leur disposition d’autres statistiques (emploi et inflation) afin de pouvoir décider de la trajectoire qu’ils veulent donner à la politique monétaire.

Dès cette semaine, les statistiques sur l’emploi pour le mois de février permettront de voir la force des tensions qui persistent sur le marché du travail. Vu la faiblesse des demandes d’indemnisation chômage, il semble bien que malgré les annonces de certains plans de licenciements, les créations d’emplois restent solides, notamment dans les services, avec des pressions salariales qui restent fortes.

Nous continuons de penser que les risques d’une inflation plus persistante restent élevés. Notre scénario d’un ralentissement plus prononcé (récession modérée) de l’économie américaine devrait contribuer à apaiser ces tensions, grâce à une politique monétaire restrictive. Si la croissance résiste bien davantage, le risque de récession plus forte augmentera devant une banque centrale qui devra se montrer bien plus sévère afin de pouvoir atteindre sa cible de 2% d’inflation.

Cette année continue de nous surprendre et risque de ne pas être un long fleuve tranquille pour les autorités monétaires et les marchés.