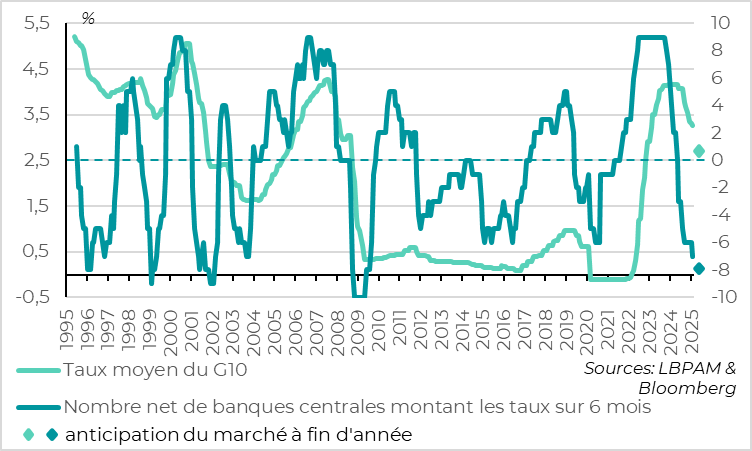

Pendant ce temps, les banques centrales continuent de baisser les taux…

Lien

Retrouvez le décryptage marché du 19 février 2025, signé Xavier Chapard.

Ce qu’il faut retenir

►Les marchés continuent de digérer les annonces du week-end provenant des autorités américaines (les négociations unilatérales avec la Russie sur la résolution du conflit en Ukraine et la critique acerbe des démocraties européennes), qui marquent probablement un tournant historique pour la relation Europe-Etats-Unis. Cela bénéficie actuellement aux actions européennes (surtout l’armement et les banques) et pèse un peu sur les obligations, via l’anticipation d’une hausse des dépenses militaires et d’une baisse du prix des matières premières. Si la direction des marchés fait sens, on peut se demander s’ils ne vont pas trop loin, alors que les négociations sur la stratégie commune européenne peinent à avancer et que le risque de tensions avec les Etats-Unis plane toujours.

►En tout cas, le cycle d’assouplissement monétaire global se poursuit, avec la première baisse, cette semaine, des taux de la banque centrale d’Australie (RBA) dans ce cycle. En dehors de la Banque du Japon, qui est la seule grande banque centrale développée à remonter ses taux, il ne reste plus que la Norvège qui n’ait pas encore baissé ses taux. Et toutes ces banques centrales devraient encore baisser leur taux d’ici la fin de l’année, ce qui est un soutien pour l’économie et les marchés cette année.

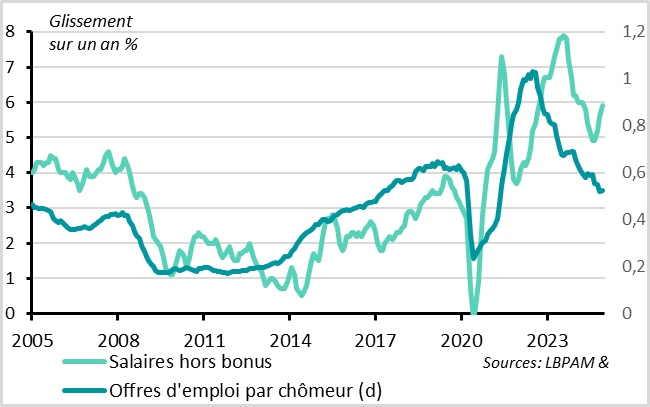

►Cela dit, les baisses de taux devraient être mesurées, en particulier pour la Fed qui est en pause, mais aussi pour la Banque d’Angleterre (BoE). Après une série de données supérieures aux attentes, la BoE devrait s'en tenir à son approche de réduction « graduelle et prudente » des taux. Le PIB anglais ne s’est pas contracté au T4 (+0,1%), l’emploi résiste bien malgré l’augmentation des charges et du Smic prévues pour avril et les pressions sur les salaires restent trop élevées, à +6,2% dans le secteur privé. Cela ne remet pas en cause notre scénario de baisse de taux de 25pb par trimestre, avec trois baisses additionnelles cette année, d’autant que le gouverneur à déjà prévenu qu’il regarderait au-delà du rebond de l’inflation prévu pour le début d’année. Mais cela réduit les chances d’une accélération des baisses de taux.

►La stratégie anachronique de hausse de taux de la BoJ n’a pas remis en cause l’amélioration du PIB fin 2024, et les perspectives positives devraient lui permettre de remonter encore un peu ses taux cette année. En effet, la croissance du PIB accélère de 1,7% à 2,8% fin 2024, aidée par la volatilité du commerce extérieur mais aussi par la résilience de la consommation et la reprise de l’investissement des entreprises. Et si l’on ajoute la hausse des prix, le PIB en valeur dépasse enfin la cible de 600 trilliard de yen que s’était fixé l’ancien Premier Ministre Abe en 2015. Cela va dans le sens d’une sortie de la déflation qui plombe le Japon depuis les années 1990.

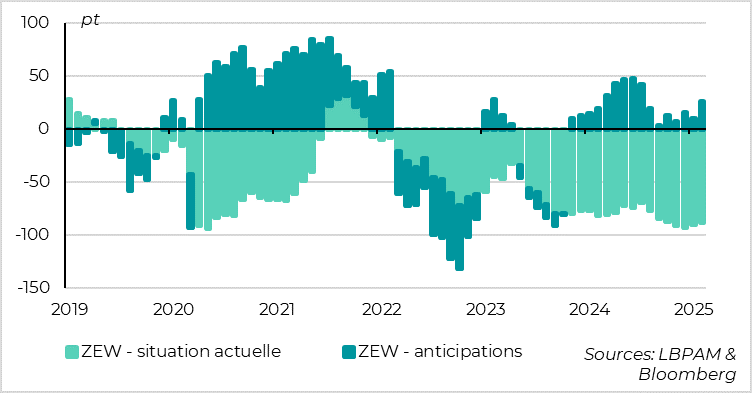

►En Zone Euro, la confiance des investisseurs se reprend assez nettement en février, depuis des niveaux dégradés. Ainsi, la hausse du ZEW allemand est la plus forte depuis 2 ans à moins d’une semaine de l’élection fédérale, grâce à l’amélioration des perspectives de consommation et à l’espoir qu’un gouvernement capable d’agir et plutôt pro-business sorte de ces élections. C’est rassurant pour le cycle même si les difficultés restent importantes pour l’économie allemande et européenne, surtout si la menace de droit de douane sur l’Europe et l’automobile se matérialise.

Pour aller plus loin

Banque centrale : le cycle de baisses de taux généralisées se poursuit

La banque d’Australie a enfin commencé à baisser ses taux cette semaine, de 25pb à 4,1%. C’est la première baisse depuis le Covid, mais cela ne devrait pas être la dernière même si la banque centrale reste très prudente face aux incertitudes géopolitiques et économiques.

Parmi les banques centrales des pays développés (le G10), en dehors de la Banque du Japon qui a un cycle différent (la seule dans un cycle de remontée de taux grâce à la sortie de de la déflation mais qui était la seule à ne pas avoir remonté ses taux en 2022), il ne reste plus que la Banque Centrale de Norvège qui n’a pas entamé son cycle de baisse de taux.

Le marché anticipe que ces banques centrales baisseront toutes encore leur taux d’ici la fin de l’année. Même la Norvège et la Fed, dont la pause pourrait être longue mais dont le risque de revirement vers des hausses de taux reste improbable (sauf grosse surprise de D. Trump bien sûr).

Le cycle d’assouplissement monétaire après plusieurs années de conditions très restrictives est un des principaux facteurs qui soutient notre scénario modérément optimisme pour l’économie et les marchés, malgré toutes les incertitudes et chocs potentiels.

Cela dit, l’assouplissement monétaire devrait rester graduel, en particulier aux Etats-Unis mais aussi, dans une certaine mesure, en Angleterre.

En effet, les dernière données anglaises montrent que l’économie et l’emploi ne se sont pas dégradé fortement au tournant de l’année, ce qui réduit l’urgence de baisser les taux alors que les pressions salariales restent trop élevées. Cela devrait rassurer en particulier les deux membres de la BoE qui avaient votés pour une baisse de taux de 50pb plutôt que de 25pb début février.

La Banque d'Angleterre (BoE) devrait s'en tenir à son approche de réduction « graduelle et prudente » des taux. C’est en ligne avec notre scénario de baisse de taux de 25pb par trimestre, avec trois baisses additionnelles cette année.

Royaume-Uni : les pressions salariales restent élevées malgré la détente des tensions

La croissance des salaires dans le secteur privé a atteint 6,2 % en glissement annuel au T4 2024, ce qui devrait conforter la BOE dans l'idée qu'il est trop tôt pour crier victoire sur l'inflation. Cela représente une accélération par rapport aux 5,9% de novembre, en partie à cause d’effet de base haussier mais aussi parce que la dynamique de court terme ne ralentit pas. Cela dit, la BoE s’attendait à une persistance de la forte hausse des salaires à court terme (elle prévoyait même 6,25% pour le T4) et les indicateurs d’équilibre sur le marché de l’emploi comme les enquêtes suggèrent un ralentissement assez net des salaires dans la seconde moitié de l’année en dessous de 4%.

Au total, la dynamique des salaires ne ralentit toujours pas et reste bien supérieure au niveau de 3% qui est estimé comme compatible avec l'objectif d'inflation de 2%. Les perspectives sont favorables pour permettre des baisses de taux, mais de façon prudente.

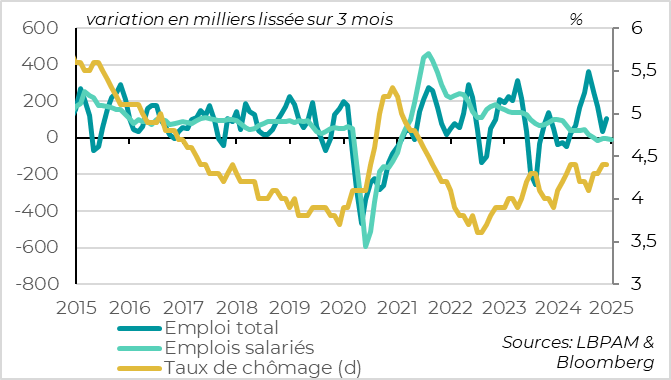

Royaume-Uni : l’emploi ralentit mais reste résilient au tournant de l’année

Surtout que le marché de l'emploi a ralenti mais reste résilient au tournant de l’année, ce qui est rassurant vu l'augmentation prochaine des charges patronales et du salaire minimum décidée par le gouvernement travailliste (qui seront effectives en avril).

Le taux de chômage reste stable en décembre à 4,4%, en dessous des 4,5% anticipés par le consensus et la BoE. Cela reflète une hausse de l’emploi de 107 mille au T4, ce qui est un ralentissement par rapport aux 2 trimestres précédents mais qui reste clairement positif, contrairement à fin 2023/début 2024.

Les premières données pour 2025 sont hétérogènes mais suggèrent toujours une résilience du marché de l’emploi. L’emploi salarié progresse de 21 mille en janvier après avoir baissé de 10 mille au dernier trimestre 2024. Le nombre de chômeurs assurés progresse de 22 milles en janvier mais il a été revu en baisse pour les mois précédents, de telle sorte qu’il baisse de 50 mille au T4 et est globalement stable depuis l’été. Enfin, le nombre d’emplois vacants reste stable pour le deuxième mois consécutif après plus 2 ans de baisse continue, ce qui ne suggère pas une baisse de la demande d’employés malgré l’approche de la hausse des couts.

Japon : la croissance reste positive, validant la stratégie de hausse de taux de la BoJ

La croissance japonaise est plus forte qu’attendu fin 2024, à 2,4% au T4 en rythme annualisé après avoir été revue à la hausse à 1,7% au T3. Cela permet au Japon d’éviter la baisse du PIB en 2024 (+0,1%) malgré la baisse de l’activité l’hiver dernier. Et si l’on ajoute la progression des prix à la stabilité de l’activité réelle, le PIB en yen atteint 609 trillion en 2024, dépassant enfin l’objectif de 600 trillion annoncé par l’ancien premier ministre ABE 2015 (initialement prévu pour 2020). Cela suggère que les hausses de prix sont soutenables malgré les hausses de taux de la BoJ, ce qui valide sa stratégie et devrait lui permettre de remonter davantage ses taux cette année.

Certes la croissance est tirée surtout par le commerce extérieur au T4 qui se normalise après quatre trimestres négatifs. Mais l’investissement des entreprises progresse et la consommation résiste après avoir été boosté mi-2024 par des baisses de taxes, signe que la demande domestique privée est solide.

Allemagne : la confiance des investisseurs augmente à l’approche des élections

L’enquête du ZEW auprès des investisseurs allemands indique la plus forte progression de la confiance en 2 ans en février, à moins d’une semaine de l’élection fédérale. C’est rassurant pour le cycle même si les difficultés restent importantes pour l’économie allemande et européenne, limitant le potentiel de croissance.

L’indicateur du ZEW sur la situation actuelle progresse marginalement pour le second mois consécutif, tout en restant à un niveau très dégradé (-88,5pt). Surtout, l’indicateur sur les perspectives d’activité à 6 mois progresse de 10 à 26pt, son plus haut niveau depuis l’été dernier. Ce léger optimisme reflète les espoirs d’un gouvernement plus pro-business (le CDU/CSU propose des baisses de taxes, de la régulation et des transferts) et enfin capable d’agir, après 3 mois sans majorité gouvernementale. De plus, les perspectives de dépense des ménages s’améliorent un peu grâce aux baisses de taux de la BCE. Le fait que D. Trump n’ait pas encore annoncé de hausse de droit de douane sur l’Europe et les voitures a aussi surement aidé, du moins si l’on en croit la hausse du marché actions.

Même si cet indicateur de confiance des investisseurs est à prendre avec des pincettes (par rapport à celle des entreprises comme le PMI publié vendredi), sa hausse depuis des niveaux dégradés suggère tout de même que le cycle économique est orienté positivement ce qui permet d’espérer au moins le retour d’une croissance légèrement positive en Allemagne après deux ans de stagnation.

Xavier Chapard

Directeur de la Recherche