Lettre Stratégie & Investissement | Plus de croissance, moins de baisses de taux

Lien

L’environnement macro-économique mondial devrait s’améliorer en 2024, même si l’atterrissage de l’inflation et des politiques monétaires pourraient être plus longs et volatiles que ne l’anticipent les marchés après leur fort rebond des deniers mois.

La croissance mondiale a mieux résisté qu’attendu fin 2023 grâce au dynamisme de l’économie américaine. Elle devrait rester limitée en ce début d’année mais pourrait se reprendre graduellement en restant positive aux Etats-Unis et connaître une légère croissance en Europe. Elle pourrait également bénéficier de la poursuite de la normalisation de l’inflation et du début du desserrement des politiques monétaires d’ici mi-2024.

L’inflation continue de ralentir des deux côtés de l’Atlantique passant sous les 3% fin 2023. Cette tendance devrait se confirmer dans les prochains mois grâce aux prix relativement faibles des matières premières et à la fin des effets de distorsions liées aux chocs de ces dernières années. Ceci étant dit, les pressions inflationnistes domestiques demeurent élevées et les marchés du travail tendus, de telle sorte que l’inflation mettra du temps à revenir durablement vers la cible de 2%, surtout aux Etats-Unis.

Dans ce contexte, les banques centrales en ont fini avec le cycle de resserrement monétaire après deux années de hausses de taux brutales. Elles devraient commencer à les réduire graduellement cette année. Nous pensons qu’elles pourraient commencer à le faire au printemps mais qu’elles procéderont prudemment, de telle sorte que les conditions monétaires resteront encore légèrement restrictives cette année.

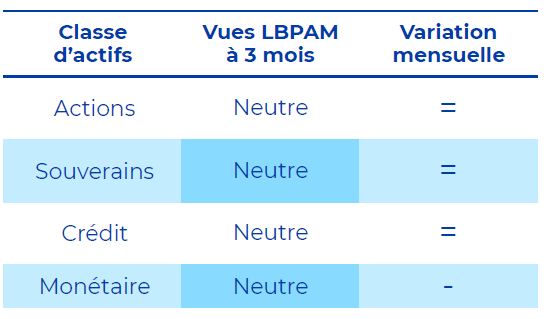

La baisse des risques cycliques et le retournement du cycle monétaire plaident pour des marchés haussiers à moyen terme, mais les marchés anticipent déjà un scénario quasi parfait. Or, les incertitudes liées à la géopolitique, à l’impact retardé des taux plus élevés et au cycle électoral restent importantes. Face à cet environnement complexe et ces forces contradictoires, nous pensons qu’il ne faut pas être défensif mais plutôt favoriser une grande diversification entre les classes d’actifs. A ce titre, nous privilégions les obligations de maturité plutôt courte et revenons à neutre sur les actions européennes comme américaines. La capacité des entreprises à maintenir leurs marges nous semble toujours l’un des principaux critères de sélection cette année.