Post-élections, la confiance progresse aux Etats-Unis mais pas dans le reste du monde

Lien

Retrouvez le décryptage marché du 13 novembre 2024, signé Xavier Chapard

Ce qu’il faut retenir

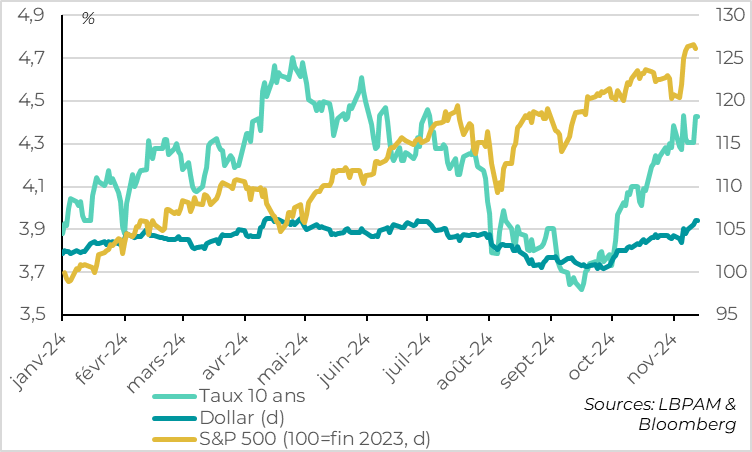

► La prise de risque sur les actifs américains a continué avec l’anticipation de politiques pro-business, pro-américaines mais potentiellement inflationnistes (hausse des droits de douane, baisse des taxes, réduction de l’immigration, dérégulation…). Les actions américaines ont atteint lundi de nouveaux plus hauts historiques, les primes de crédit aux Etats-Unis sont proches de leur plus bas historique et le dollar s’approche de ses plus hauts depuis 2 ans. Les taux longs restent volatils mais sont globalement 15pb au-dessus de leur niveau pré-élection, au-dessus de 4,4%. Au contraire, les actions non américaines sont en baisse. Ces performances étaient globalement attendues avec l’élection de D. Trump et la probable vague rouge au Congrès.

►Avec la dissipation de l’incertitude politique aux USA, le focus est désormais sur les nominations pour la future administration Trump, qui donnent une indication sur les politiques économiques qui pourraient être vraiment mises en place. Les premiers noms proposés, des loyalistes assez durs, suggèrent que les politiques présentées durant sa compagne pourraient être mises en œuvre dans une certaine mesure, même si l’ampleur et le calendrier des mesures restent très incertains.

►Dans ce contexte, il nous semble que les taux longs et le dollar ont atteint des niveaux raisonnables, même s’ils pourraient exagérer leur hausse à court terme, si l’activité et l’inflation sont plus élevées qu’attendu dans les prochains mois. Les actions américaines sont très chères mais elles pourraient encore bénéficier de la dynamique actuelle et du fait que le positionnement des investisseurs n’est pas encore extrême. En revanche, les primes de crédit nous semblent désormais insuffisantes aux Etats-Unis face à des taux plus élevés et au risque de volatilité, et nous préférons les obligations publiques comme privées européennes.

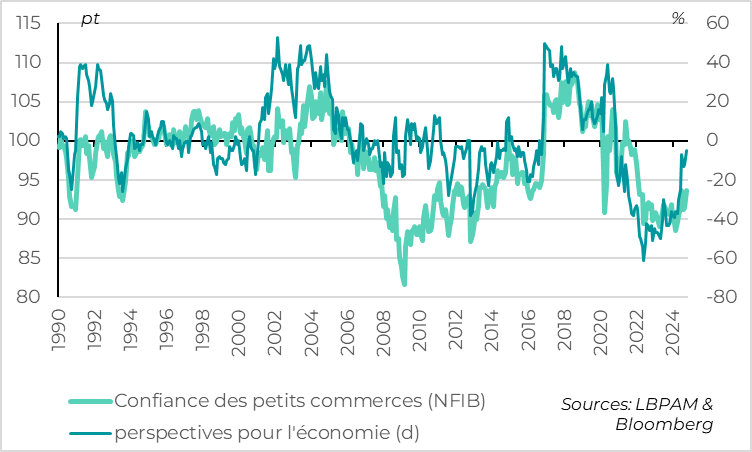

►L’élection de Trump est vue comme pro-business par les entreprises américaines, comme l’indique la hausse de la confiance des petits commerces en octobre selon le NFIB. La hausse de la richesse financière des ménages pourraient soutenir la croissance à court terme, même si l’impact des politiques poussées par Trump sur la croissance à moyen terme est incertain.

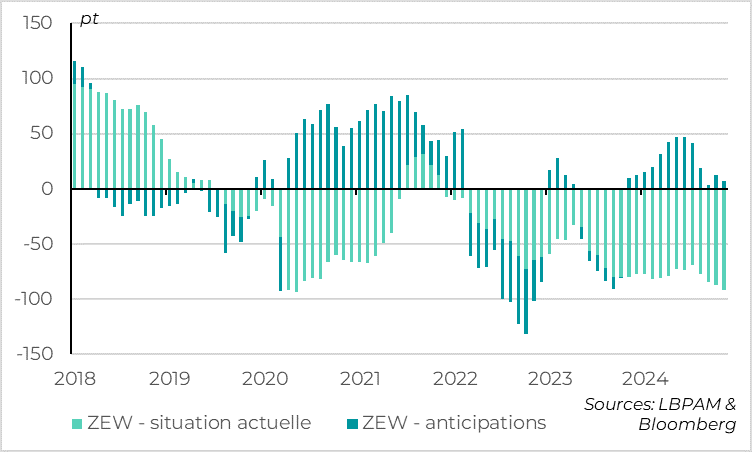

►Au contraire, la confiance des investisseurs allemands baisse de façon inattendue en novembre, selon l’indicateur ZEW - après un léger mieux en octobre - probablement à cause des incertitudes politiques domestiques (élections anticipées en février) et extérieure (élection de Trump). Même s’il faut rester prudent vis-à-vis de cette enquête, cela suggère que la conjoncture européenne reste limitée malgré les surprises positives depuis un mois.

►Le plan de relance annoncé par la Chine en fin de semaine dernière est décevant, car il se concentre sur la résolution de la dette des collectivités locales, mais ne comprend pas de mesures précises sur le soutien à la consommation et au secteur immobilier. Cela suggère que les autorités veulent attendre l’impact des mesures déjà prises et de voir l’évolution des politiques américaines avant de prendre des mesures budgétaires plus importantes. Nous pensons que la croissance chinoise devrait se reprendre temporairement fin 2024/début 2025. Mais, sans mesures supplémentaires, elle pourrait ralentir de nouveau en 2025, alors que les problèmes structurels de l’économie chinoise pèsent toujours sur les perspectives à plus long terme.

►Au Royaume-Uni, l’emploi baisse légèrement après l’été et les tensions sur le marché de l’emploi sont revenues à des niveaux plus normaux. Le taux de chômage remonte ainsi à 4,3% et le taux d’emplois vacants revient à son niveau de 2018. Mais la décélération des salaires reste très lente, avec des salaires privés qui croissent encore à 4,8% contre un rythme normal autour de 3%. Associé au budget moins restrictif présenté par le gouvernement, cela valide la prudence de la BoE qui devrait réduire ses taux directeurs à un rythme de 25pb par trimestre dans les prochains trimestres, plus lentement que la BCE.

Pour aller plus loin

Marché : les trades liés à Trump ont fortement performé

Les marchés actions américains ont atteint de nouveaux plus hauts lundi, avant une légère consolidation depuis hier. Le S&P 500 et le Dow Jones ont ainsi dépassé les 6000pt et les 44000pt en début de semaine pour la première fois. La valorisation des actions américaines est très élevée, puisqu’elle a dépassé celle de 2021 quand les politiques économiques étaient ultra-accommodantes ; à noter, historiquement, elle n’a été plus élevée que lors de la bulle du début des années 2000. Cela limite les perspectives à long terme pour les actions américaines, surtout par rapport aux actions européennes qui sont bien moins chères. Mais la valorisation des actions n’est pas un moteur décisif à court terme. Vu la force des marchés actuellement et le fait que le positionnement des investisseurs n’est pas (encore) extrême, nous pensons que les actions américaines peuvent encore performer dans les prochaines semaines. C’est en particulier le cas pour les capitalisations de taille plus réduite que les « 7 magnifiques ».

Au contraire, la faiblesse des primes de crédit au Etats-Unis nous pousse à plus de prudence sur cette classe d’actifs, surtout par rapport aux crédits européens qui offrent encore des primes raisonnables. En effet, le spread de crédit sur les entreprises américaines de qualité (Investment Grade) est au plus bas depuis 1998 et celui des entreprises risquées (High Yield) s’approche de son plus bas historique de 2007. Cela limite le potentiel de gain dans un contexte où les taux d’intérêt resteraient élevés et où les politiques économiques pourraient générer de la volatilité.

Le dollar et les taux longs américains sont proches des niveaux que nous estimons raisonnables dans un scénario de vague rouge (juste en dessous de 4,5% pour les taux 10 ans et autour de 1,06 pour l’EURUSD). Cela dit, le marché pourrait pousser les taux et surtout le dollar encore plus haut à court terme, surtout si l’inflation publiée cet après-midi surprend à la hausse et limite encore les marges de manœuvre de la Fed pour baisser ses taux. Cela nous pousse à rester neutre sur ces actifs et à préférer les obligations européennes.

Etats-Unis : la confiance des PME commençait à se reprendre avant les élections

Surtout que le retour de « l’animal spirit » des entreprises américaines et la hausse du prix des actifs des ménages pourraient booster la croissance américaine à court terme. D’autant que les banques américaines indiquaient au 3ème trimestre que le cycle du crédit s’améliorait graduellement, même si la demande de crédit des entreprises restait limitée.

La confiance des petits commerces américains augmente de 91,5 à 93,7pt en octobre d’après l’enquête du NFIB, égalant son plus haut niveau depuis 2 ans et demi, même si son niveau est encore historiquement limité. Cela reflète l’amélioration des perspectives économiques ainsi que l’assouplissement graduel des conditions de crédits. Coté prix, les PME américaines indiquent un léger ralentissement des hausses de prix et de salaire, qui restent toutefois assez élevés.

L’enquête a été conduite avant le résultat des élections, comme l’indique la hausse de l’incertitude des PME à un nouveau plus haut historique, même si elle intègre probablement la hausse de la probabilité de victoire de Trump, observée en octobre. Cela suggère que la situation des entreprises américaines était bonne avant l’élection de Trump. Désormais, les perspectives de baisse de taxe et des régulations devraient soutenir nettement la confiance des PME américaines dans les prochains mois, comme cela avait été le cas en 2016.

Allemagne : la confiance des investisseurs rechute nettement en octobre

Au contraire, le ZEW, l’enquête auprès des investisseurs allemands, se dégrade de façon inattendue en novembre alors qu’elle se reprenait un peu en octobre. Après une quatrième forte baisse consécutive, l’indicateur sur la situation actuelle de l’économie allemande est aussi dégradé que pendant le confinement du printemps 2020. Surtout, l’indicateur sur les perspectives annule une partie de son rebond d’octobre tout en restant en zone positive. Cette enquête marque un coup d’arrêt aux surprises économiques plutôt positives pour la zone euro, depuis plus d’un mois.

Il faut rester prudent vis-à-vis de cette enquête, car elle ne reflète pas ce que les entreprises vivent réellement (contrairement aux PMI et à l’IFO), et donc l’activité à court terme. Mais c’est un bon indicateur de retournement de cycle, ce qui suggère que l’économie allemande n’est pas sur le point de rebondir nettement. Et cette enquête de confiance suggère que l’incertitude politique impacte déjà négativement l’économie. Du point de vue domestique, l’Allemagne va connaitre des élections anticipées probablement le 23 février après la chute de la coalition gouvernementale la semaine dernière. Et du point de vue extérieur, l’élection de Trump augmente le risque de droits de douane sur au moins une partie des exportations allemandes.

Chine : malgré les soutiens des autorités, le cycle du crédit reste faible à cause de la demande privée

Le plan de relance annoncé par la Chine, en fin de semaine dernière, a déçu les marchés.

Il s'est principalement concentré sur la résolution de la dette des collectivités locales, avec des programmes de plus de 10 trilliards de renminbi pour restructurer leur dette. C’est important pour l’économie à court terme, car cela réduit la pression sur les gouvernements locaux qui sont responsables de la majorité des dépenses et investissements publics.

Mais les autorités n’ont annoncé aucune nouvelle mesure fiscale pour soutenir la consommation et le secteur immobilier, contrairement aux attentes du marché. Elles ont toutefois indiqué qu’elles préparaient des politiques fiscales plus importantes pour l’année prochaine, en plus de la recapitalisation des banques.

Cette approche ciblée suggère que le gouvernement espère que les mesures déjà annoncées sont suffisantes pour s’approcher de l'objectif de croissance, de 5 % pour 2024. C’est aussi notre scénario, qui anticipe une réaccélération temporaire de la croissance chinoise fin 2024/début 2025, proche de la cible. Les derniers chiffres d’exportations, de ventes de logement et de dépense publique vont d’ailleurs dans ce sens.

Mais cela implique qu’il faudra surement attendre l’année prochaine, et potentiellement d’avoir plus de précisions sur les politiques américaines vis-à-vis de la Chine, avant que les autorités chinoises n’annoncent des mesures de relance supplémentaires pour 2025. Cela pourrait limiter le rebond de la confiance et des marchés et cela pourrait augmenter le risque d’un nouveau ralentissement chinois courant 2025.

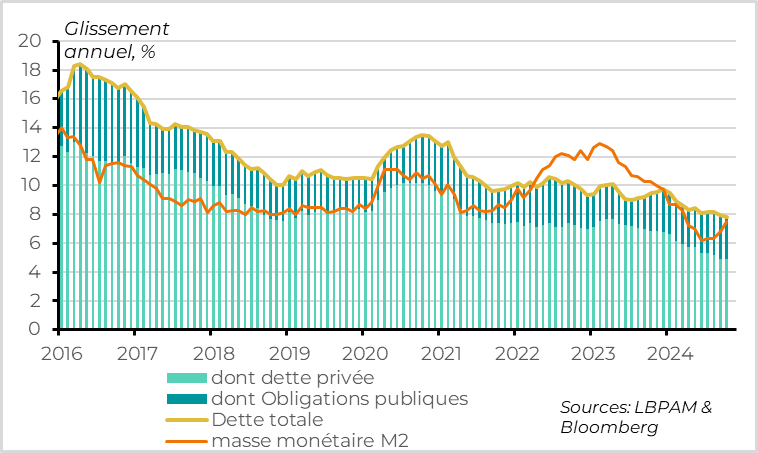

Les données de crédit pour octobre indiquent d’ailleurs que la légère reprise de l’activité après l’été, reste fragile. En effet, si les mesures récentes de soutien permettent à la croissance de la masse monétaire de rebondir un peu en octobre, pour la première fois cette année, la croissance du crédit continue de ralentir. Cela, à cause de la faiblesse persistante de la demande des ménages et surtout des entreprises.

Xavier Chapard

Stratégiste