Pour réduire les tensions, la Fed devrait baisser ses taux

Lien

Que retenir de l'actualité de marché du 26 août 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Lors de la conférence annuelle de Jackson Hole la semaine dernière, J. Powell a ouvert la porte à une baisse des taux directeurs dès septembre. Il a essentiellement changé la hiérarchie des risques. Selon lui, une dégradation plus rapide du marché l’emploi l’emporte sur une hausse durable de l’inflation à la suite de la montée des droits de douane. D’après nous, cette baisse permettra aussi de tenter d’apaiser les tensions croissantes avec D. Trump. Néanmoins, la trajectoire de la politique monétaire reste incertaine.

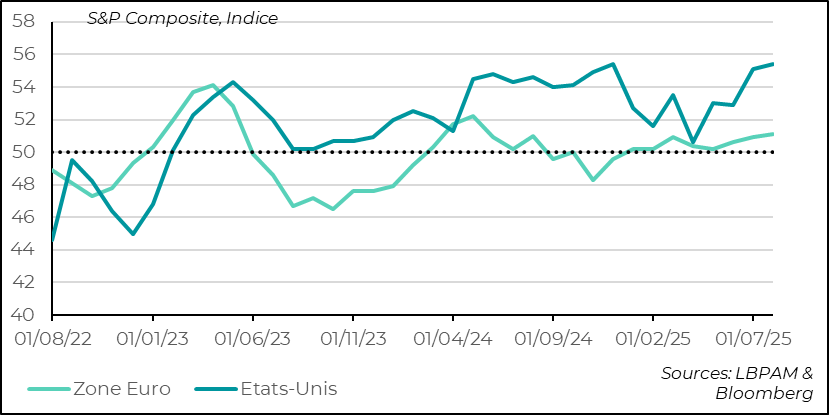

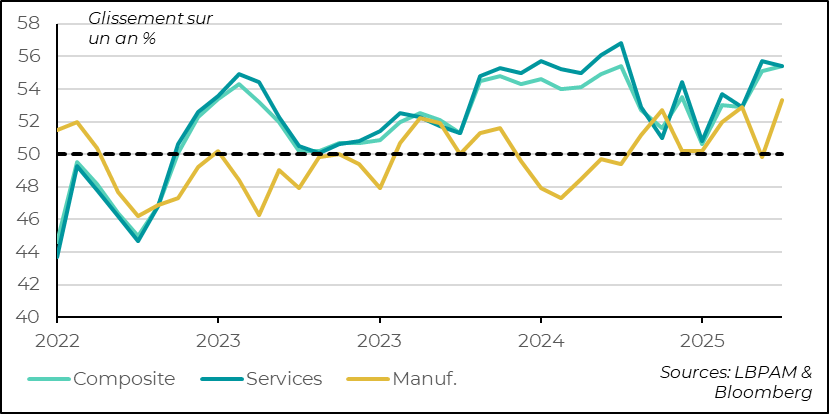

► Les enquêtes préliminaires des PMI de S&P pour le mois d’août, dans les grands pays ou régions, ont donné une image plutôt flatteuse de l’activité. En particulier des deux côtés de l’Atlantique où l’activité s’est redressée, notamment dans l’industrie. Pour la zone euro, l’indice composite montre que l’expansion économique se poursuit à une allure très modérée. Aux Etats-Unis, l’image donnée par l’indice est encore solide. Néanmoins, les pressions sur le prix restent vives.

► Pour les marchés, les inquiétudes sur les politiques protectionnistes américaines n’ont pas vraiment entamé l’appétit pour le risque. Pour beaucoup, il semblerait que le séisme sur le commerce mondial, devant la lenteur de la transmission du choc tarifaire, n’aura que peu d’impact, permettant la poursuite d’une expansion forte des bénéfices. Ainsi, beaucoup d’indices actions ont touché de nouveaux plus hauts. Mais dans le même temps, ceci a poussé les valorisations à des niveaux encore plus exigeants que précédemment, notamment aux Etats-Unis. Trop de complaisance ?

Pour aller plus loin

La Fed à la croisée des chemins

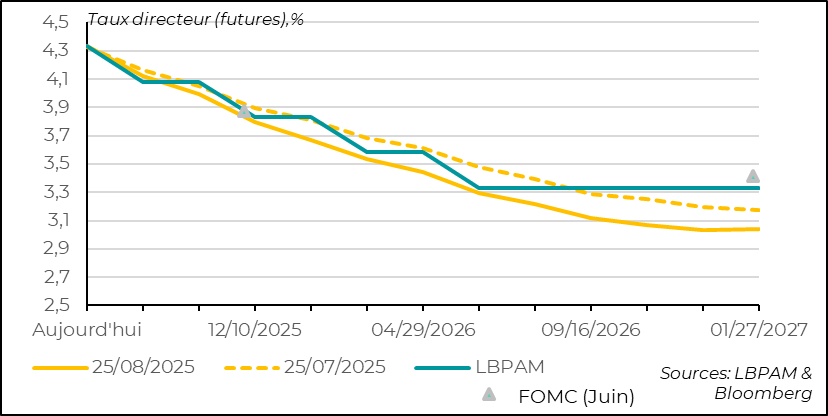

Fed : des fortes attentes de baisses de taux

Lors de son dernier discours à Jackson Hole en tant que président de la Fed, J.Powell a changé son argumentaire concernant l’équilibre des risques touchant les deux objectifs de la Fed, soit le plein-emploi et la stabilité des prix (un objectif d’inflation à 2 %). En effet, d’après lui, la forte décélération de créations d’emplois constatée sur les 3 derniers mois, après la forte révision faite par les services statistiques américains, pourrait indiquer que la dégradation du marché du travail pourrait s’avérer plus forte qu’attendue.

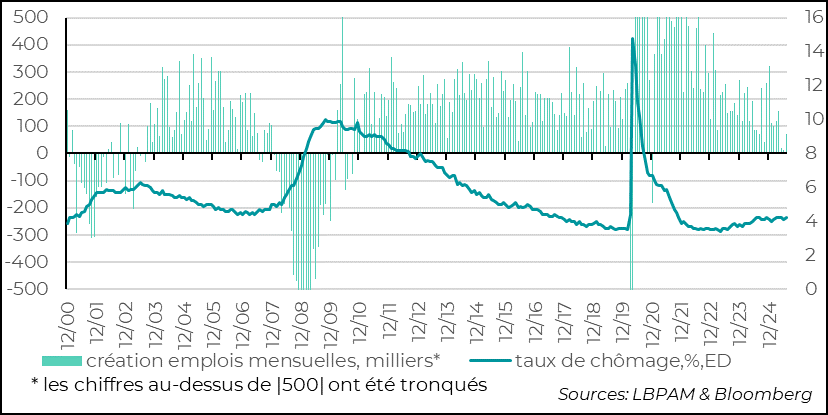

Il est vrai que les créations d’emplois ont fortement décéléré au cours des trois derniers mois, avec en moyenne 51 000 emplois créés dans le secteur privé, contrastant fortement avec une moyenne mensuelle de 130 000 emplois créés sur la même période l’année dernière.

Néanmoins, le taux de chômage, en légère hausse en juillet (à 4,2 %), reste proche des plus bas historiques. Ceci montre que la situation du marché de l’emploi reste plutôt solide.

Les créations d’emplois ralentissent, même si le taux de chômage reste faible

Évidemment, la lecture des données est fortement perturbée par des nombreux chocs. En particulier, la politique de migration bien plus restrictive pourrait participer au fait que les entrants sur le marché du travail diminuent, ce qui maintient le marché du travail dans une situation plutôt solide. Aussi, les incertitudes conjoncturelles liées aux tarifs peuvent avoir créé de l’attentisme auprès des entreprises.

Quoi qu’il en soit, ces chiffres d’emploi semblent cohérents avec la décélération de l’activité que nous avions anticipée. Mais les incertitudes restent fortes.

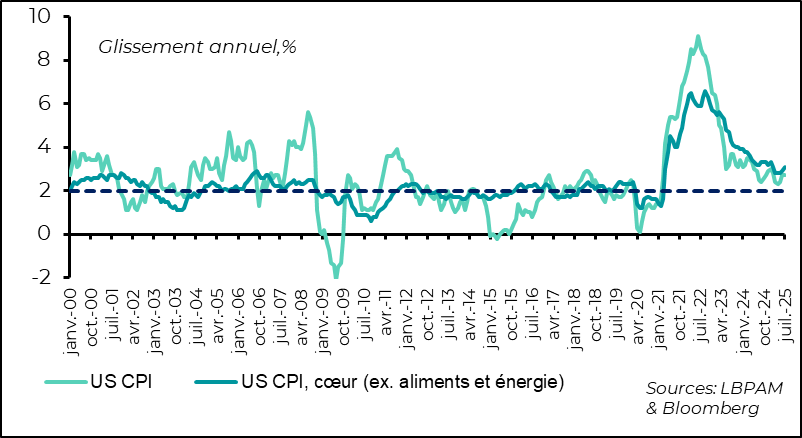

Dans lemême temps, J. Powell a légèrement changé de discours concernant l’effet des tarifs sur l’inflation, en privilégiant plutôt l’idée que ces effets seraient temporaires. Ceci est un changement par rapport aux arguments qui semblaient avoir nourri les discussions lors de la dernière réunion du comité de politique monétaire où la majorité des membres semblait plutôt craindre un effet plus persistant de l’effet inflationniste des tarifs.

Ce qui est certain, c'est que la diffusion des hausses tarifaires sur l’inflation se fait très lentement sentir. Ceci n’est pas une surprise vu le caractère inédit des mesures protectionnistes prises par les autorités américaines et la méthode de « négociation » qui a été très lente à définir le niveau des tarifs. Même aujourd’hui, le niveau final ne semble pas encore définitif.

Toutefois, les premiers stigmates sur les prix à la consommation sont bien visibles et la tendance semble aller bien vers un éloignement de l’inflation de l’objectif de 2 % pour les mois à venir.

L’inflation reste au-dessus de la cible et montre les stigmates de hausses des tarifs

Il est certain que si l’inflation venait à déraper la Fed agira. De fait, devant un risque stagflationniste, il nous semble que la Fed restera prudente dans la reprise de sa marche vers un assouplissent de la politique monétaire.

J. Powell a aussi présenté l’actualisation du cadre de la prise de décision de la Fed issue de le récente revue de celui-ci. Plusieurs changements ont été apportés afin de mieux clarifier la manière dont la Fed conduit sa politique monétaire de façon à atteindre les objectifs que lui ont été donnés par le Congrès. En particulier, alors qu’on s’est éloigné du risque de déflation qu’avait caractérisé la période post-crise financière de 2008-2009, la Fed a décidé de retirer de son cadre d’intention, le fait que le maintien de taux directeurs proches de 0 était devenu une situation durable.

Au total, le nouveau cadre, reflète une approche assez pragmatique de la politique monétaire. Il cherche surtout à souligner la nécessaire transparence de celle-ci, tout en insistant sur l’analyse objective des données économiques dans la prise de décision par les membres du comité de politique monétaire. Une manière de marquer l’importance de l’indépendance de l’institution.

En ce sens, les attaques continues subies par J.Powell de la part du président Trump et d’autres membres de l’administration ont fragilisé l’indépendance de la Fed. D’autant plus que le président semble chercher à nommer des personnes au Board de la Fed qui lui soient fidèles et disposées à mettre en place une politique plus accommodante.

La nomination de S. Miran, un conseiller proche du président, pour remplacer Mme Kugler qui part du Board de la Fed, et récemment les attaques appelant à la démission de Mme Cook, un autre membre du Board, viennent accentuer les pressions sur la Fed.

Le changement, qui semble justifié, d’un risque plus élevé d’une détérioration plus rapide du marché de l’emploi justifie à notre avis une baisse des taux directeurs de 25 points de base lors de la réunion de mi-septembre. Cette baisse pourrait aussi venir soulager un peu la pression politique sur la Fed qui n’est vraiment pas salutaire.

Néanmoins, la décision risque d’être très dépendante des prochains chiffres d’emploi et d’inflation. Mais, même en baissant les taux, la politique monétaire devrait encore rester un peu restrictive ce qui continuera à être une protection contre des chiffres d’inflation trop élevés. Aussi, nous pensons que la Fed devrait suivre un relâchement graduel de sa politique, avec potentiellement une autre baisse des taux directeurs en décembre.

L’activité mondiale résiste

La production industrielle a rebondi nettement en décembre

Les enquêtes PMI de S&P préliminaires pour le mois d’août ont plutôt surpris à la hausse, notamment dans l’industrie. En particulier des deux côtés de l’Atlantique, les indices composites (services et manufacturier) ont montré une montée. Ceci a été particulièrement vrai pour l’industrie.

Aux Etats-Unis, c’est dans l’industrie que le rebond a été le plus marqué. Du côté des services, nous notons un léger repli.

La hausse dans l’industrie a de nouveau été marquée par un très fort mouvement de stockage. Difficile de savoir si ceci est simplement dû à l’incertitude liée aux tarifs ou à un surcroît d’optimisme.

Etats-Unis : l’activité rebondit en août

Il ressort aussi de l’enquête que les pressions sur les prix restent élevées. Selon les enquêteurs, les entreprises américaines seraient en train de faire passer graduellement les effets des hausses des coûts des tarifs à leurs clients afin de protéger leurs marges.

Il faudra néanmoins attendre les chiffres des enquêtes ISM du mois d'août qui restent plus fiables sur la dynamique de l’activité et qui seront publiées la semaine prochaine. Le mois dernier, ces dernières donnaient un visage moins solide de l’activité que les enquêtes de S&P.

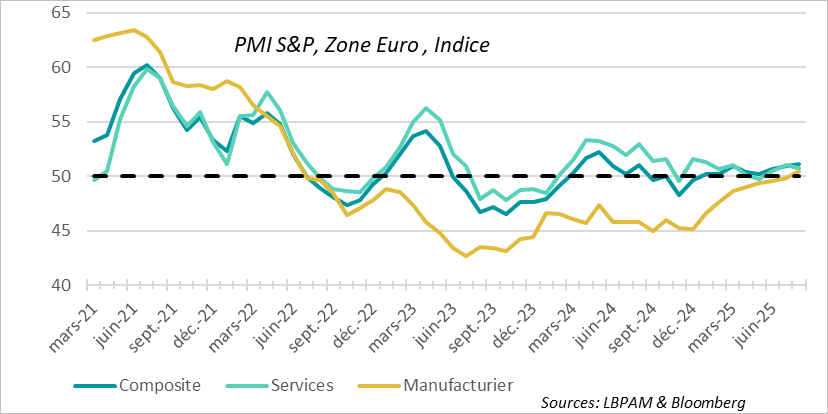

En zone euro, les enquêtes PMI ont aussi été plus favorables qu’attendu. Certes, la croissance reste faible, mais l’expansion se poursuit. De son côté, le PMI composite est toujours en territoire d’expansion et au plus haut depuis un an.

Zone euro : l’indice composite au plus haut depuis 1 an

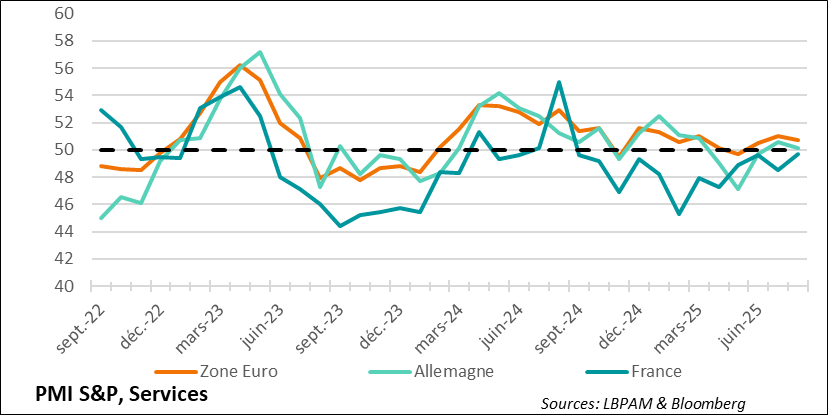

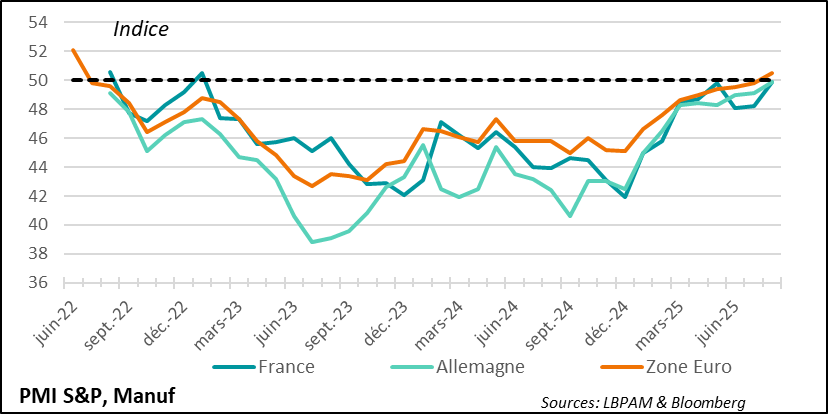

Au sein de la zone, on note que la France et l’Allemagne restent à la traîne. L’activité esy portée par les pays de la périphérie, notamment grâce aux services.

Zone euro : les services portent toujours la croissance

Du côté de l’industrie, la situation continue de s’améliorer malgré les tarifs et la montée de l’euro. L’indice composite est repassé en zone d’expansion pour la première fois depuis juin 2022. Que ce soit en France ou en Allemagne l’industrie se reprend, même si la croissance reste très faible.

Zone euro : l’industrie se reprend malgré les tarifs

L’activité en zone euro devrait encore rester faible dans les mois à venir, mais la combinaison de la politique plus accommodante de la BCE et des plans de relance à venir, notamment en Allemagne, devraient permettre de maintenir cet élan de reprise.

Selon les enquêtes, les entrepreneurs allemands continuent de manifester leur optimisme. Reste à voir quelle sera la conséquence finale des hausses des droits de douane et du ralentissement américain sur la demande adressée aux entreprises européennes.

Des valorisation exigeantes

Les valorisations aux Etats-Unis restent très élevées

La prise de risque n’a pas été entamée par les sursauts politiques de l’été. Celle-ci a été soutenue en partie par des résultats plutôt meilleurs qu’attendus au 2T25, même si la barre à atteindre avait été abaissée assez nettement. En outre, les entreprises américaines ont continué de bénéficier de la baisse du dollar.

Aussi, la montée des anticipations de baisse des taux directeurs, notamment de la part de la Fed, ont alimenté la prise de risque.

Néanmoins, toujours aux Etats-Unis, on se retrouve avec des valorisations extrêmement exigeantes, accompagnées par une volatilité très faible.

Il nous semble qu’il y a tout de même beaucoup de complaisance sur le marché devant beaucoup d’inconnues sur les perspectives économiques, en grande partie associées aux effets des politiques protectionnistes américaines.

À ce stade, nous conservons une position relativement neutre sur notre allocation d’actifs, avec une préférence pour l’Europe, et considérons qu’il faut rester très agiles dans nos décisions compte tenu des mouvements abrupts que nous connaissons et pourrons connaître, d’autant plus que nous entrons dans une période de l’année souvent plus mouvementée sur les marchés.

Sebastian PARIS HORVITZ

Directeur de la recherche