Powell ne baissera probablement plus les taux

Lien

Que retenir de l'actualité de marché du 30 janvier 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► Malgré tout, le bruit politique et géopolitique depuis le début de l’année, les marchés financiers sont restés finalement globalement solides en janvier. La volatilité n’a que légèrement montée et reste basse, les actions sont dans le vert (+2/3%) et les obligations stagnent. Seules les matières premières semblent intégrer des primes de risque plus importantes, l’or atteignant de nouveaux sommets (proche de 5500 dollars l’once) et le pétrole dépassant les 70 dollars le baril pour la première fois depuis l’été dernier. Cela dit, les actifs américains sous-performent un peu, à commencer par le dollar qui baisse de 2% et qui est au plus bas depuis 4 ans, au début des hausses de taux de la Fed.

►La prime de risque sur le pétrole pourrait encore augmenter à court terme si les Américains décident d’attaquer l’Iran ou si la situation en Iran devenait hors de contrôle. Mais nous pensons que cette hausse ne sera pas suffisamment forte ni durable pour remettre en cause le scénario macro. En effet, le marché du pétrole est largement en excès d’offre actuellement et l’OPEP est capable d’augmenter encore nettement sa production à court terme.

►La baisse du dollar s’est accélérée depuis une semaine, d’abord à cause des rumeurs sur une possible intervention coordonnée des autorités japonaises et américaines pour soutenir le yen puis suite aux déclarations du Président Trump semblant remettre en cause la politique du « dollar fort » suivie par toutes les précédentes administrations. Mais le secrétaire au Trésor a rassuré (un peu) les marchés en indiquant que les Etats-Unis n’étaient pas intervenus sur le change et que la politique du « dollar fort » restait celle des Etats-Unis. Cela réduit le risque d’une dévaluation abrupte du dollar qui serait très déstabilisante pour l’ensemble du monde et des marchés. Reste la possibilité d’une baisse graduelle mais durable du dollar, qui reste encore surévaluée de 5 à 10% selon la plupart des modèles, mais c’est plutôt un élément positif pour le monde, en particulier pour les actifs américains et émergents. Il nous semble en l’état que le second scénario est plus probable que le premier, surtout maintenant que la Fed s’approche de la fin du cycle de baisse de taux.

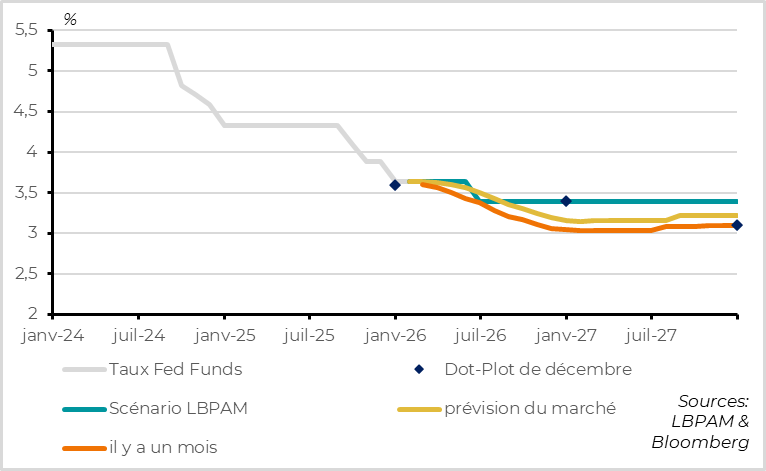

► Comme attendue, la Fed a maintenu ses taux inchangés à 3,5%-3,75% cette semaine après trois baisses consécutives fin 2025. Le communiqué de la Fed comme la conférence de presse de Jerome Powell montrent que la Fed est plus confiante sur les perspectives économiques et sur la résistance du marché de l’emploi début 2026, ce qui réduit le besoin de baisse de taux d’assurance maintenant que les taux sont proches d’un niveau neutre. Cela dit, elle aussi plus confiante sur les perspectives d’inflation et reste disposée à baisser encore un peu ses taux quand le reflux de l’inflation reprendra. Au total, nous pensons que Powell ne baissera plus les taux jusqu’à la fin de son mandat en mai, ce qui aura l’avantage de montrer son indépendance vis-à-vis des pressions politiques. Pour la suite, nous maintenons notre scénario d’une dernière baisse de taux de la Fed dans ce cycle, probablement au cours de l’été. Cela permettra de finir de normaliser la politique de la Fed et, espérons-le, de réduire la pression sur son nouveau président.

►Après la Fed, l’attention va se tourner vers l’Europe la semaine prochaine avec les réunions de la BCE et de la BoE. Si elles ne devraient pas modifier leurs politiques monétaires, la BCE pourrait adopter un ton légèrement plus accommodant qu’en décembre suite à la hausse des incertitudes extérieurs et de l’EUR. En effet, la victime de la faiblesse du dollar est surtout l’Euro, l’EURUSD ayant touché les 1,20 pour la première fois depuis début 2021 cette semaine. Cela pourrait faire baisser l’inflation encore plus sous la cible de 2% dans les prochains trimestres et peser sur la reprise des exportations. Cela dit, nous pensons que la BCE va maintenir une position globalement neutre et dépendante des données. L’appréciation de l’Euro par rapport à un panier de devises, ce qui impacte l’inflation, est en réalité limitée (+0,4% depuis le début de l’année) car le dollar a baissé face à toutes les principales devises. Et la conjoncture économique de la Zone Euro semble toujours bien orientée, indiquant une poursuite de la reprise même si cette poursuite est graduelle.

►Les PMIs et l’IFO allemand qui étaient moyens, se stabilisant seulement à des niveaux encore limités après leurs baisses de décembre. Mais l’indicateur de Sentiment Economique de la Commission rebondi nettement et de façon assez généralisée en termes de pays et de secteur. À 99,4pt, il est au plus haut depuis 3 ans et demi et le début de la guerre en Ukraine et s’approche de sa moyenne historique.

Pour aller plus loin

Etats-Unis : La Fed devient patiente en conservant seulement un léger biais baisser

La Fed a maintenu ses taux inchangés

Comme attendue, la Fed a maintenu son taux directeur inchangé cette semaine après trois baisses consécutives fin 2025 (à 3,5-3,75%). Cette décision a été largement soutenue par les membres de la Fed même si deux des douze membres votants ont voté pour une nouvelle baisse de taux de 25pb.

Il était couru d’avance que S. Miran, un proche de Trump nommé l’été dernier, vote encore pour une politique plus accommodante que la majorité. Il a été rejoint par Waller qui avait voté comme la majorité depuis septembre dernier. C’est peut-être une tentative de sa part d’attirer l’attention de D. Trump vu que Waller est parmi les 4 candidats en lice pour être nommé président de la Fed à la fin du mandat de Powell en mai (sa cote dans les paris en ligne est montée de 10 à 15% hier).

Le communiqué de la Fed comme la conférence de presse de Jérôme Powell indique clairement que la Fed est désormais en position d’attente, même si elle conserve un biais légèrement baissier pour les taux futurs.

D’abord, les risques baissiers sur l’économie et l’emploi ont diminué, ce qui réduit l’urgence à baisser les taux.

Ainsi, la Fed revoit dans le communiqué post-réunion à la hausse son jugement sur l’économie et l’emploi. La croissance est décrite comme “solide” et non plus comme “modérée”. Et la Fed note que "le taux de chômage a montré des signes de stabilisation » même si la croissance de l’emploi reste basse. Surtout, il n’y a plus de référence dans le communiqué au fait que les risques baissiers sur l’emploi ont augmenté. Or, ce sont ces risques, indiqués dans les trois précédents communiqués, qui justifiaient les baisses de taux dans un contexte de gestion des risques.

Powell a confirmé cette vue plus constructive en indiquant que « les perspectives d’activité économique se sont améliorées, clairement améliorées depuis la dernière réunion, ce qui devrait soutenir la demande de main-d’œuvre et l’emploi au fil du temps ». Il a aussi confirmé que le marché du travail montre des signes de stabilisation, même s’il a rappelé que certains indicateurs suggéraient encore que le marché de l’emploi ralentissait.

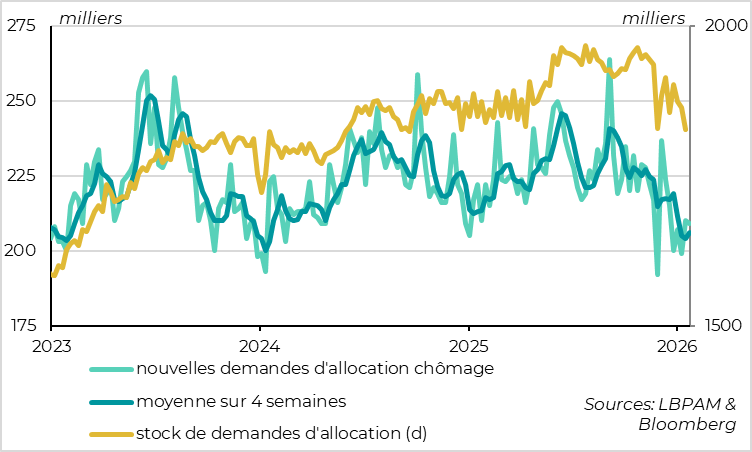

Les dernières données vont dans le sens de cet optimisme mesuré. Ainsi, les demandes d’allocation chômage ont de nouveau baissé au début de l’année, revenant sous leur niveau de l’année dernière. Cela suggère que les licenciements restent rares. Aussi, les chiffres l’ADP indique que l’emploi privé augmente toujours légèrement en début janvier après la hausse de 41 milles postes en décembre.

Le taux de la Fed est déjà globalement à son niveau d’équilibre

Ensuite, la politique monétaire n’est plus vraiment restrictive après les 175pb de baisse de taux depuis 1 an et demi. Donc tant que l’inflation reste au-dessus de la cible et que l’emploi ne baisse pas nettement, la Fed ne doit plus baisser significativement ses taux.

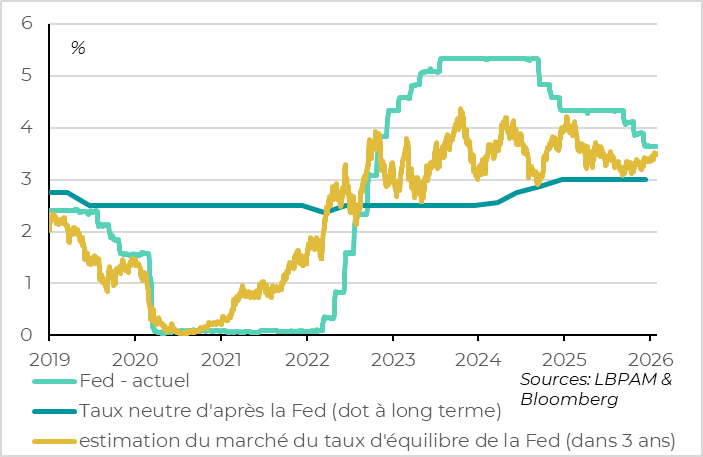

Comme en décembre, Powell a indiqué que le niveau des taux était revenu « dans le haut de la fourchette des estimations du taux neutre », de telle sorte qu’il était désormais difficile de dire que la politique de la Fed est clairement restrictive. Maintenant, que les taux sont revenus à un niveau « à peu près neutre », la Fed est selon lui « bien positionnée » pour attendre de voir comme les risques évoluent sur l’emploi et l’inflation.

La médiane des projections des membres de la Fed en décembre indiquait que le taux neutre serait de 3%, mais la fourchette de ces estimations est entre 2,8% et 3,5%. Avec un taux directeur à 3,6%, la politique n’est donc pas très restrictive. Le marché semble s’être ajusté sur un taux d’équilibre plus élevé, les anticipations de taux à 3 ans étant remontées de 3% l’été dernier à 3,5%. C’est en ligne avec notre estimation (~3,5%).

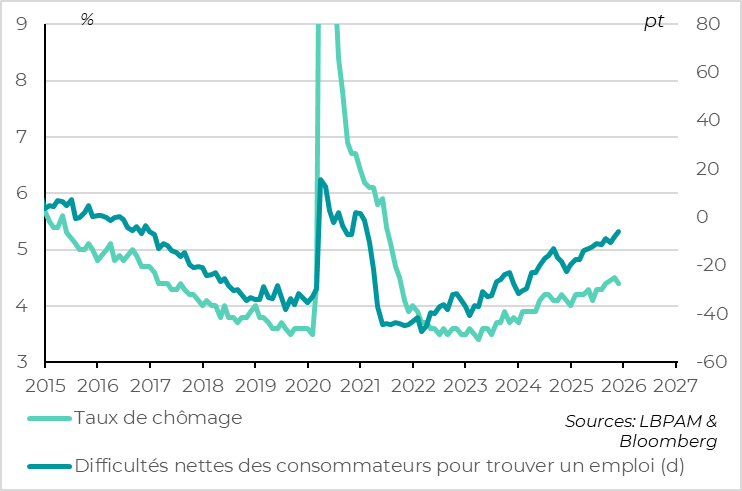

Les ménages indiquent que le marché du travail se dégrade encore

Cela dit, la Fed est plus confiante sur le fait que l’inflation convergera vers la cible à moyen terme, de telle sorte qu’elle reste prête à baisser davantage ses taux si le marché de l’emploi ne se reprend pas un peu.

Dans le communiqué, la Fed a retiré la référence au fait que l’inflation ré-augmentait, maintenant seulement que l’inflation reste « quelque peu élevée ».

Pendant la conférence de presse, Powell a été plus loin en indiquant que les dernières données sur l’inflation étaient « légèrement positives ». S’il a admis que l’inflation sous-jacente était encore de l’ordre de 1pt au-dessus de la cible, il a indiqué que « ce dépassement était concentré sur les prix des biens, ce qui, selon nous [la Fed], est lié aux droits de douane ». Il s’agit donc selon lui d’une « augmentation ponctuelle des prix » et non d’une inflation durable.

Powell reste donc confiant sur le fait que les droits de douane n’augmenteront les prix que pour répercuter la hausse des taxes sur les biens importés, et que cela n’entraînera pas de dynamique plus durable de hausse des prix.

Si les risques d’inflation baissent en parallèle des risques sur le l’emploi, la Fed peut encore baisser un peu ses taux pour revenir totalement à une politique neutre. Et si l’emploi se détériore encore davantage, comme le suggère les indicateurs de confiance des ménages en janvier, la Fed pourrait même les baisser plus fortement. Powell a d’ailleurs confirmé que le biais sur les taux restait baissier en indiquant qu’aucun membre de la Fed ne pensait qu’il faudrait monter les taux dans un avenir proche.

Au total, nous maintenons notre scénario d’une seule baisse de taux supplémentaire dans ce cycle, probablement cet été. Le pricing du marché n’est plus très loin de notre scénario, même s’il reste légèrement plus bas (avec encore quasiment deux baisses de taux pricée). Et les risques autour de ce scénario nous semblent plus équilibrés. Si l’emploi se reprend nettement grâce au soutien fiscal et aux conditions financières accommodantes, l’inflation pourrait rester plus nettement au-dessus de cible. Dans ce cas la Fed pourrait ne plus baisser ses taux dans ce cycle. Au contraire, si l’emploi reste atone ou que les marchés corrigent, par exemple à cause de l’incertitude créée par les annonces politiques, la Fed pourrait baisser ses taux sous le niveau du taux neutre.

Zone euro : le sentiment économique est au plus haut depuis 3 ans début 2026

Le Sentiment Economique rassure après des PMI mitigés

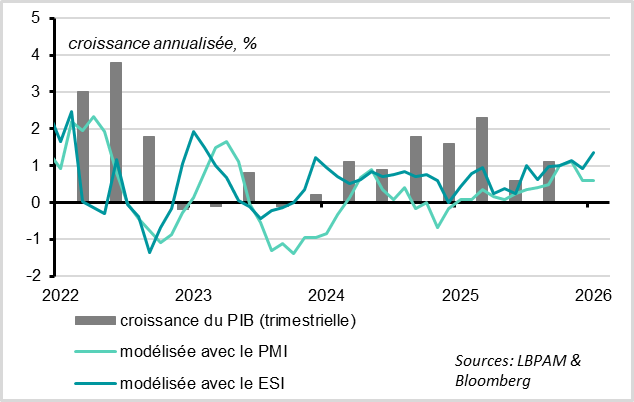

L’Indicateur de Sentiment Economique de la Commission augmente fortement en janvier, de 97,2 à 99,4pt. À un plus haut depuis le début de la guerre en Ukraine, il s’approche de sa moyenne de long terme (100pt). Cet indicateur envoie un message un peu plus positif que le PMI sur la conjoncture européenne. Alors que le PMI s’est seulement stabilisé en janvier après sa baisse de décembre à un niveau positif, mais limité, l’ESI est cohérent avec une poursuite de l’accélération graduelle de la croissance en début d’année.

Et la hausse du sentiment est généralisée en termes de secteurs et de pays, ce qui renforce le signal positif.

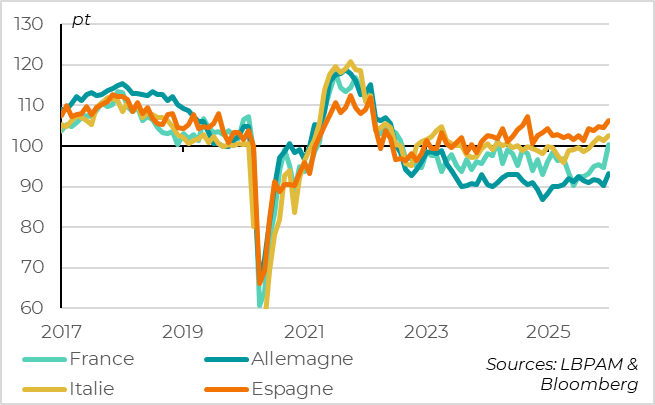

La hausse du sentiment est généralisée mais particulièrement marquée en France

Le sentiment s’améliore dans tous les gros pays de la Zone Euro, avec une légère convergence du sentiment déprimé des pays du Nord et de la France vers celui positif des pays du Sud. Contrairement au PMI français et à l’IFO, décevant en janvier, cela va dans le sens de notre scénario qui prévoit une reprise graduelle de la croissance dans les pays cœurs après plusieurs années où la croissance était uniquement tirée par les pays du Sud.

La hausse du Sentiment Economique en France est particulièrement marquée en janvier (+5,8pt) et l’indicateur repasse au-dessus de sa moyenne historique pour la première fois depuis 2 ans. Si cette hausse de l’indicateur de la Commission pour la France est peut-être un peu exagérée par le bond de la confiance dans l’industrie, cela semble confirmer que la forte baisse inattendue du PMI Français en janvier (de 50 à 48,6pt) n’était pas un signal de retournement du cycle. Il est probable que le PMI services ait été impacté par l’incertitude politique et budgétaire du début d’année qui s’est nettement réduite depuis le passage par le 49.3 sans que cela n’entraîne la chute du gouvernement. Nous pensons toujours que la croissance va rester stable en France cette année autour de 1%, pénalisée par une politique budgétaire légèrement restrictive mais aidée par l’effet d’entraînement de l’Allemagne.

En Allemagne, l’Indicateur de Sentiment Economique reste à un niveau déprimé, comme l’IFO, mais il augmente nettement en janvier pour atteindre un plus depuis 2 ans et demi. Comme le PMI, l’indicateur de la Commission est cohérent avec une sortie de stagnation même si cela reste poussif. D’autant que l’ISE est probablement un indicateur plus pertinent pour suivre l’impact du plan de relance allemand car, contrairement au PMI, il couvre le secteur de la construction qui doit bénéficier de la hausse des investissements en infrastructure.

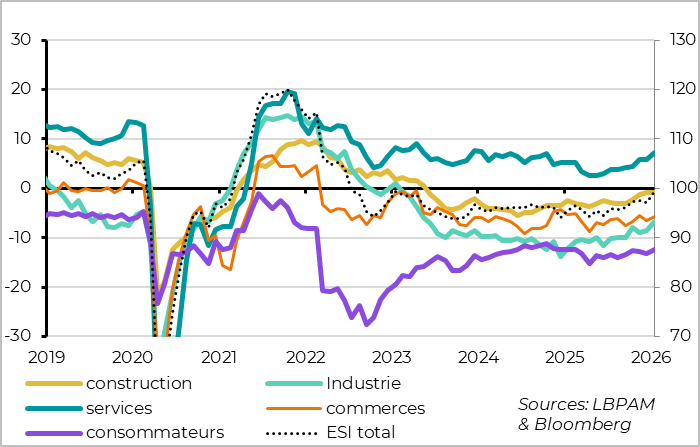

Tous les secteurs participent à la reprise début 2026

La confiance s’améliore pour les entreprises de quasiment tous les secteurs et pour les ménages.

En particulier, le sentiment des industriels continue de s’améliorer même s’il reste plus bas que dans les autres secteurs. C’est cohérent avec le message du PMI manufacturier (en hausse à 49,4pt selon l’enquête préliminaire de janvier) et suggère que les conditions extérieures difficiles ralentissent la reprise sans pour autant l’empêcher. Nous pensons que le soutien de la demande domestique et l’avancée dans la normalisation des stocks devrait permettre une stabilisation de l’industrie cette année après plusieurs années de contraction.

Xavier Chapard

Stratégiste