Powell tente de modérer la certitude du marché sur la fin des hausses des taux

Lien

Le retour de l’appétit pour le risque a persisté en fin de semaine aux Etats-Unis, alors qu’ailleurs, notamment en Europe, les bourses ont fini la semaine dans le rouge. En Europe, le rebond des taux d’intérêt sur l’ensemble de la courbe, après la très forte baisse depuis la fin octobre et depuis le début du mois, semble bien avoir un peu freiné les ardeurs du marché. Aux Etats-Unis, paradoxalement, les taux d’intérêt ont aussi largement gagné du terrain, notamment après les déclarations de Jerome Powell, le président de la Fed, qui a tenté de modérer la presque certitude qui s’était installée sur le marché sur la fin des hausses des taux. Ainsi, il a déclaré, que « s’il devient nécessaire de monter les taux d’intérêt de nouveau le Fed n’hésitera pas. On continuera à procéder de manière prudente, mais en faisant la part des choses entre le risque d’être induits en erreur par des bons chiffres mensuels [et de ne rien faire] et celui d’en faire trop ». Mais le rebond des taux longs qui s’en est suivi n’a pas entamé la prise de risque outre-Atlantique.

Ceci peut s’expliquer par le fait que d’aucuns pensent que le risque d’un ralentissement marqué de l’économie américaine est très faible, alors que l’inflation pourrait décliner rapidement de toutes les façons, ouvrant la porte à des baisses des taux. Ce scénario semble possible, mais peu probable d’après nous. Ainsi, nous pensons que le ralentissement économique sera assez notable par rapport à la dynamique actuelle, ce qui sera la source de la baisse de l’inflation et de l’éventuelle baisse des taux directeurs. Ce scénario n’est pas favorable aux actifs les plus risqués. C’est pour cela que notre allocation reste encore prudente, avec un biais favorable vers le monde obligataire où nous cherchons du rendement en réduisant les risques.

La question à laquelle il est difficile de répondre est à quelle vitesse la décélération économique outre-Atlantique va se manifester en réponse au resserrement des conditions financières. Nous pensons que d’une part la stimulation budgétaire forte de cette année, qui n’était pas anticipée (près de 2 points de PIB !) ne sera pas là en 2024 et que d’autre part le consommateur devrait subir l’effet d’un marché du travail moins porteur et d’un tassement de la dynamique de désépargne qu’on a constaté jusqu’ici. Les deux forces contribuant à fortement modérer la croissance américaine.

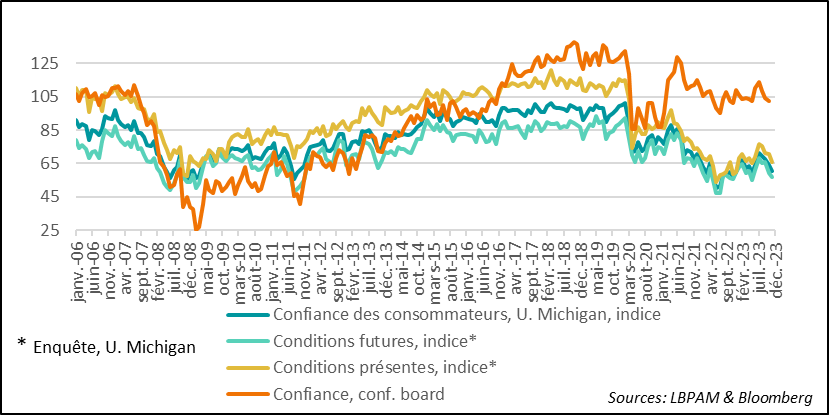

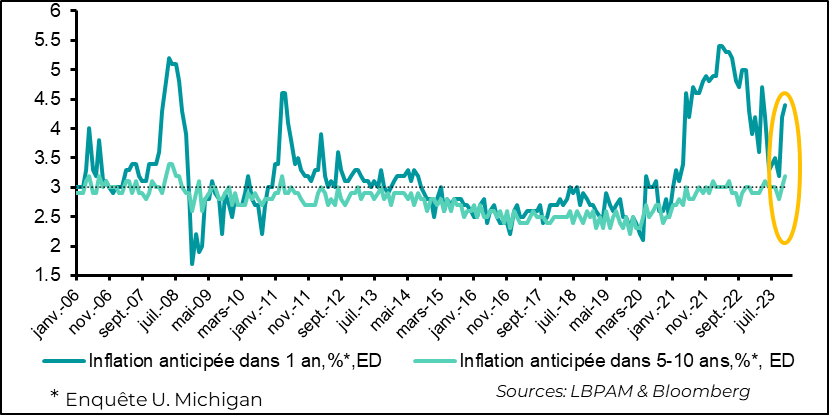

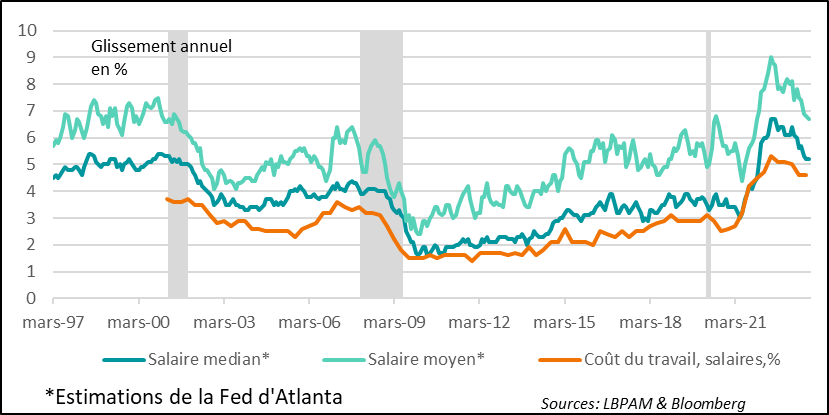

En ce sens, l’enquête de l’Université du Michigan sur la confiance des consommateurs a surpris par le recul marqué de l’indice dans le résultat préliminaire pour le mois de novembre. Ceci s’explique en partie par les craintes persistantes sur l’inflation. Ainsi, les anticipations d’inflation à long terme ont atteint en novembre le plus haut niveau depuis 12 ans à 3,2%. Ce qui surprend, c’est qu’en même temps les prix de l’énergie étaient en train de se calmer. Il ne s’agit pas d’exagérer le message de cette statistique, qui peut être assez volatile. Néanmoins, ceci appelle à la prudence sur le rythme auquel l’inflation est en train de décélérer. De fait, nous avons eu aussi les statistiques sur l’évolution des salaires de la Fed d’Atlanta pour le mois d’octobre. Là l’accalmie et très lente avec une progression similaire au mois précédent à 5,2% en glissement annuel, bien loin du niveau pour ramener l’inflation à 2%. Les chiffres de l’inflation américaine demain nous donneront plus d’information sur le rythme de décélération des prix.

Parmi les facteurs qui semblent avoir soutenu l’appétit pour le risque, on trouve aussi la confirmation de la rencontre entre les présidents Biden et Xi cette semaine dans le cadre de la conférence de l’APEC (Coopération Economique Asia-Pacifique) qui se tient à San Francisco. Ceci est vu comme la possibilité de pouvoir apaiser les tensions qui sont intensifiées entre les Etats-Unis et la Chine au cours des derniers mois, et donc de contribuer à réduire les risques géopolitiques et économiques.

Après la très forte contribution à la croissance du PIB de la consommation au 3T23, on aurait pu s’attendre à ce que la confiance des consommateurs maintienne sa tendance à la hausse. Ce n’est pas le cas en novembre. En effet, l’enquête préliminaire de l’Université du Michigan pour le mois de novembre a montré que l’indice de confiance avait fortement chuté. On le sait, les indicateurs de confiance, non seulement sont volatils, mais ils ne sont pas forcément des proxys parfaits de l’évolution de la consommation.

Néanmoins, cette cassure de tendance peut nous indiquer des fragilités qui émergent sur le sentiment qui domine chez les consommateurs. La montée des taux d’intérêts au cours de période récente est sûrement un des facteurs qui semble avoir affecté le sentiment, avec des taux hypothécaires en forte hausse, mais aussi le renchérissement du coût du crédit au sens large, y compris à la consommation. De fait, on voit les difficultés croître chez les ménages à plus faible revenu, comme par exemple, sur les crédits à la consommation pour l’achat de véhicules, où le taux de personnes à bas revenus en difficulté de payement est à un niveau historiquement élevé.

Fig.1 Etats-Unis : La tendance à la hausse de la confiance des consommateurs a été stoppée net en novembre.

Néanmoins, un autre facteur semble avoir de nouveau joué un rôle très important dans cette baisse de la confiance, c’est l’inflation. En effet, que ce soient les anticipations d’inflation à un an comme celles à long terme, les deux ont connu une hausse très prononcée en ce début novembre. Les deux mesures sont assez volatiles, mais, celle à long terme est en général la plus stable et c’est celle que surveille la Fed comme référence pour s’assurer que les anticipations sont bien ancrées.

En général, ces mouvements sont associés aux variations fortes qu’on peut constater sur les prix de l’énergie et plus particulièrement de l’essence. Il se trouve qu’en dépit du conflit au Moyen-Orient, les prix à la pompe ont maintenu une tendance baissière depuis le début du mois d’octobre. Donc, d’autres facteurs semblent être en jeu. On verra ce que nous dira l’indice des prix demain pour le mois d’octobre déjà, qui de fait devrait montrer une forte modération de l’inflation totale dû à la baisse des prix de l’énergie. Le focus sera sur l’évolution de l’inflation sous-jacente.

Une confiance qui s’étiole semble étonnant vu la résilience dont a fait preuve jusqu’ici le marché de l’emploi outre-Atlantique, même si, en octobre, on a vu une décélération plus nette des créations d’emplois et une montée du taux de chômage (3,9% contre 3,8% précédemment).

De fait, cette résistance du marché de l’emploi a permis de fortes hausses de salaires. On l’a encore vu avec les récents accords dans l’industrie automobile avec des hausses autour de 25% sur les 4 ½ ans à venir.

La Fed d’Atlanta a publié ses estimations pour l’évolution des salaires pour le mois d’octobre. Celles-ci sont bien plus fiables que celles qui ressortent de l’enquête du rapport emploi qui a un biais fort de composition. On constate qu’évidemment la progression est bien moins forte que le pic atteint à la mi 2022, mais le rythme de progression des salaires ne décélère plus. La hausse du salaire médian est restée constante par rapport au mois précédent en glissement annuel à 5,2%. Ce rythme n’est pas compatible avec une convergence rapide vers une inflation de 2% comme le voudrait la Fed.

Fig.3 Etats-Unis : La progression des salaires, même si elle a très fortement baissé par rapport au pic de la mi-2022, reste très élevée et ne décélère plus.

Nous continuons de penser que la décélération de l’activité aux Etats-Unis devrait permettre de voir les tensions inflationnistes décliner au cours des trimestres précédents. Mais, comme J. Powell l’a indiqué, il faut rester prudents et conserver le risque que la Fed puisse faire davantage si l’économie américaine conserve sa robustesse, d’autant plus si la politique budgétaire ne devient pas plus prudente.