Lettre Stratégie & Investissement | Prudence à court terme, optimisme raisonné au delà

Lien

L’économie mondiale continue de décélérer fin 2024, en raison du ralentissement de l’économie américaine alors que la croissance reste atone en Europe et stable à un niveau limité en Chine. La bonne nouvelle vient du ralentissement assez net et plus généralisé de l’inflation des deux côtés de l’Atlantique, même si l’inflation sous-jacente est encore nettement au-dessus de la cible à 3,5%.

Les perspectives d’activité sont limitées pour les prochains trimestres, à cause du resserrement des politiques monétaires qui devraient rester restrictives un certain temps pour permettre aux pressions inflationnistes domestiques de se normaliser totalement. Cela dit les risques de choc négatif ont plutôt diminué récemment avec la baisse du prix de l’énergie et le reflux des taux d’intérêts longs et du dollar. Au total, nous considérons toujours que la croissance devrait être faible sur les trimestres qui viennent, avec un une légère contraction des Etats-Unis début 2024 alors que l’activité en Zone Euro va stagner, avant une reprise graduelle dans la seconde partie de 2024. Dans un contexte, l’inflation continuerait de ralentir dans la première partie de l’année, sans revenir toutefois totalement à la cible de 2%, surtout aux Etats-Unis. La BCE et la Fed devrait alors cesser de remonter leur taux et même considérer des baisses de taux graduelles à partir du printemps prochain. Malgré cela, les taux directeurs devraient rester durablement à des niveaux assez élevés pour maintenir ancrées les anticipations d’inflation de long terme.

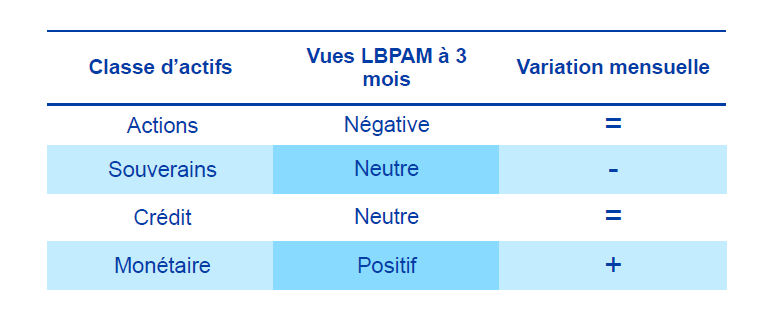

Les perspectives pour les trimestres à venir nous poussent à renforcer la prudence dans notre allocation d’actifs, surtout après le fort rebond de des actions et des obligations au mois de novembre. Nous continuons à privilégier le rendement du monétaire, des obligations publiques de maturité intermédiaire et du crédit de bonne qualité. Même si les actions conservent un potentiel intéressant à moyen terme, le risque cyclique et la hausse des valorisations depuis un mois nous pousse à renforcer un peu notre sous-pondération pour le début de l’année. Nous nous focalisons sur des valorisations raisonnables et la capacité à maintenir les marges.