des banques centrales face au dénouement de la crise

Lien

Que retenir de l'actualité de marché du 19 juin 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

►Le document détaillant l’accord préliminaire visant à mettre fin au conflit entre les États-Unis et l’Iran a été signé hier par les autorités des deux pays. Le point essentiel pour les marchés est l’ouverture immédiate du détroit d’Ormuz. Cela s’est traduit par la poursuite de la baisse du prix du pétrole et du gaz. Le prix du baril reste proche de 80 dollars.

►Dans le même temps, pendant 60 jours, les discussions vont se poursuivre afin de confirmer les autres éléments de l’accord, notamment concernant le programme nucléaire iranien. Néanmoins, malgré les craintes quant à la pérennité de cet accord, il nous semble que la volonté est extrêmement forte des deux côtés de revenir à un régime de stabilité. Au total, nous retenons comme argument essentiel la déclaration du président Trump faite hier : « je voulais éviter une catastrophe économique si [ce conflit] avait continué ».

►Les baisses très rapides des prix du pétrole et du gaz devraient se stabiliser. D’après nous, ces baisses vont se diffuser plus ou moins rapidement dans les prix à la consommation de l’ensemble des économies. Si les prix de l’énergie restaient aux niveaux actuels, on pourrait rapidement retirer 0,5 point à l’inflation. De plus, les effets de diffusion sur l’inflation du choc énergétique seraient grandement limités.

►Évidemment, à ce stade, les banques centrales devraient rester, de manière générale, prudentes. Il est difficile d’être péremptoire sur la diffusion du choc énergétique, notamment sur les potentiels effets de second tour qui pourraient maintenir l’inflation à un niveau plus élevé plus longtemps et, surtout, modifier les anticipations.

►Mercredi, la Fed a décidé de maintenir ses taux directeurs inchangés. Même si K. Warsh, le nouveau président de la Fed, n’a pas donné de vision très claire de son appréciation de l’adéquation de la politique monétaire à la situation actuelle, son insistance sur la nécessité de ramener l’inflation à l’objectif de 2 % a été perçue par le marché comme un appel à la rigueur.

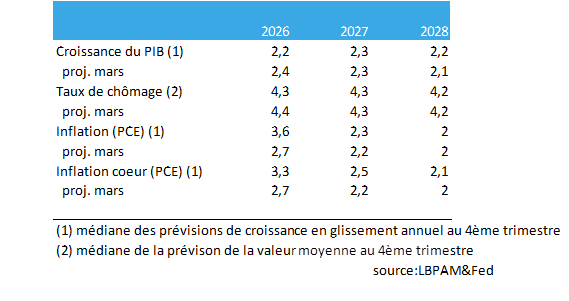

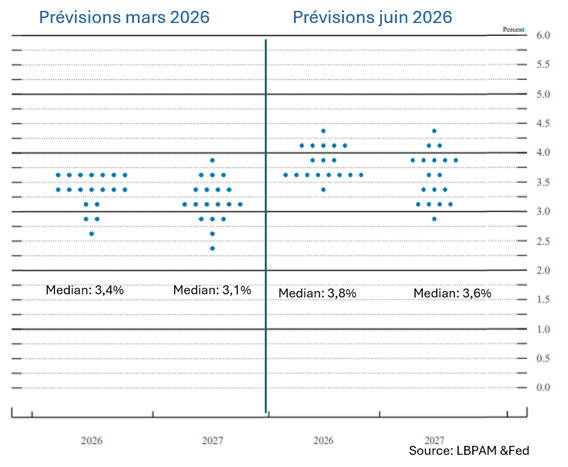

►Cette perception a été renforcée par les projections de nombreux membres (8 sur 16) du comité de politique monétaire, anticipant au moins une hausse des taux directeurs en 2026 (le taux directeur médian passe à 3,8 % fin 2026, contre 3,4 % dans les prévisions de mars).

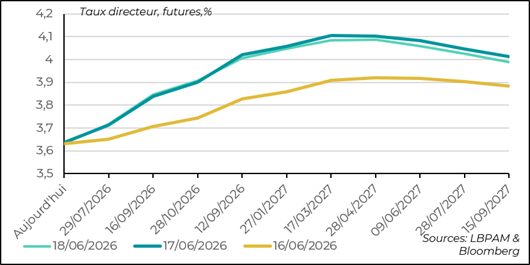

►Cela a surpris le marché et engendré des anticipations de hausse des taux directeurs, poussant fortement à la hausse les taux souverains sur les maturités courtes (+17 points de base sur le 2 ans, avant de se tasser légèrement).

►Nous maintenons l’idée que la Fed ne devrait pas surréagir, d’autant plus au regard de la rapidité actuelle de la baisse des prix énergétiques. Néanmoins, compte tenu de la résilience de l’économie américaine, les pressions haussières sur les prix pourraient persister, ce qui augmente le risque d’une hausse des taux directeurs d’ici la fin de l’année. Ainsi, il nous paraît désormais raisonnable d’attendre une seule hausse des taux directeurs à l’automne.

►Sur la solidité de l’économie américaine, les chiffres des ventes au détail ont montré que la consommation résistait toujours. En effet, la statistique qui sert de première estimation de la consommation dans le PIB, dite « groupe de contrôle », a connu une croissance de 0,7 % en dollars courants au mois de mai. Cela montre que, malgré le choc sur le pouvoir d’achat, le consommateur reste un moteur de la croissance.

►En Angleterre, la BoE a également décidé de maintenir son taux directeur inchangé. Comme lors de la précédente réunion, sept membres du comité de politique monétaire ont voté pour le statu quo, tandis que deux souhaitaient toujours durcir la position de la banque.

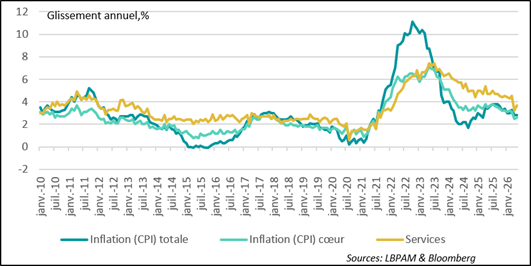

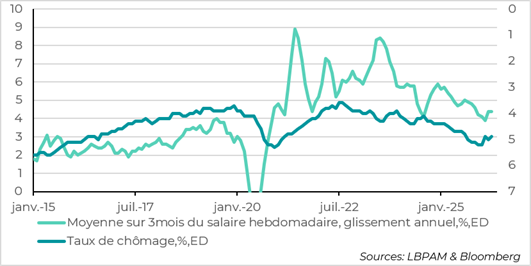

►Dans le même temps, les chiffres de l’inflation pour le mois de mai sont ressortis en dessous des attentes, tout en restant stables à 2,8 % en glissement annuel pour l’inflation totale, et en augmentant très légèrement à 2,6 % pour l’inflation sous-jacente. Cela a sans doute contribué à rassurer les banquiers centraux. De même, la progression des salaires en avril, bien que toujours un peu élevée, est restée inchangée en glissement annuel à 4,4 % par rapport au mois précédent, ce qui montre qu’il n’y a pas de tensions salariales croissantes. De fait, le taux de chômage reste relativement élevé, à 4,9 % (son niveau le plus élevé depuis février 2021).

►Néanmoins, nous maintenons l’idée qu’une hausse des taux directeurs de la BoE d’ici à l’automne nous paraît raisonnable afin d’accélérer la convergence de l’inflation vers la cible de 2 %, sans trop affecter la croissance. Le marché reste plus agressif.

►Du point de vue politique, A. Burnham, le maire de Greater Manchester, a gagné l’élection parlementaire partielle qu’il convoitait afin de devenir membre de la Chambre des communes. Cela ouvre la voie à une éventuelle candidature au poste de Premier ministre face à K. Starmer. Il a de fortes chances de réussir. La crainte, pour les marchés, liée à la pression exercée sur K. Starmer pour qu’il quitte ses fonctions au sein du parti travailliste, était qu’un candidat trop populiste ne le remplace, avec le risque d’une détérioration des finances publiques. Jusqu’à présent, A. Burnham a tenté de rassurer en indiquant qu’il tenait au maintien de l’équilibre des finances publiques.

Pour aller plus loin

États-Unis : statu quo à la Fed

Projections : croissance solide et inflation convergeant vers 2 % en 2028

Sans surprise, la réunion de politique monétaire de la Fed, mercredi, s’est conclue par le maintien de la politique actuelle, avec des taux d’intérêt inchangés. Toutefois, cette première réunion dirigée par K. Warsh, le nouveau président de la Fed, s’est traduite par une forte réaction du marché, anticipant un durcissement à venir de la politique monétaire.

Tout d’abord, K. Warsh a voulu mettre fortement en avant l’engagement de la Fed à ramener l’inflation à sa cible de 2 %. Cela a été interprété par le marché comme une confirmation que K. Warsh défendait l’indépendance de l’institution et de son mandat, et que les pressions du président Trump n’affecteraient pas sa politique.

De plus, comme nous le décrirons plus bas, les projections des membres du comité de politique monétaire concernant l’évolution des taux directeurs se sont révélées bien plus restrictives qu’anticipé.

Ces vues ont été confortées par des prévisions économiques montrant une résilience de la croissance pour les années à venir, avec un marché de l’emploi restant proche de ce que l’on considère comme le plein emploi, avec un taux de chômage compris entre 4,2 % et 4,3 %.

Dans le même temps, de manière paradoxale, K. Warsh ne s’est pas lui-même engagé clairement sur sa position, restant peu précis quant à la caractérisation de l’orientation de la politique monétaire (restrictive, accommodante ou neutre).

Il a plutôt axé sa communication sur cinq chantiers qu’il avait initiés : la communication de la Fed, la politique quantitative (gestion du bilan), les données économiques utilisées pour la prise de décision, les effets des changements technologiques sur la productivité et l’emploi, ainsi que les déterminants de l’inflation.

Il n’est pas très clair de savoir quels objectifs il souhaite atteindre, si ce n’est qu’il s’est montré très critique à l’égard des pratiques de la Fed ces dernières années, bien qu’il ait déjà été membre du Board par le passé.

Il faut également noter qu’au regard des nombreux chocs des dernières décennies, la Fed a déjà organisé plusieurs revues de sa politique afin d’améliorer la communication et la mise en œuvre de celle-ci.

Des projections de taux directeurs plus restrictives

Quoi qu’il en soit, l’annonce de ces chantiers a eu peu d’impact sur le sentiment des investisseurs. En revanche, les prévisions soumises par les membres du comité ont fortement influencé le marché.

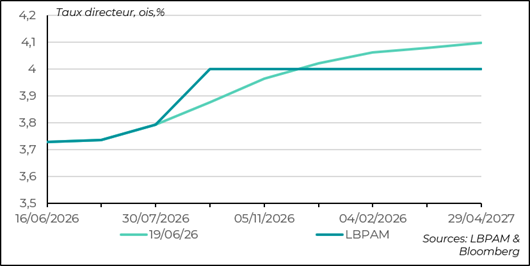

En effet, par rapport aux prévisions de mars, les anticipations des membres du comité concernant le niveau adéquat des taux directeurs se sont clairement déplacées à la hausse. Ainsi, la moitié des membres anticipent au moins une hausse des taux d’ici la fin 2026. Toutefois, ces hausses seraient en partie annulées en 2027.

Soulignons que K. Warsh a volontairement choisi de ne pas participer à cet exercice et n’a pas soumis de projection.

Les anticipations du marché repartent à la hausse

Ce changement d’opinion au sein du comité de politique monétaire s’est donc traduit par une hausse des anticipations concernant le niveau des taux d’intérêt. Le marché anticipe désormais deux hausses de taux d’ici le début de 2027.

Nous avions maintenu l’idée que la Fed devait conserver des taux directeurs inchangés. Néanmoins, même si la forte baisse actuelle des prix énergétiques va modifier la dynamique de l’inflation, sa décélération pourrait s’avérer lente, d’autant plus que l’économie américaine reste robuste. Cela pourrait justifier une hausse des taux directeurs afin d’ancrer les anticipations d’inflation. Tout aussi important, il semblerait que cette opinion gagne désormais les membres du comité de politique monétaire.

Royaume-Uni : les prix et les salaires confortent la BoE dans le maintien d’une politique inchangée

L’inflation ressort plus faible que prévu en mai

En mai, l’inflation au Royaume-Uni est ressortie bien inférieure aux attentes, ce qui constitue une bonne surprise. Ainsi, l’inflation totale est restée inchangée à 2,8 % en glissement annuel. Surtout, la hausse mensuelle n’a été que de 0,2 %, contre 0,4 % attendus. De plus, l’inflation sous-jacente n’a que très légèrement accéléré à 2,6 %.

Certes, il convient de rester prudent, car un seul chiffre ne fait pas une tendance, mais, avec la baisse attendue des coûts énergétiques, on peut se montrer un peu plus optimistes concernant l’évolution des prix dans les mois à venir.

Cette évolution a sans doute été bien accueillie par la BoE, même si celle-ci devrait continuer à surveiller l’évolution des prix dans les services, où le choc énergétique peut encore se traduire par des effets d’indexation, maintenant une pression à la hausse sur les prix.

Les taux directeurs à leur plus haut niveau depuis plus de 30 ans

De plus, les chiffres du marché de l’emploi et des salaires ont été rassurants, avec un taux de chômage en légère baisse, mais qui reste élevé, et une progression des salaires qui, bien qu’en légère hausse, ne laisse pas craindre de fortes pressions inflationnistes.

Une hausse des taux à l’automne paraît raisonnable

Au vu de ces statistiques notamment, le comité de politique monétaire a de nouveau décidé de maintenir sa politique inchangée à une très large majorité (7 voix contre 2).

Néanmoins, il nous semble que, pour atteindre son objectif de ramener l’inflation à 2 % et de maintenir des anticipations bien ancrées, la BoE devra adopter une politique un peu plus proactive. Ainsi, nous maintenons notre projection d’une hausse des taux directeurs d’ici à l’automne. Celle-ci devrait permettre une convergence plus rapide de l’inflation vers la cible, sans pour autant freiner la croissance. La prévision plus agressive du marché nous paraît exagérée.

Sebastian Paris Horvitz

Directeur de la Recherche