Que dira la Fed sur les possibles baisses de taux en 2024 ?

Lien

La fin de l’année approche, et la prise de risque reste bien présente sur les marchés. La conviction reste forte sur un atterrissage en douceur, notamment aux Etats-Unis, qui préserverait la croissance alors que les banques centrales relâcheraient agressivement leur politique monétaire. Cette semaine, c’est à la Fed d’ouvrir le bal des dernières réunions des grandes banques centrales pour 2023. Il sera difficile d’éluder la question sur l’assouplissement de la politique monétaire qu’attend le marché. A notre avis, outre le fait de ne pas bouger, ce qui est largement attendu, le message devrait rester prudent en insistant sur la nécessité de maintenir une politique restrictive et de ne pas évoquer des baisses de taux. Néanmoins, le plus probable est que dans les projections l’inflation soit revue à la baisse ainsi que les perspectives sur les taux. Ce qui pourrait maintenir le scénario économique dominant que joue le marché aujourd’hui.

- Une des raisons de la prudence de la Fed est la persistante résilience de l’économie américaine, en commençant par la consommation, elle-même soutenue par un marché du travail qui reste robuste. En novembre, 199000 postes de travail ont été créés et le taux de chômage est redescendu à 3,7%. Les tensions sur le marché du travail persistent, exprimé dans l’accélération des salaires horaires sur le dernier mois (+0,4%). Ceci n’étant pas complétement compatible avec une décélération des prix rapide vers la cible de 2% de la Fed. Les taux d’intérêt ont monté à cette nouvelle, mais les actions ont été confortées…par la perspective de plus de croissance.

- La situation du marché du travail américain, et la montée des prix des actifs, avec la baisse des prix de l’énergie, sont venus rassurer les consommateurs d’après l’enquête préliminaire de l’U. du Michigan pour le mois de décembre. Celle-ci a rebondi fortement, même si elle reste toujours à un niveau historiquement faible. Plus important pour la Fed, les anticipations d’inflation qui avaient fortement augmenté à horizon 1 an et 5-10 ans en octobre sont retombées au niveau de septembre. Le consommateur reste donc le moteur de la croissance, mais aussi l’inquiétude de la Fed.

- En Zone Euro, vendredi dernier les ministres des Finances ont indiqué qu’ils s’étaient rapprochés d’un accord pour les nouvelles règles budgétaires qui devraient être mises en place début 2024. En effet, la suspension des règles lors de la pandémie s’arrête en fin d’année. La réforme essentielle devrait être l’adoption d’un plus grand gradualisme pour l’ajustement des déséquilibres. Ceci sera un élément clé dans la gestion de cycle économique de la zone. Par ailleurs, l’Union européenne sera la première à adopter une régulation complète sur l’utilisation de l’intelligence artificielle. Déjà, des voix se lèvent sur son caractère trop restrictif.

- La COP28 est en train de s’achever. Un accord final peine à être trouvé, notamment sur l’élimination progressive de l’utilisation des énergies fossiles. On le sait sans une réduction massive de celles-ci, l’objectif ne sera pas atteint d’éviter que la température de la planète monte de plus de1,5 degrés d’ici la fin du siècle. En revanche, la COP28 a réussi à accoucher d’un accord pour créer un fond de 30 milliards de dollars qui pourrait mobiliser 250 milliards de dollars d’investissements pour trouver des solutions en faveur du climat. Aussi, 130 pays se sont engagés à inclure dans leur stratégie climat l’agriculture et 50 entreprises pétrolières et gazières se sont engagée à atteindre zéro-émissions de méthane d’ici 2030.

La croissance américaine a été une des surprises de 2023, notamment tirée par la consommation. On le sait, en partie, celle-ci a été stimulée par un soutien budgétaire public considérable (proche de 2 points de PIB). La force de cette demande a permis de maintenir un marché de l’emploi très solide, qui à son tour stimule la dépense des ménages.

Le rapport emploi pour le mois de novembre a surpris légèrement à la hausse. 199 mille postes de travail ont été créés, contre 185 attendus par le consensus. Même si la croissance de l’emploi continue de décélérer en glissement annuel, à 1,8%, cela reste une dynamique très forte.

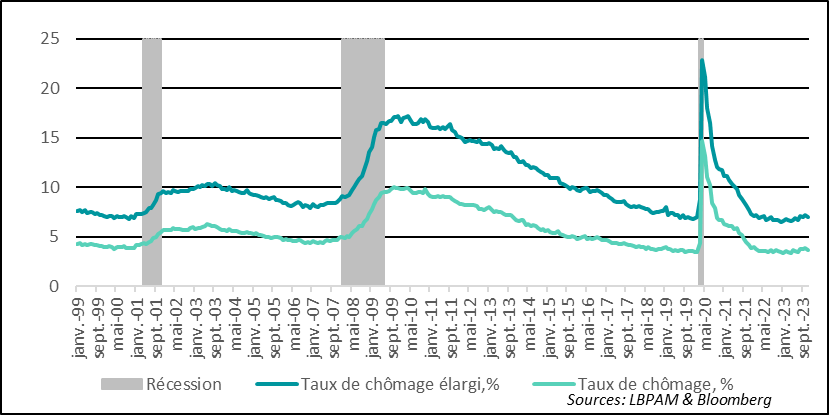

Ces créations d’emplois toujours abondantes se sont traduites par une baisse du taux de chômage à 3,7%, perdant donc 0,2 point. Il reste donc à un niveau historiquement bas.

Fig.1 Etats-Unis : Le marché de l’emploi tient toujours, avec le taux de chômage inversant sa récente tendance haussière en baissant à 3,7%

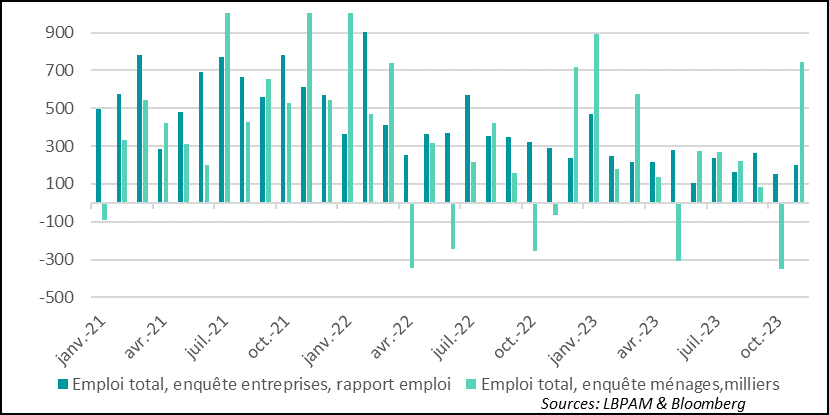

Comme on le sait, les statistiques sur l’état du marché du travail proviennent de deux sources. Une enquête auprès des ménages et une autre auprès des entreprises. Depuis le Covid, l’enquête auprès des ménages a été un peu plus volatile que par le passé, même s’il n’est pas rare de voir des mouvements très importants d’un mois sur l’autre. Ainsi, le mois de novembre a très largement « corrigé » l’écart très important qui s’était installé entre les deux enquêtes.

L’enquête auprès des ménages montre des créations d’emplois massives de plus de 747 mille nouveaux postes créés. En même temps, on aurait eu 582 mille nouveaux entrants sur le marché du travail. L’écart positif entre les créations d’emplois et les nouveaux entrants explique la baisse du taux de chômage.

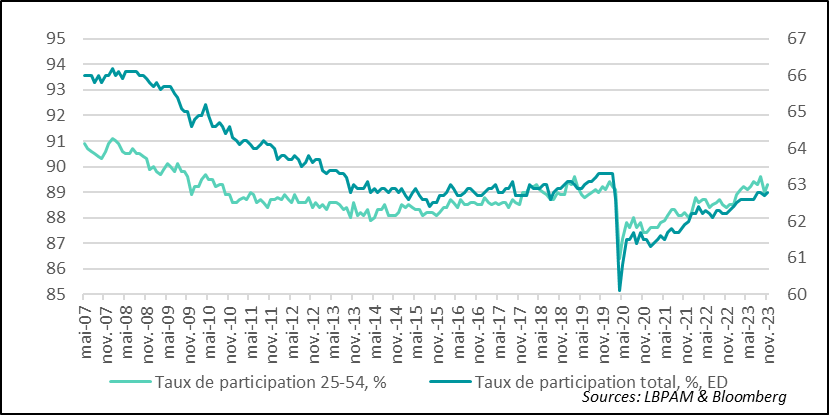

Aussi, étant donné cette dynamique, le taux de participation total a légèrement rebondi pour retrouver le niveau de 62,8, soit le plus haut de l’année. Il reste néanmoins 0,5 point inférieur à celui d’avant la pandémie. En revanche, le taux de participation de la cohorte la plus importante, les 25-54, a aussi rebondi et reste supérieur au niveau atteint juste avant le Covid.

Fig.3 Etats-Unis : Le taux des participations total reste en dessous de celui pré-Covid, mais pour la partie la plus importante de la population active on est plus haut

Tous ces chiffres sont très solides et donnent l’image d’un marché du travail qui reste en très bonne santé.

L’enquête auprès des entreprises qui donne le chiffre qui est suivi sur les créations d’emplois montre qu’avec près de 200 mille nouveaux postes de travail créés en novembre la situation reste très favorable globalement.

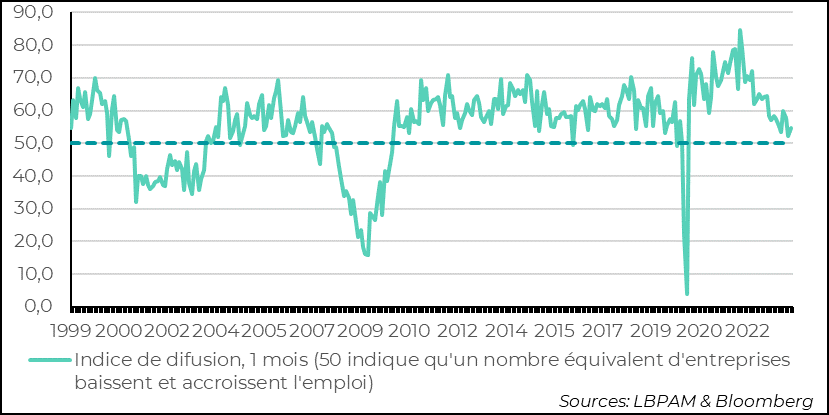

En revanche, il ressort de l’enquête que le nombre d’activités qui créent des emplois s’est affaibli au cours de l’année et évidemment depuis la très forte dynamique de 2021-2022. Au total, seulement un peu plus de la moitié des secteurs d’activité (en considérant 250 secteurs) créent des emplois

Fig.4 Etats-Unis : Le nombre de secteurs créant des emplois diminue.

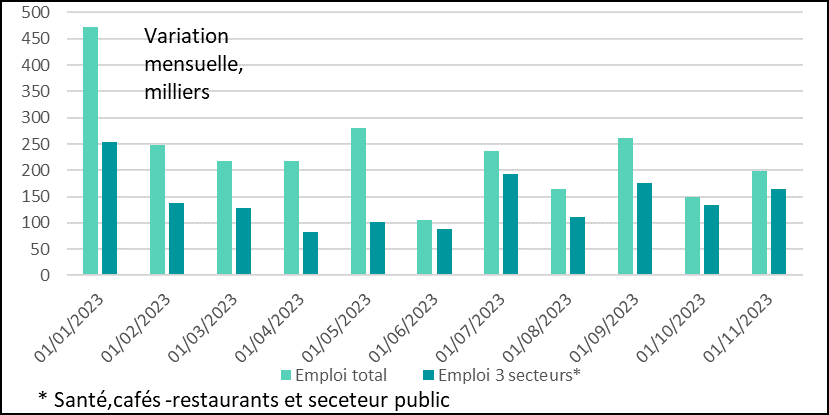

Mais, ceci cache aussi que du point de vue du nombre de créations d’emplois, celles-ci sont très concentrées. En fait, en novembre, les créations sont venues essentiellement de trois secteurs, la santé, les restaurants et le secteur public, avec plus de 80% des postes créés. Le secteur de la restauration avait été un des plus touchés par la pandémie et a connu un long rattrapage. Il a maintenant retrouvé son niveau d’avant la pandémie. Pour la santé, le secteur connaît un boom des embauchés. Pour les postes dans le secteur public, c’est en particulier dans les administrations locales que les postes sont créés après des destruction massives au cours de la pandémie.

Fig.5 Etats-Unis : Une concentration massive des nouvelles créations emplois dans trois secteurs

Même si les créations d’emplois sont très concentrées, la situation du marché du travail reste bonne.

Le pendant de ceci est qu’il existe un risque que les tensions sur les salaires perdurent, compliquant la tâche de la banque centrale pour faire baisser l’inflation vers sa cible de 2%.

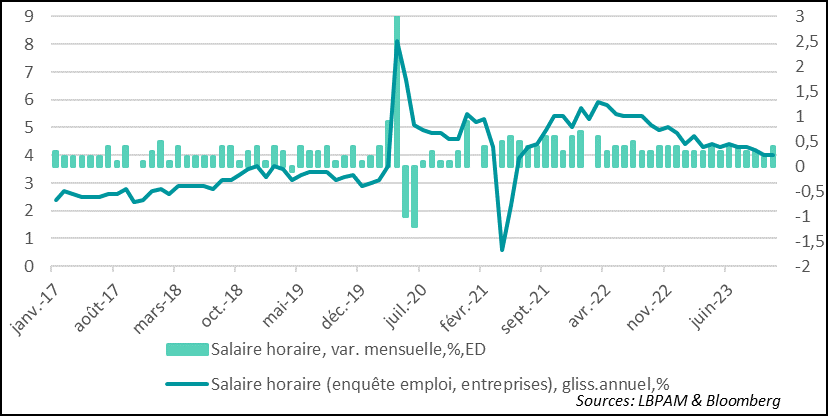

Même si la statistique du salaire horaire qui ressort de l’enquête auprès des entreprises comporte plusieurs problèmes, y compris celui d’être perturbé par de changements dans la composition de la masse salariale, elle nous donne tout de même une indication sur l’évolution des salaires.

On pourrait dire, sans surprise, la dynamique encore porteuse du marché du travail est venue stimuler les salaires. Ainsi, le salaire horaire progresse de 0,35% sur le mois, après 0,2% le mois précédent.

Fig.6 Etats-Unis : Le salaire horaire accélère en novembre à 0,4%, et se stabilise à 4% en glissement annuel.

L’évolution des salaires restera sans doute une variable très importante pour la Fed dans ses décisions de politique monétaire. Un marché du travail qui resterait très tendu risquerait de compromettre sa stratégie. Pour l’instant, les salaires décélèrent, et ceci quel que soit la mesure qu’on prend. Néanmoins, le rythme de progression reste élevé. Ceci reste un des meilleurs thermomètres pour tenter de faire un diagnostic sur l’état du cycle économique américain. A ce stade, il ne semble pas encore que la surchauffe de l’économie américaine ait été éliminée.

Fig.7 Etats-Unis : La progression des salaires se tasse mais reste peu compatible avec une convergence rapide de l’inflation vers la cible de 2%

D’aucuns mettent en avant les forts chiffres de productivité affichés au cours des deux derniers trimestres pour se rassurer sur le fait que les fortes hausses des salaires ne devraient pas nous inquiéter. Néanmoins, on le sait, les statistiques de productivité sont parmi les plus fragiles, surtout à très court terme. S’il y a un vrai choc de productivité dans l’économie américaine, on ne le saura que dans pas mal de temps. Il n’est pas sûr que la Fed prenne le risque d’y croire maintenant.

En revanche, ce qu’on sait, c’est que nous avons eu une multitude de chocs au cours de la période récente. Les chocs d’offre ont été considérables, notamment liés au covid (goulets d’étranglement dans les chaînes de production, pénurie) ou aux guerres (Ukraine-Russie notamment), mais les chocs de demande liés à la stimulation publique, notamment aux Etats-Unis, ont été aussi considérables. Ces chocs se dissipent peu à peu. La dissipation des chocs d’offre est la plus visible, notamment dans les chiffres d’inflation. Mais, les chocs de demande, pourraient s’avérer plus persistants que d’aucuns l’anticipent.