Quel est l’état du marché du travail américain ?

Lien

Que retenir de l'actualité de marché du 16 décembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Depuis la fin du week-end, les autorités ukrainiennes et américaines ont envoyé des signaux positifs concernant un accord pour un plan de paix avec la Russie. Les avancées porteraient notamment sur les garanties de sécurité offertes par l’Europe et les États-Unis, même si l’Ukraine ne pourrait pas rejoindre l’OTAN. Par ailleurs, l’Ukraine serait prête à faire des concessions sur les territoires cédés à la Russie. Les dirigeants européens devaient se rencontrer hier soir pour analyser la situation. Évidemment, pour les marchés, tout accord de paix constituerait un facteur d’apaisement, mais il reste difficile de déterminer si cela corrigerait une quelconque prime de risque sur les actifs européens liée à ce conflit.

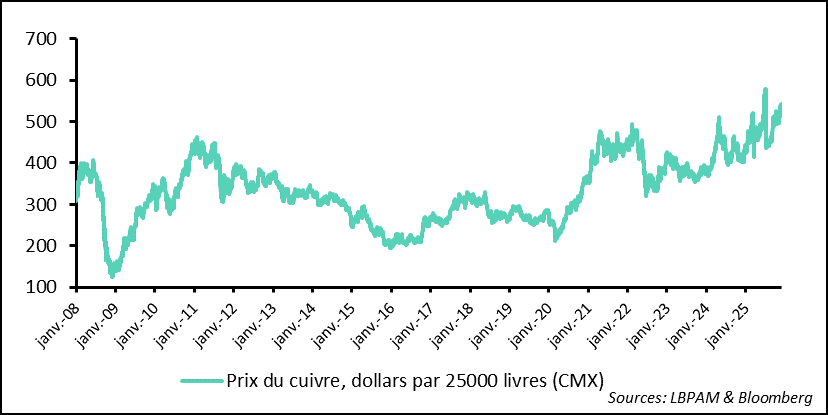

►Des interrogations persistent quant aux estimations des gains potentiels liés à l’IA, ce qui se traduit par un ajustement à la baisse des cours de certaines valeurs en bourse. En parallèle, d’autres prix associés au développement industriel continuent de progresser, notamment celui du cuivre. Bien que le prix du cuivre ait subi une correction vendredi, il s’est rapidement redressé et demeure proche de ses plus hauts. La pression exercée par la demande d’électricité, notamment aux États-Unis, est perçue comme aggravant le déficit d’offre par rapport à la demande anticipée pour le cuivre, qui sera de plus en plus nécessaire pour accompagner la transition énergétique. Ainsi, plus qu’un effet cyclique, ce sont des facteurs structurels qui devraient continuer à soutenir la hausse du prix du cuivre.

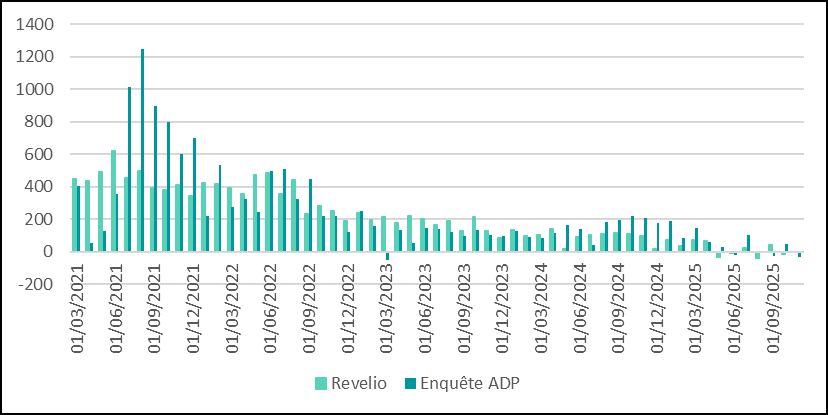

►Aujourd’hui seront enfin publiées les données sur le marché de l’emploi américain pour le mois de novembre. Elles seront importantes car elles offriront une vision officielle de l’état du marché du travail après un mois et demi de « shutdown ». Les dernières enquêtes privées (ADP, Revelio) ont montré que les créations d’emplois avaient stagné ces derniers mois, avec une légère baisse en novembre. En parallèle, les inscriptions au chômage sont restées relativement faibles. On peut donc s’attendre à une stagnation des créations d’emplois, mais pas à un déclin massif. L’évolution du taux de chômage sera particulièrement suivie.

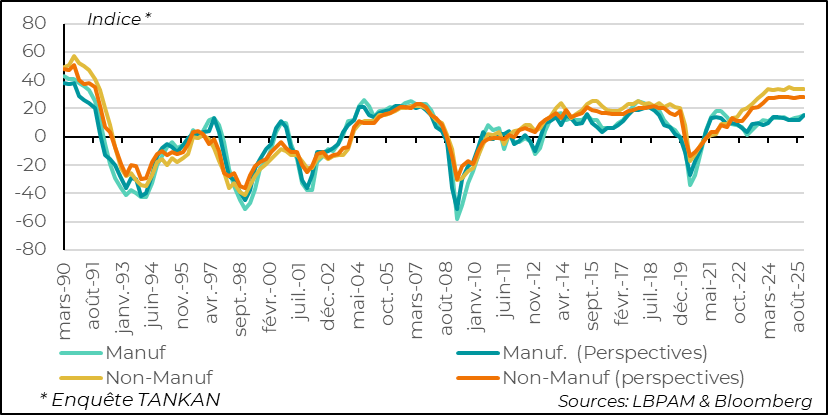

► Au Japon, l’enquête TANKAN sur l’état de l’activité économique est ressortie plus solide que prévu, notamment pour le secteur manufacturier. Les perspectives se sont nettement améliorées, probablement en partie grâce au plan de relance annoncé par le gouvernement de Mme Takaichi. Cette amélioration conjoncturelle constitue un nouveau signal positif pour que la BoJ procède à une hausse de ses taux directeurs ce vendredi. Néanmoins, la réduction de la politique accommodante devrait se poursuivre graduellement au cours de 2026, selon nous.

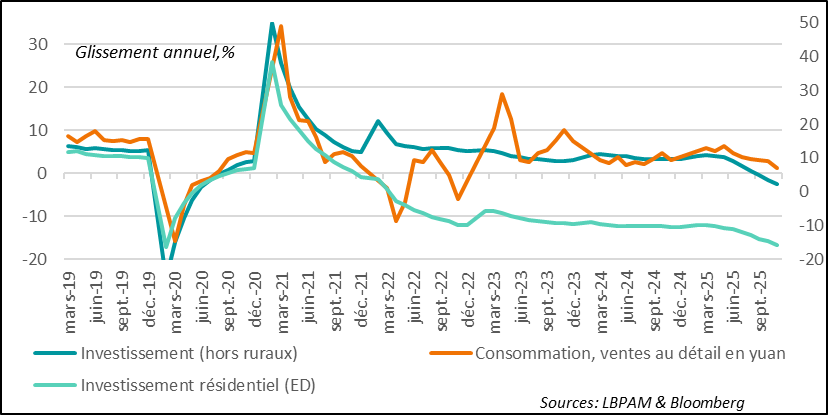

►En Chine, les données sur la demande intérieure pour le mois de novembre se sont révélées bien moins solides qu’attendu. Les ventes au détail en yuans ont ralenti à 1,3 % en glissement annuel, soit le rythme le plus faible depuis fin 2022. De même, les dépenses en capital fixe (hors secteur rural) se sont contractées bien plus que prévu, de 2,6 %. Ainsi, la demande intérieure s’affaiblit, avec en outre une nouvelle rechute de la construction résidentielle. En parallèle, la production industrielle résiste, soutenue par des exportations qui demeurent robustes. Nous pensons toujours que les autorités devront soutenir la demande intérieure, probablement au premier semestre 2026.

Pour aller plus loin

Cuivre : L’envolée des prix sous l’effet de capacités limitées

Le prix du cuivre toujours proche de ses plus hauts historiques

Le prix du cuivre a subi une correction vendredi, dans la foulée des interrogations sur l’évolution de la valorisation de certains actifs liés à l’intelligence artificielle (IA). Néanmoins, sa tendance haussière reste bien répartie.

La hausse de la production pourrait ne pas suffire à couvrir la demande

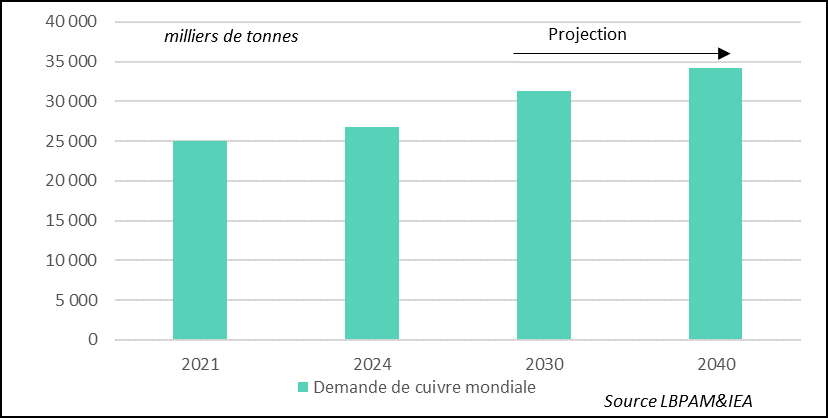

En fait, selon les estimations de l’Agence internationale de l’énergie, la demande liée à la mise en place de data centers géants au cours des prochaines années pourrait ajouter environ 1 % de croissance supplémentaire à la demande de cuivre. Cela viendrait s’ajouter à une demande déjà estimée en hausse de plus de 2 % par an d’ici 2040.

Le problème est que l’offre risque de ne pas suivre le rythme, surtout dans le cadre d’un effort de transition énergétique visant un objectif de zéro émission nette de carbone. Pour répondre à l’accroissement des réseaux électriques, à la pénétration des véhicules électriques et aux besoins traditionnels de la construction, on pourrait faire face à un déficit d’environ 30 % de la production de cuivre d’ici 2040.

En outre, selon les projections actuelles, même s’il reste à voir si la production américaine décolle avec les mesures protectionnistes du président Trump, le marché resterait dominé par très peu d’acteurs. Pour l’extraction du minerai, trois pays devraient contrôler 50 % du marché (le Chili, le Pérou et la République démocratique du Congo), et pour le raffinage, ce serait 60 % (Chine, Chili et RDC).

À ce stade, la création de nouvelles capacités de production n’est pas vraiment au rendez-vous. La mise en œuvre de nouvelles exploitations se heurte d’abord à des contraintes de rentabilité, car il devient de plus en plus coûteux d’extraire la matière première. Ensuite, l’installation de nouvelles mines pose des problèmes environnementaux. On verra si les protections douanières imposées par le président Trump peuvent réellement stimuler la production américaine. Mais même dans ce cas, les contraintes de production resteront importantes dans les prochaines années.

Au total, outre les facteurs purement cycliques, c’est-à-dire l’accroissement de la demande de métal lors des phases d’accélération économique, il existe aujourd’hui des facteurs structurels de hausse de la demande qui risquent de maintenir une pression haussière sur les prix du cuivre, faute d’une production suffisante.

États-Unis : L’emploi tient-il ?

Les enquêtes privées sur le marché du travail indiquent une détérioration

Les données officielles sur le marché de l’emploi pour le mois de novembre seront publiées aujourd’hui. Ce rapport est très attendu, car il s’agit du premier à fournir une véritable mesure de l’état du marché du travail depuis le « shutdown ».

Les enquêtes privées publiées ces derniers mois, qui ont permis de combler le manque de données officielles, se sont révélées assez faibles. En novembre, elles ont indiqué une contraction des créations d’emplois, tant pour l’enquête ADP (secteur privé) que pour celle de Revelio (secteurs privé et public). Il est toutefois probable que les perturbations liées à la politique migratoire du gouvernement américain aient continué à affecter les données du marché du travail durant cette période.

Par ailleurs, il convient de souligner que les indicateurs à plus haute fréquence, tels que les inscriptions au chômage, une approximation des licenciements, sont restés relativement faibles et n’ont pas montré d’accélération notable. Cela suggère que, même si les embauches semblent marquées par un certain attentisme, les licenciements ne sont pas massifs.

Évidemment, le chiffre clé suivi par les marchés sera celui du taux de chômage. En septembre, il avait atteint 4,4 %, soit une hausse de 0,4 point depuis l’arrivée de D. Trump au pouvoir. Il est probable qu’il ait encore progressé, notamment en raison des licenciements dans la fonction publique fédérale. Il faudra toutefois vérifier si la détérioration du marché n’a pas également pesé sur le taux de participation.

En résumé, pour les marchés comme pour la Fed, qui a fondé sa dernière décision sur les risques pesant sur la dynamique de l’emploi, ces statistiques joueront un rôle déterminant.

Japon : Les perspectives économiques demeurent solides

L’enquête Tankan a donné une indication favorable sur les perspectives économiques

L’enquête Tankan sur l’état de l’activité est ressortie relativement solide pour le 4ᵉ trimestre 2025. La très bonne surprise est venue surtout du secteur manufacturier, où les perspectives se sont nettement améliorées pour les grandes entreprises, avec un sous-indice atteignant son plus haut niveau depuis près de dix ans. Cette tonalité positive s’est également reflétée chez les petites entreprises, qui enregistrent un rebond notable du sentiment favorable, tant sur la situation actuelle que sur les perspectives.

Dans le secteur non manufacturier, l’enquête Tankan pour les grandes entreprises est restée relativement stable, mais toujours à un niveau élevé, au plus haut depuis trente ans. Du côté des petites entreprises, le sentiment concernant la situation présente et les perspectives s’est également renforcé.

Cet optimisme pour l’avenir peut être attribué en partie aux mesures de relance annoncées par le gouvernement de Mme Takaichi.

Alors que l’enquête Tankan délivre un message très positif, celle préliminaire des PMI de S&P pour décembre apparaît plus mitigée : l’indice composite reste en territoire d’expansion, mais sans accélération supplémentaire de l’activité.

Au total, selon nous, ces chiffres montrent que l’activité au Japon résiste bien, malgré l’impact des tarifs américains, offrant ainsi une nouvelle source de confort à la BoJ pour agir ce vendredi et relever à nouveau ses taux directeurs.

Chine : la demande intérieure ralentit en fin d’année 2025

La consommation et l’investissement ralentissent

Alors que les chiffres du commerce extérieur avaient montré une certaine résilience des exportations, les dernières données sur la demande intérieure pour le mois de novembre ont déçu. En effet, qu’il s’agisse de la consommation ou de l’investissement, ces deux segments ont marqué un net ralentissement.

Du côté de la consommation, mesurée par les ventes au détail en yuan, la dynamique s’est encore affaiblie, avec une progression limitée à 1,3 % en glissement annuel, soit la plus faible depuis 2022. L’arrêt des mesures de soutien à la consommation, notamment les incitations financières pour le remplacement des équipements ménagers, semble avoir pesé, entraînant un nouveau repli. Si cette tendance se poursuit, elle pourrait compromettre l’objectif du gouvernement de maintenir une croissance proche de 5 % pour l’ensemble de l’économie en 2026.

On peut donc s’attendre à ce que de nouvelles mesures visant à stimuler la consommation soient mises en place, et ce plutôt tôt que tard. Il nous semble qu’un lancement au premier semestre 2026 serait opportun pour donner l’impulsion nécessaire.

Le constat est similaire pour l’investissement, qui a perdu en dynamisme avec une baisse cumulée de 2,6 % depuis le début de l’année par rapport à la même période en 2024. Pour relancer ces dépenses, le gouvernement semble vouloir intensifier les investissements dans les semi-conducteurs en 2026. Parallèlement, malgré les rumeurs d’une volonté de freiner l’hémorragie dans le secteur résidentiel, la situation s’est encore dégradée depuis le début de l’année, avec une contraction de 15,9 % par rapport à la même période l’an dernier.

Il nous semble donc que les autorités n’échapperont pas à des mesures de relance plus marquées de la demande intérieure en 2026. Miser principalement sur le moteur extérieur paraît risqué, compte tenu du contexte international et des inquiétudes croissantes liées à l’afflux de surproduction chinoise dans plusieurs pays, y compris en Europe.

Des mesures de relance intérieure constitueraient également un signal positif pour les investisseurs internationaux, renforçant la confiance dans le marché chinois.

Sebastian Paris Horvitz

Directeur de la Recherche