Quel est le bon niveau pour les taux longs ?

Lien

Les marchés ont été un peu plus calmes en ce début de la semaine après leur nette baisse depuis un mois (-4,5% pour les actions), en l’absence de données économiques importantes et dans l’attente du symposium de Jackson Hole en fin de semaine (la grande conférence annuelle de la Fed).

Le mouvement le plus marquant depuis un mois, et le plus important pour l’ensemble des actifs et des géographies, est la hausse des taux d’intérêt aux Etats-Unis. Le taux à 10 ans est au plus haut depuis 2007, à 4,33%. Et cela reflète une hausse des taux réels et non pas des anticipations d’inflations, ce qui pèse sur les autres actifs. Le taux des obligations indexées sur l’inflation à 10 ans dépasse 2% pour la première fois depuis 15 ans.

Le calendrier va s’intensifier d’ici la fin de la semaine avec la publication des premières enquêtes d’activité pour le mois d’aout (PMI avancés, IFO…) et les discours des principaux banquiers centraux à partir de vendredi (Powell, Lagarde…). Nous attendons une confirmation mais sans aggravation de l’écart de performances économiques entre les Etats-Unis et la Zone Euro cet été, et un discours équilibré des banquiers centraux. Pour la Fed et la BCE, ils devraient indiquer que les hausses de taux sont probablement derrière nous mais que les taux directeurs devront rester élevés encore longtemps.

Le mouvement le plus marquant depuis un mois, et le plus important pour l’ensemble des actifs et des géographies, est la hausse des taux d’intérêt aux Etats-Unis. Le taux à 10 ans est au plus haut depuis 2007, à 4,33%. Et cela reflète une hausse des taux réels et non pas des anticipations d’inflations, ce qui pèse sur les autres actifs. Le taux des obligations indexées sur l’inflation à 10 ans dépasse 2% pour la première fois depuis 15 ans.

La hausse des taux cet été s’explique, outre la hausse des émissions de dette, principalement par résilience de l’économie américaine malgré le resserrement monétaire abrupte depuis plus d’un an. Cela réduit les anticipations de baisse de taux directeur pour les prochains trimestres et fait craindre que le niveau de taux nécessaire pour maintenir l’économie en équilibre (ce que les économistes appellent le « taux neutre ») soit plus élevé qu’on ne le pensait.

En termes de valorisation, les taux courts sont globalement en ligne avec les prévisions de la Fed de juin, ce qui nous semble raisonnable pour l’instant. Pour les taux longs, il y a une grande incertitude et beaucoup de débats quant à leur niveau raisonnable dans le nouveau régime économique post-Covid. Mais globalement les valorisations sont revenues au moins à leur niveau d’avant la crise financière d’il y a 15 ans, ce qui nous semble plutôt attractif. Les taux en Europe ont moins progressé cet été et offre des valorisations un peu moins attractives, d’où notre vue plus neutre sur les obligations publiques européennes et notre préférence pour les maturités plus courtes.

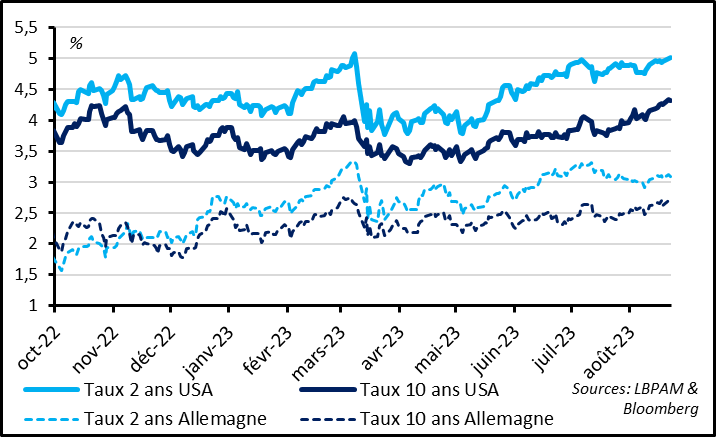

Fig.1 Taux à long terme : Les taux longs américains ont dépassé leur point haut de 2022

Les taux américains sont remontés fortement cet été, avec un taux 2 ans revenu à son niveau de début mars au-dessus de 5% et un taux 10 ans qui est repassé au-dessus de ses points hauts de 2022 pour atteindre un plus haut depuis 2007 à 4,33%.

En dehors des Etats-Unis, les taux d’intérêt japonais ont aussi nettement progressé après que la banque centrale ait ‘autorisé’ les taux longs à aller jusqu’à 1% contre 0,5% précédemment. A 0,65%, le taux 10 ans japonais est à un plus haut depuis 10 ans. Cette sortie, même graduelle, de la politique monétaire ultra-accommodante de la Banque du Japon participe probablement significativement à la hausse des taux d’intérêt mondiaux puisque cela pousse les investisseurs japonais à rapatrier une partie de leurs investissements obligataires et cela renchérie la stratégie très populaire qui consiste à emprunter en yen pour investir en obligation étrangère.

Les taux de la Zone Euro ont également progressé cet été mais de façon plus limitée, suggérant que leur hausse reflète plus une diffusion de la hausse des taux américains que des facteurs domestiques.

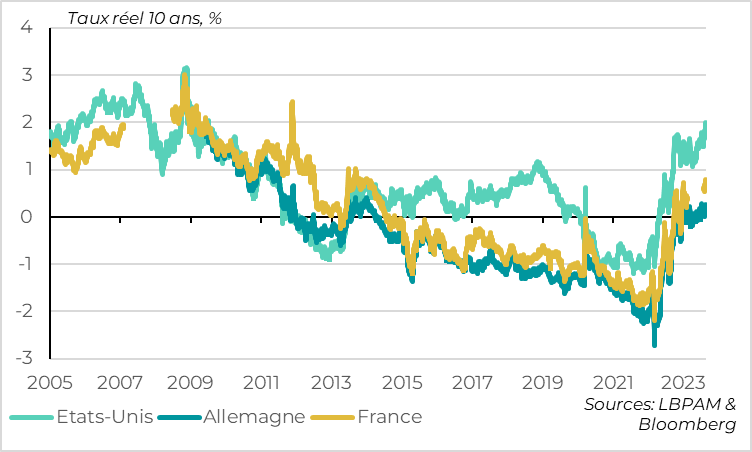

Fig.2 Taux à long terme : Les taux longs réels dépassent 2% aux Etats-Unis pour la première fois depuis 2007, et reste plus limités en Europe.

La hausse des taux américains cet été vient de la hausse des taux réels et non pas de la hausse des anticipations d’inflation. Ainsi, le taux des obligations indexées sur l’inflation à 10 ans dépasse 2% pour la première fois depuis 15 ans. Les taux réels ont également progressé un peu en Zone Euro mais là aussi de façon plus limitée. Le taux réel allemand à 10 ans atteint 0,25%, ce qui reste inférieur à son niveau de fin 2022.

La hausse des taux réels américains s’explique en partie par des éléments spécifique (hausse des émissions, hausse des taux japonais) mais principalement par résilience de l’économie américaine malgré le resserrement monétaire abrupte depuis plus d’un an. Cela réduit les anticipations de baisse de taux directeur pour les prochains trimestres et fait craindre que le niveau de taux nécessaire pour maintenir l’économie en équilibre (ce que les économistes appellent le « taux neutre ») soit plus élevé qu’on ne le pensait.

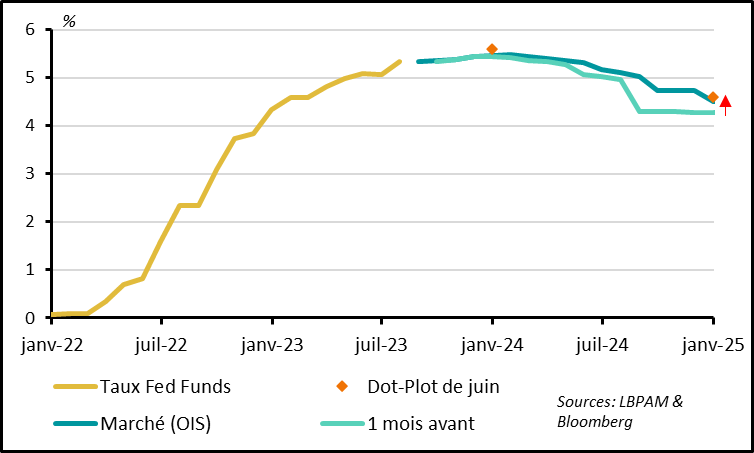

Fig.3 Taux directeurs américains : les marchés anticipent moins de baisse de taux de la Fed dans les prochaines années.

Pour les taux courts, les anticipations de taux de la Fed pour les prochaines années sont désormais globalement en ligne avec les prévisions de la Fed de juin, ce qui nous semble raisonnable. Les marchés sont désormais alignés avec notre vue que la Fed en a probablement fini avec les hausses de taux mais qu’elle devrait maintenir ses taux à un niveau élevé au moins jusqu’à mi-2024.

Tant que l’économie résiste aussi bien qu’actuellement, on ne peut bien sûr pas écarter le risque que la Fed doive encore remonter davantage ses taux qu’elle ne l’anticipe actuellement. Mais le fait que l’inflation ait cessé de surprendre à la hausse depuis la réunion de juin réduit selon nous le risque que la Fed devienne encore plus restrictive à court terme, d’autant qu’elle anticipe déjà un ralentissement seulement graduel de l’inflation dans les prochains trimestres. Au-delà, les conditions financières se resserrent plus nettement depuis juin en raison de la hausse des taux longs et de la baisse des prix d’actifs, ce qui rend la politique monétaire de la Fed plus restrictive sans besoin de remonter davantage les taux directeurs.

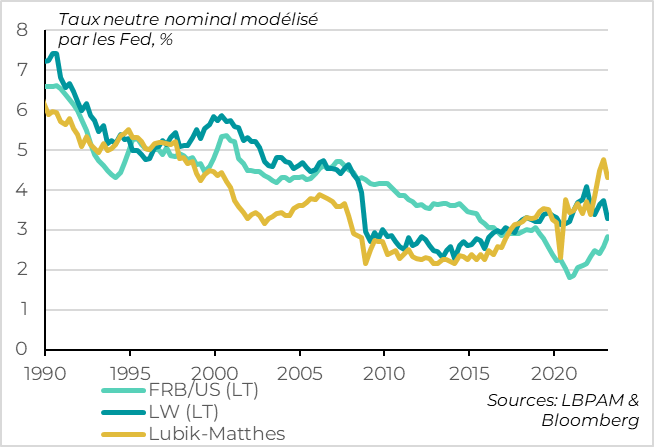

Fig.4 Taux neutre américain : Les modèles de la Fed s’accordent sur la tendance à la hausse mais pas sur le niveau

Pour les taux longs, il y a un large consensus pour dire que les taux devraient être supérieurs à leur niveau d’avant le covid dans les prochaines années mais une grande incertitude quant à leur nouveau niveau ‘raisonnable’.

Cela vient du fait que dans cette période de changement de régime économique (d’inflation, de politique budgétaire, de politique commerciale et de géopolitique…), il est difficile d’estimer le d’équilibre des taux, c’est-à-dire le niveau des taux qui permet de stabiliser l’économie (ce que les économistes appellent le taux neutre).

La plus grande persistance de l’inflation depuis 2022 et de la croissance américaine en 2023 malgré le resserrement monétaire abrupte suggère que ce taux neutre est plus élevé qu’avant le Covid. Mais l’amplitude de cette hausse est difficile à estimer.

Les modèles développés par les économistes de la Fed pour tenter d’extraire des données ce taux neutre donnent des résultats très dispersés, allant d’un niveau proche du niveau pré-Covid (~2,5%) à des niveaux bien supérieur à 4%. Pas étonnant dans ce contexte que les désaccords entre les membres de la Fed sur les taux futurs et que la volatilité des taux de marché reste plus élevée qu’avant le Covid.

Notre scénario central est que le taux neutre est probablement autour de 3,5% contre 2,5% avant le Covid, un niveau supérieur à son niveau depuis la crise financière mais probablement toujours inférieur à son niveau du début du siècle. En effet, la démographie, la baisse de la croissance potentielle et la crédibilité des politiques monétaires plaident toujours pour des taux structurellement limités. C’est un peu inférieur à ce que pense le marché désormais (les taux à terme sont proches de 3,8% actuellement). Mais il s’agit plus d’un niveau indicatif dans notre esprit qu’à une conviction forte.

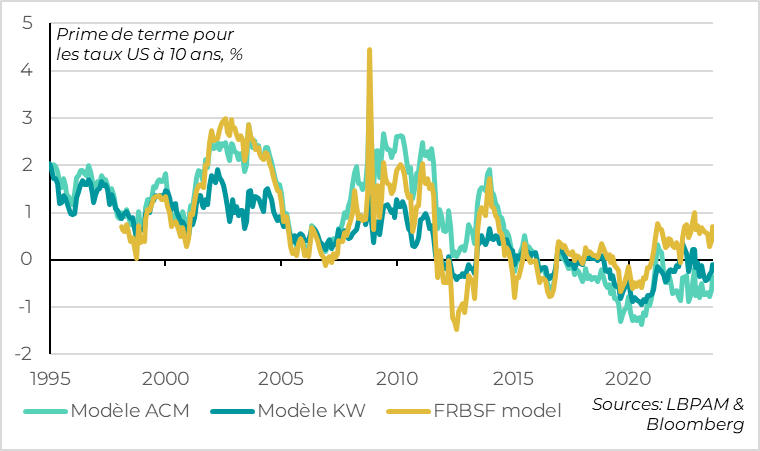

Fig.5 Taux longs vs taux courts: la prime de terme reste faible malgré des risques plus élevés qu’avant le Covid

Au-delà du niveau moyen des taux de la Fed dans le futur, les taux longs dépendent de la prime de terme (i.e. la compensation pour détenir des obligations de maturité longue et prendre un risque de taux par rapport à détenir des liquidités), qui elle aussi est difficile à estimer et incertaine. Ainsi, comme pour le taux neutre, les différents modèles qu’utilise la Fed pour estimer la prime de terme indiquent des valeurs très dispersées, allant de -0,5% à 0,75%. Au-delà du niveau incertain de cette prime, ce qui est surprenant est que cette prime ne semble pas avoir clairement augmenté par rapport à la période pré-Covid. Pourtant, le retour du risque inflationniste et les politiques budgétaires clairement moins orthodoxes depuis le Covid plaident pour une prime de risque plus élevée selon nous. Cela peut traduire le fait que cette prime est habituellement plus faible lorsque les taux directeurs sont élevés et que le risque géopolitique rend les valeurs refuges comme la dette américaine particulièrement attractive. Mais il nous semble que cette prime devrait être un peu plus élevée dans le futur.

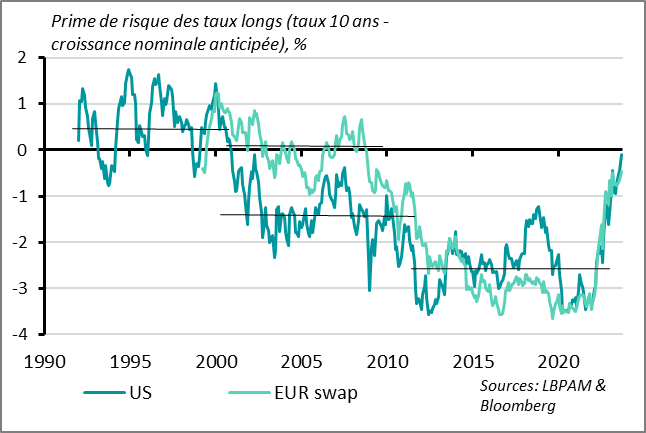

Fig.6 Valorisation des taux 10 ans : la plus attractive depuis le début des années 2000 aux Etats-Unis selon notre métrique préférée

Au total, face à l’incertitude du niveau neutre des taux et des primes de risque, nous revenons à une mesure plus simple pour juger du niveau des taux : l’écart entre les taux longs et la croissance nominale anticipée. Cette mesure donne une idée de la rémunération sans risque par rapport à la croissance moyenne de l’économie que l’on peut attendre. Elle est comparable à une prime de risque. Bien sûr, le niveau ‘raisonnable’ de cette mesure change en fonction du régime dans lequel l’économie se trouve (les années 1990, la mondialisation avant la crise financière, la stagnation après…) et son niveau normal post-Covid est incertain. Mais elle permet au moins de comparer le niveau des taux par rapport aux précédentes périodes historiques.Pour les taux longs américains, leur niveau est revenu en ligne avec la croissance anticipée pour la première fois depuis le début des années 2000. Même s’il y a un risque que le niveau raisonnable soit encore supérieur post-Covid, il nous semble que ce niveau est déjà attractif. Nous sommes donc positifs sur les obligations longues américaines. Pour les taux longs européens, la valorisation s’est aussi nettement améliorée mais elle reste un peu sous son niveau d’avant la crise financière et sous le niveau de la prime des taux américains. Cela nous pousse à rester plus neutre sur les taux européens et à préférer les maturités plus courtes.