Qui pourra arrêter le consommateur américain

Lien

- Les marchés sont relativement confiants avant les réunions de la Fed et de la BCE la semaine prochaine. Les taux longs baissent encore après le reflux, plus important qu’anticipé, de l’inflation américaine la semaine dernière et alors que les membres les plus durs de la BCE ne s’engagent pas à davantage de hausse de taux après celle attendue la semaine prochaine. Les actifs risqués en bénéficient malgré les données chinoises décevantes du début de semaine, soutenu aussi par les premiers résultats d’entreprises américaines pour le T2 plus rassurants. Cela dit, l’appétit pour le risque nous semble un peu élevé alors que les entreprises pourraient annoncer des perspectives plus incertaines lors de la publication de leurs résultats qui va s’accélérer dans les prochains jours et que les banques centrales devraient indiquer qu’elles sont encore loin de considérer des baisses de taux la semaine prochaine.

- Les données d’activités américaines pour juin sont mitigées mais indiquent toujours une résistance de la croissance grâce au dynamisme de la consommation.

- L’activité industrielle a baissé plus qu’attendue en juin. La production baisse de 0,5% pour le second mois consécutif, cette baisse touchant aussi bien les utilities que l’industrie manufacturière. Si la production s’est stabilisée au T2 (+0,2% en rythme trimestrielle), elle va commencer le troisième trimestre 0,5% sous son niveau moyen du T2. Au-delà des variations de court terme, la production industrielle baisse sur 1 an pour la première fois depuis début 2021. Cela ne veut pas dire que le PIB américain va baisser, l’industrie ne pesant que pour 15% dans le PIB, mais c’est une indication que le cycle économique ralentit graduellement.

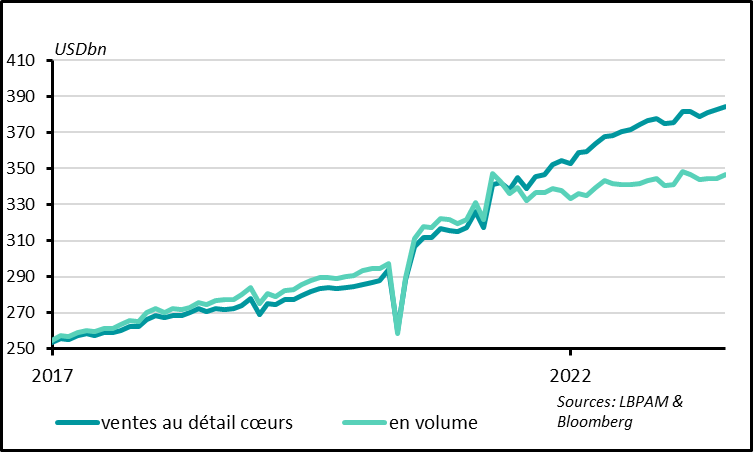

- Au contraire, les ventes au détail cœurs, qui sont utilisées pour le calcul de la consommation de biens dans le PIB, augmentent de 0,6% après 0,3% en mai. Et il s’agit bien d’une hausse du volume des ventes depuis trois mois car le prix des biens cœurs a été stable au cours du 2ème trimestre. La consommation de biens se reprend donc à l’approche de l’été après un ralentissement à la fin du T1.

- Au-delà, les perspectives pour la consommation sont positives mais limitées selon nous. D’un côté, la hausse des salaires réels grâce à la baisse de l’inflation, la stabilisation du marché immobilier et la hausse de la richesse des ménages plaident pour une poursuite de la hausse de la consommation. D’un autre côté, l’épargne accumulée par les ménages étant désormais dépensée, la politique monétaire restrictive devrait limiter davantage la consommation en pesant sur la croissance de l’emploi et sur l’accès au crédit. Ainsi, le taux de rejet des demandes de crédits auto atteint un plus haut depuis plus de 10 ans en juin. Cela va toucher les ménages les moins aisés, ceux qui ont la propension à dépenser la plus élevée.

- Au total, nous pensons que la consommation va ralentir vers les 1-2% mi-2023 après avoir crue de plus de 4% au T1. La résilience de la consommation, qui pèse pour 2/3 dans le PIB américain, garantie quasiment que la croissance va rester positive au T3 et limite le risque de récession abrupte par la suite. Mais nous anticipons toujours que l’activité va ralentir aux Etats-Unis après l’été car la croissance de la consommation devrait rester faible alors que les entreprises devraient réduire leurs dépenses.

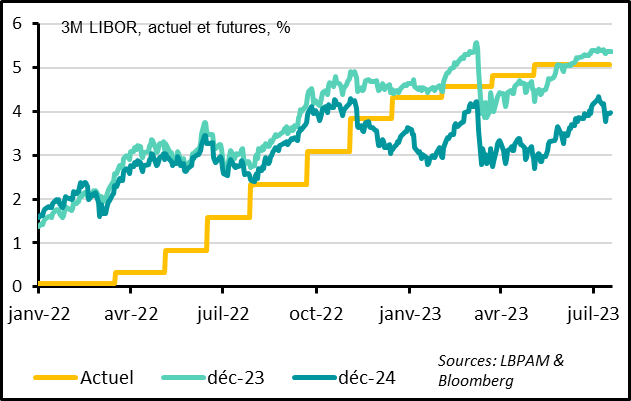

Fig. 1 Fed: les marchés anticipent toujours une hausse de taux la semaine prochaine mais plus de baisse de taux en 2024

Fig. 2 Etats-Unis: Les ventes au détail rebondissent en juin

La consommation de biens se reprend à l’approche de l’été. Comme la consommation privée représente les 2/3 du PIB américain, c’est encourageant pour la poursuite de la croissance au T3.

Les ventes au détail progressent de 0,2% en juin après une hausse de 0,5% en mai, globalement en ligne avec les attentes. Surtout, les ventes cœurs, celles utilisées pour le calcul de la consommation de bien dans le PIB, augmentent de 0,6% après 0,3% en mai. Et il s’agit bien d’une hausse du volume des ventes depuis trois mois car le prix des biens cœurs hors voitures a été stable au cours du 2ème trimestre.

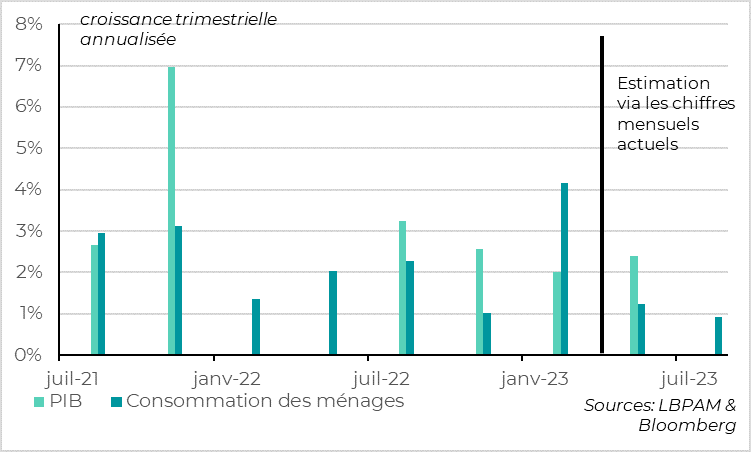

Fig. 3 Etats-Unis: la consommation devrait encore soutenir la croissance du PIB mi-2023

La consommation va ralentir au T2 après sa hausse de plus de 4% au T1 en rythme annualisé, car la consommation de biens avait rebaissé en février et mars, ce qui entrainait un effet de base défavorable. Mais elle devrait tout de même croitre à plus de 1% et l’effet de base pour le T3 est très positif. En effet, la consommation de biens s’est reprise depuis avril alors que le rattrapage de la consommation de service continue car qu’elle reste encore légèrement sous sa tendance pré-Covid.

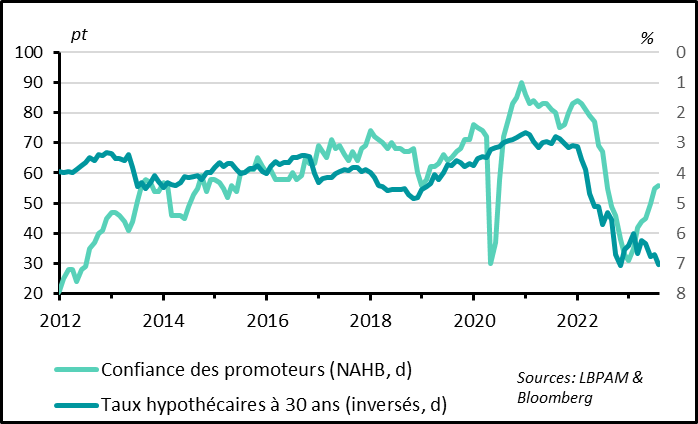

Fig. 4 Etats-Unis: la confiance des promoteurs revient à un plus haut depuis 1 an malgré des taux hypothécaires revenus à un plus haut depuis 20 ans

La stabilisation du marché immobilier après sa correction de 2022 se confirme et soutien la richesse et donc la confiance des ménages américains.

La confiance des promoteurs progresse encore légèrement en juillet après être repassée au-dessus de sa moyenne historique en juin. A 56 points, elle est au plus haut depuis un an malgré des taux d’intérêts revenus à leur plus haut niveau depuis 20 ans. Cela suggère pour l’immobilier résidentiel, que la forte correction de l’activité (investissement réduit de ¼ entre début 2021 et début 2023) et la légère correction des prix (-3% entre mi 2022 et début 2023) est plutôt derrière nous. Nous pensons toutefois que l’immobilier va plutôt se stabiliser que rebondir, notamment maintenant que les taux de crédits hypothécaires ont retrouvé leur niveau de la fin de l’année dernière et que les autorités durcissent la régulation bancaire pour les prêts immobiliers.

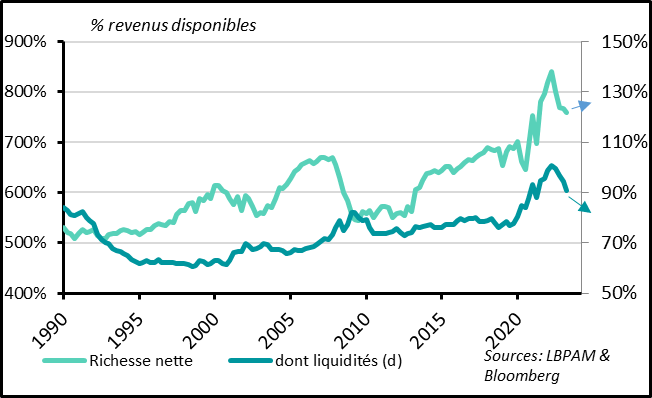

Fig. 5 Etats-Unis: la stabilisation de l’immobilier et le rebond des actions devraient maintenir la richesse des ménages bien au-dessus de son niveau pré-Covid

La stabilisation des prix immobiliers, qui comptent pour plus d’un quart dans la richesse des ménages et le rebond de 8% des actions américaines au T2 soutiennent la richesse des ménages. Elle devrait progresser au T2 après 4 trimestres de baisse marquée et donc rester bien au-dessus de son niveau pré-Covid. C’est un élément de soutien pour la consommation, en particulier aux Etats-Unis où les effets de richesse sont particulièrement importants.

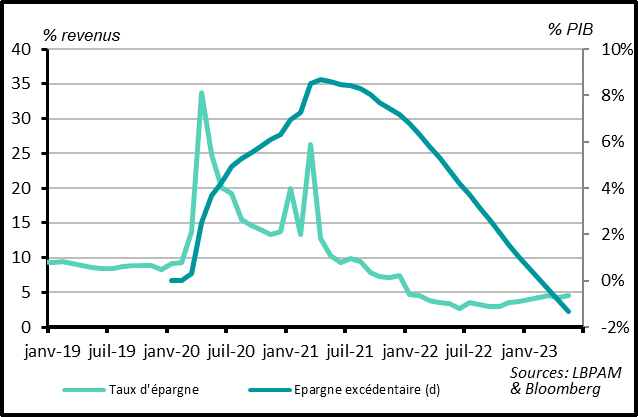

Fig. 6 Etats-Unis: Mais l’épargne accumulée par les ménages a été dépensée, ce qui devrait empêcher une nouvelle baisse du taux d’épargne

Toutefois, l’épargne accumulée par les ménages américains pendant le Covid est désormais totalement dépensée selon nos estimations, alors que le taux d’épargne des ménages reste bas, 4 points sous son niveau pré-Covid.

Cela devrait empêcher une baisse du taux d’épargne des ménages malgré l’effet de richesse favorable, et donc limiter la croissance de la consommation dans les prochains trimestres.

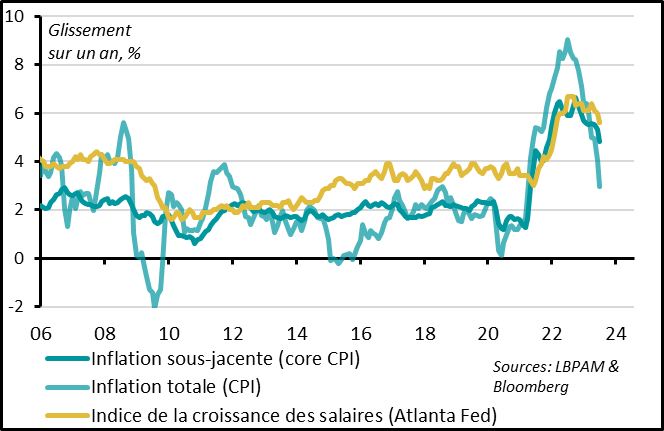

Fig. 7 Etats-Unis: Les salaires réels recommencent à croitre après 2 ans de baisse, limitant les risques de baisse de la consommation

Surtout, la baisse de l’inflation plus rapide que la baisse des salaires permet aux revenus disponibles réels des ménages de progresser de nouveau depuis 2 mois après quasiment 2 ans de baisse. Cela devrait permettre à la consommation de continuer de progresser même si le taux d’épargne ne baisse pas et que la croissance de l’emploi ralentit, tout du moins tant que l’emploi ne chute pas fortement.

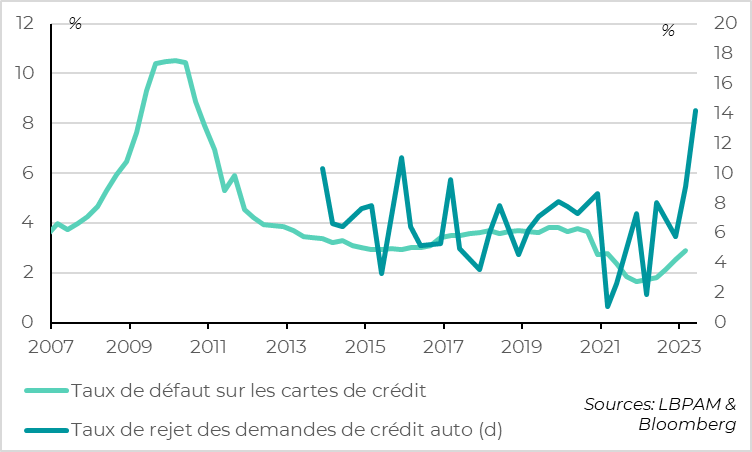

Fig. 8 Etats-Unis: Mais les conditions de crédit à la consommation se détériorent, ce qui devrait peser sur la consommation des ménages les moins aisés

Mais le resserrement monétaire commence à affecter les ménages, en particulier les moins aisés qui ont une propension à consommer plus importante. Cela se voit dans la normalisation des taux de défaut sur les crédits à la consommation depuis fin 2022, dont l’encours est en nette croissance. Cela se voit aussi dans la hausse des demandes de crédit à la consommation refusées par les banques. Ainsi, selon la dernière enquête de la Fed de New York, le taux de rejet des demandes de crédit auto est au plus haut depuis au moins 10 ans en juin à 14%.

Au total, la hausse des salaires réels et la richesse élevée des ménages, soutenus par la stabilisation du marché immobilier, devraient permettre à la consommation de résister dans les prochains trimestres. Toutefois, la croissance de la consommation devrait rester limitée car, maintenant que l’épargne accumulée est consommée et que la politique budgétaire devient moins accommodante (avec la fin du moratoire sur les crédits étudiants après l’été), l’impact de la politique monétaire restrictive devrait se faire davantage sentir. Les taux d’intérêts élevés devraient faire ralentir davantage l’emploi, empêcher une vraie reprise du marché immobilier et peser sur l’octroi de crédit, ce qui pénalisera particulièrement les ménages qui consomment la plus grande part de leurs revenus.

Au contraire de la consommation, l’activité industrielle baisse nettement. La production industrielle baisse de 0,5% en juin après une baisse revue à la hausse de mois précédent (de -0,2% à -0,5%). Et cette baisse touche aussi bien les utilities que l’industrie manufacturière. Si la production s’est stabilisée au T2 (+0,2% en rythme trimestrielle), elle va commencer le troisième trimestre 0,5% sous son niveau moyen du T2. Au-delà des variations de court terme, la production industrielle baisse sur 1 an pour la première fois depuis début 2021.

Cela reflète la faiblesse du cycle international, où les industriels évitent de reconstruire plus de stocks face la baisse de la demande.