Lettre Stratégie & Investissement | Ralentissement économique vs fin des hausses de taux

Lien

L’économie mondiale décélère graduellement, de façon dispersée. La décélération est assez marquée en Europe alors que la croissance Chine se stabilise à un faible niveau et que l’économie américaine continue de bien résister. La bonne nouvelle vient du ralentissement assez net et plus généralisé de l’inflation des deux côtés de l’Atlantique, même si l’inflation sous-jacente reste deux fois supérieure à la cible de 2%.

Les perspectives d’activité sont limitées pour les prochains trimestres, à cause du resserrement des politiques monétaires qui devraient rester restrictives un certain temps pour permettre aux pressions inflationnistes de se normaliser totalement. A cela s’ajoute des nouvelles forces négatives avec la forte hausse des taux d’intérêts longs, même si elle s’apaise très récemment, et du dollar depuis 3 mois et les événements tragiques au moyen orient, qui créent de nouvelles incertitudes. Cela dit, la résistance de l’emploi et le rebond du pouvoir d’achat des ménages limite le risque de récession abrupte. Nous considérons toujours que la croissance devrait être faible sur les trimestres qui viennent, avec un net ralentissement des Etats-Unis à l’approche de la fin de l’année et une légère contraction de l’activité début 2024 alors que l’activité en Zone Euro va stagner. Dans un contexte de ralentissement de la croissance et de l’inflation, nous pensons que la Fed et la BCE en ont fini avec les hausses de taux et pourraient considérer de légère baisse de taux à partir du printemps prochain. Mais les taux directeurs devraient rester durablement à des niveaux assez élevés pour maintenir ancrée les anticipations d’inflation de long terme.

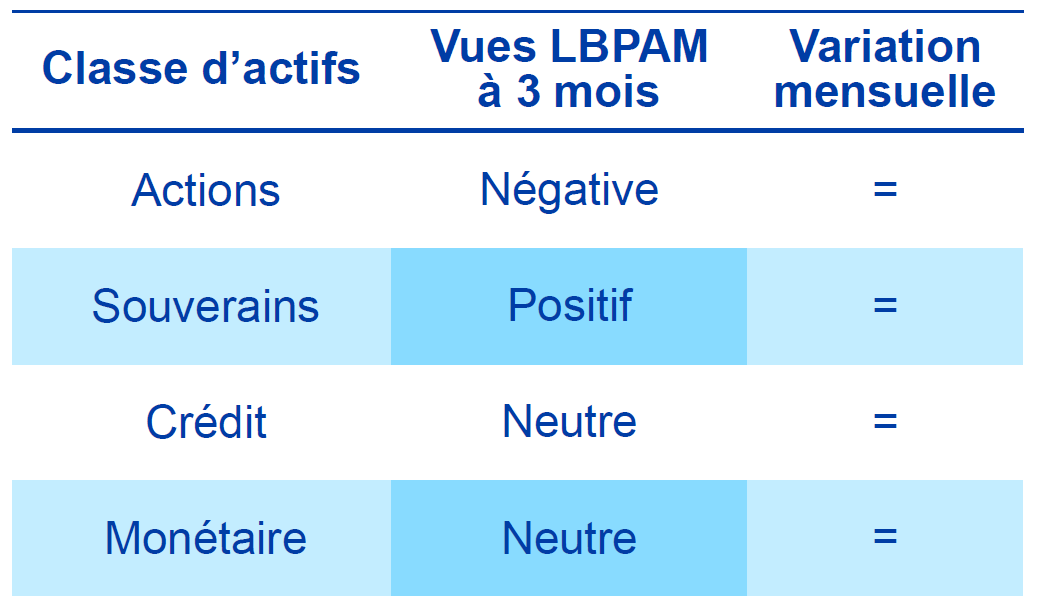

Les perspectives pour les trimestres à venir, nous poussent à garder une allocation d’actifs relativement prudente, en privilégiant les obligations publiques, le crédit de bonne qualité et les liquidités vu le niveau des taux déjà élevés. La baisse des marchés depuis trois mois nous pousse à conserver seulement une légère sous-pondération actions et même à revenir neutre sur les actions européennes à court terme, vu leur valorisation déjà très basse. Nous nous focalisons sur des valorisations raisonnables et la qualité.