Résilience économique et Fed accommodante sont une toile de fond favorable pour cette rentrée

Lien

Que retenir de l'actualité de marché du 5 septembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Les marchés sont restés attentistes cette semaine avant la publication des rapports d'emploi américains pour le mois d’août cet après-midi, qui sont, avec l’inflation la semaine prochaine, les deux dernières publications majeures avant la probable baisse des taux de la Fed, le 17 septembre. Il faut dire que les rapports d'emploi très décevants du mois dernier ont marqué un changement décisif dans le ton de la Fed, au point qu’une baisse de taux de la Fed mi-septembre est devenue une quasi-certitude.

► Il faudrait désormais une surprise très importante sur le chiffre d’emploi pour changer les plans de la Fed à si court terme. Cela dit, un rapport emploi qui confirmerait que le ralentissement américain reste graduel et limité pourrait limiter les anticipations de baisse de taux de la Fed au-delà de septembre, qui sont désormais un peu agressives selon nous.

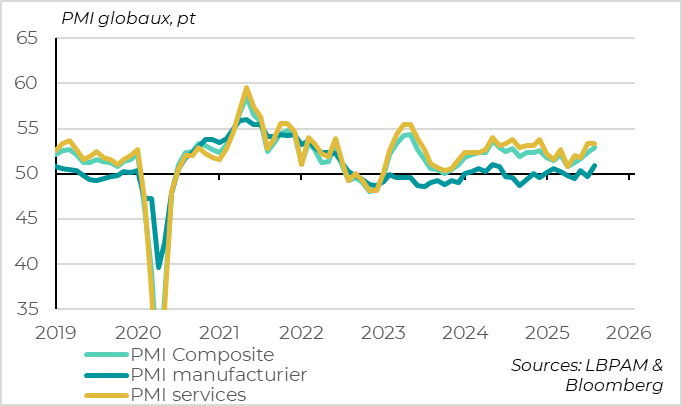

► Au-delà de la Fed, l’environnement de marché est soutenu par des surprises macroéconomiques positives. Cette semaine, c’est le PMI global d’août qui a surpris à la hausse, en progressant de 52,5 à 52,9 points. En plus d’être revenu proche de leur moyenne historique, le PMI progresse de façon plus généralisée en août en termes sectoriels et géographiques. Cela suggère que l’économie mondiale résiste toujours au choc des tarifs cet été, et même qu’elle pourrait réaccélérer un peu plus rapidement que nous l’anticipons dans la seconde partie de l’année. Cela dit, la confiance des entreprises a peut-être été surestimée en août par la baisse de l’incertitude et nous pensons toujours que l’impact négatif de la guerre commerciale va continuer de se diffuser et limiter la croissance jusqu’à la fin de l’année.

► L’ISM services américain, le meilleur indicateur coïncident de l’économie américaine, illustre bien notre point. Il se reprend plus qu’attendu en août, en rebondissant à 52,0 points après avoir oscillé proche de la zone de stagnation de l’économie depuis mai. Cela réduit le risque de récession à court terme, mais le détail montre que cette hausse reflète encore du stockage avant les hausses de prix encore à venir, ce qui suggère que le contrecoup des hausses de tarifs est retardé et plus graduel qu’anticipé mais pas annulé.

► Du côté de la Zone euro, l’inflation a surpris légèrement à la hausse en août, avec une inflation totale qui repasse au-dessus de 2% et une inflation sous-jacente qui reste stable à 2,3%. Ces données ne remettent pas en cause le fait que l’inflation est normalisée en Zone euro et pourrait passer légèrement sous la cible de 2% dans le courant de l’année prochaine, mais elles rappellent que la fin de la désinflation dans les services reste lente. Cela devrait conforter la BCE dans sa volonté de maintenir ses taux stables et de conserver un discours neutre lors de sa prochaine réunion la semaine prochaine.

Pour aller plus loin

La conjoncture mondiale surprend positivement cet été

Le PMI global progresse en août, atteignant son plus haut niveau depuis un an.

Le PMI composite global progresse de nouveau en août, de 52,5 à 52,9 points. Cette 4ème hausse consécutive pousse l’indicateur à son plus haut niveau depuis le premier semestre 2024 et proche de sa moyenne historique, alors qu’il indiquait une stagnation de l’activité en avril. C’est cohérent avec une croissance mondiale qui se stabilise après le ralentissement notable au 1er semestre, et qui pourrait même être proche de son rythme potentiel cet été.

La hausse de la confiance des entreprises en août est peut-être exagérée par la baisse de l’incertitude suite aux accords commerciaux de fin juillet. Mais il est tout de même remarquable que le PMI se reprenne alors que le tarif moyen américain a continué d’augmenter avec ces accords. En tout cas, cela réduit les risques que le ralentissement de l’économie vue au 1er semestre s’intensifie cet été.

En termes de secteur, la hausse du PMI en août vient de la hausse du PMI manufacturier, qui annule sa baisse de juillet pour revenir en zone d’expansion (à 50,9 pt). Cela suggère que le contrecoup de l’avancée des dépenses américaines en anticipation des droits de douane ne se matérialise pas encore cet été. Cela dit, nous pensons toujours qu’il va peser sur l’activité industrielle globale dans les prochains mois.

De son côté, le PMI services reste quasi-stable en août après sa nette hausse en juillet, ce qui lui permet de rester à un niveau rassurant (53,4 pt). C’est moins surprenant pour un secteur moins exposé aux droits de douane et qui bénéficie de la baisse des incertitudes et de l’assouplissement des conditions financières.

La hausse des PMI est plus généralisée en août

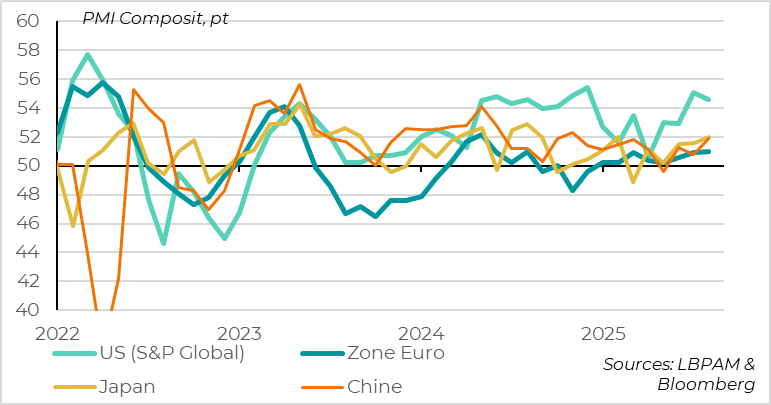

Sur le plan géographique, la hausse du PMI global est plus largement répartie en août qu’en juillet, ce qui est rassurant quant à la résilience de l’économie mondiale. Le PMI américain de S&P global marque une légèrement consolidation en août (-0,5 pt) mais il avait bondi le mois précédent (+2 points) et reste ainsi à un niveau élevé (à 54,6). Surtout, les PMI progressent août depuis des niveaux plus faibles dans les autres grandes zones développées comme dans les pays émergents en s’éloignant davantage de la zone de contraction de l’activité (51 pt pour la Zone Euro, 52 pt pour le Japon, 51,9 points pour la Chine…).

La conjoncture mondiale surprend positivement cet été

L'ISM d'août confirme la résilience de l'économie cet été

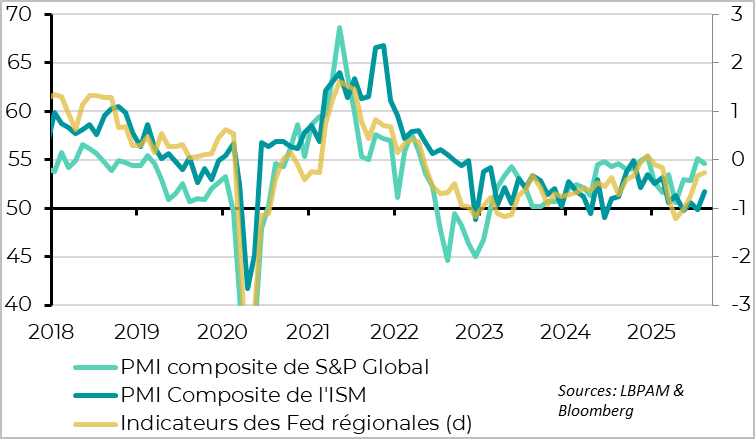

L’ISM services américain rebondit plus fortement que prévu en août en rebondissant à 52,0 points après avoir oscillé proche de la zone de stagnation économique depuis mai. L’écart entre l’enquête ISM et les autres enquêtes de conjoncture aux Etats-Unis (PMI de S&P global, indicateur des Fed régionales), qui étaient plus rassurantes depuis juin, se réduit donc et l’ensemble des indicateurs indique une légère reprise de l’activité cet été après la faiblesse du printemps, même si les ISM indiquent encore une croissance limitée.

Cela va dans le sens de notre nouveau scénario, qui prévoit une stabilisation de la croissance américaine proche de son rythme du 1er semestre (~1,5%), ce qui est un net ralentissement par rapport aux dernières années mais reste plus clairement en territoire positif que ce que l’on craignait jusque-là.

Mais les entreprises américaines restent prudentes face aux hausses de prix à venir

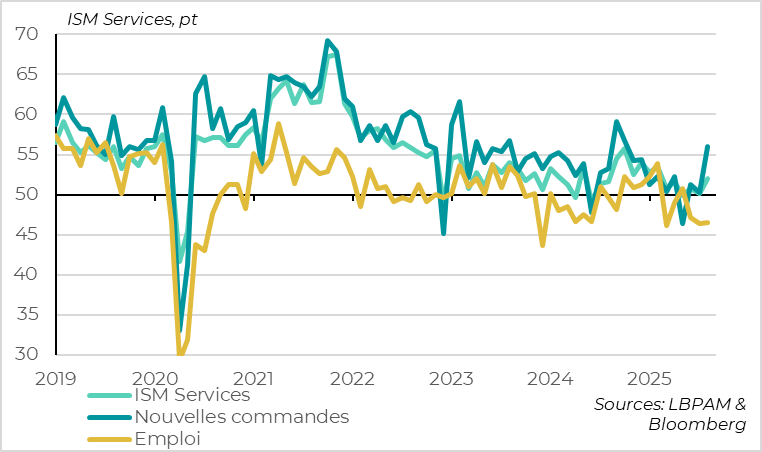

Cela dit, le détail de l’enquête ISM services d’août est plus nuancé que ne le laisse penser l’indicateur synthétique. La forte hausse de l’ISM services vient du rebond de l’activité actuelle et des commandes que les entreprises attribuent encore à des opérations de stockage en prévision des hausses de prix liées aux droits de douane qui sont encore devant elles. D’ailleurs, l’indicateur sur la hausse des coûts reste très élevé en aout, à 69,2 pt, et les entreprises indiquent qu’elles ont de plus en plus de mal à ne pas augmenter trop leurs prix de vente.

Cette prudence se reflète dans la composante emploi de l’ISM services qui reste très faible à seulement 46,5 pt, malgré la hausse des commandes. C’est cohérent avec les témoignages recueillis par la Fed pour son dernier rapport « Beige Book », qui indique que l'activité économique et l'emploi aux États-Unis ont été largement stagnants ces dernières semaines à cause de la guerre commerciale et des incertitudes.

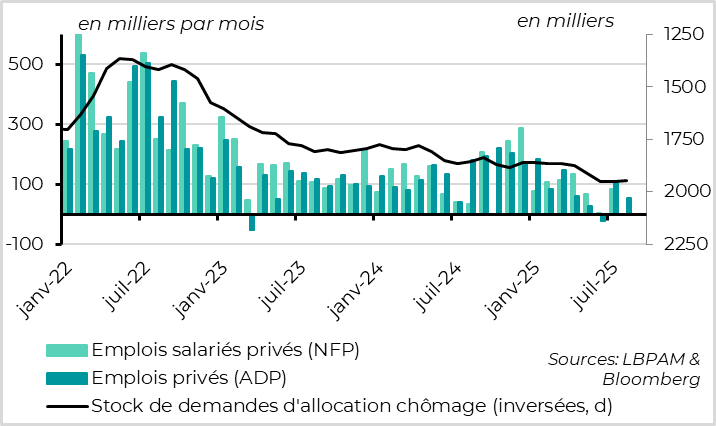

Le marché de l'emploi ralentit toujours graduellement

En amont des rapports sur l'emploi d’août publiés aujourd’hui, les dernières données sur le marché du travail américain restent cohérentes avec un ralentissement marqué mais graduel des embauches sans hausse marquée des licenciements. Les créations nettes d’emplois privés ralentissent un peu plus qu’attendu en août d’après l’ADP, de 100 000 à 50 000, ce qui est toutefois un peu au-dessus des niveaux du 2ème trimestre. Les demandes d’allocations chômage se sont stabilisées en août après avoir augmenté les deux mois précédents, et elles restent à des niveaux limités. Enfin, le nombre de postes vacants a baissé plus qu’attendu en juillet, passant en dessous du nombre de chômeurs pour la première fois depuis mi-2021, mais les flux d’embauche et de démission restent stables à des niveaux solides.

Si cela est confirmé par les rapports officiels aujourd’hui, un marché du travail qui ralentit en tendance mais reste proche de l’équilibre justifie une politique monétaire un peu moins restrictive de la Fed désormais mais pas des baisses de taux agressives et rapides. Nous continuons d’anticiper des baisses de taux prudentes de la Fed à partir de septembre, de 25 pb par trimestre jusqu’au printemps prochain.

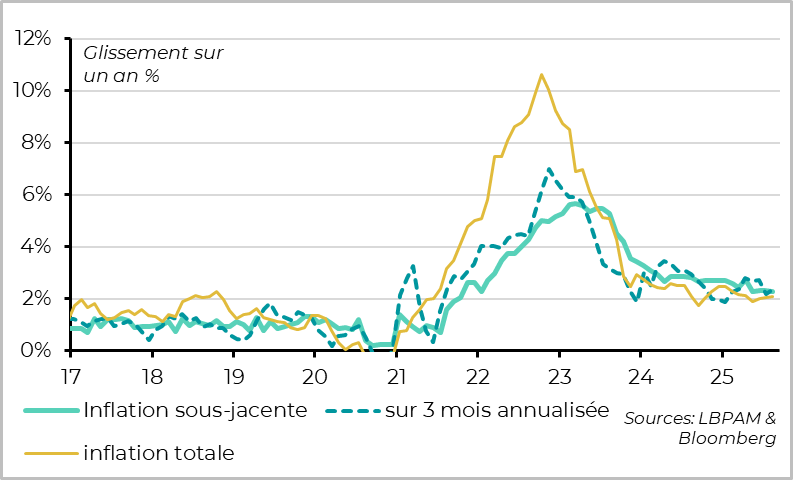

L'inflation en Zone Euro est normalisée mais ne ralentit pas davantage

L’inflation reste juste au-dessus de 2% en août

L’inflation a légèrement progressé en août dans la zone euro, de 2,0% à 2,1%, comme attendu. Cette hausse marginale (de 2,04% à 2,05% en glissement annuel) vient des effets de base moins favorables sur l’énergie et ne remet pas en cause le fait que les pressions inflationnistes sont normalisées et que l’inflation devrait rester proche de la cible de la BCE dans les prochains mois.

Cela dit, l’inflation sous-jacente ne ralentit pas davantage en août, contrairement aux attentes du consensus, et reste encore légèrement au-dessus de la cible à 2,3%. Cela s'explique par les prix des services qui ne ralentissent que très lentement depuis leur point haut qui avaient dépassé les 5% il y a deux ans. Ils baissent ainsi de 3,2% à 3,1% en août.

Nous pensons toujours que le risque est que l’inflation sous-jacente passe légèrement sous la cible des 2% à l’avenir en raison de l’appréciation de l’euro et du ralentissement des salaires, mais il faudra probablement attendre mi-2026 pour vérifier cela. En attendant, le ralentissement seulement graduel de l’inflation sous-jacente permet à la BCE de rester en attente; et elle devrait maintenir ses taux inchangés et son discours neutre la semaine prochaine.

Sebastian PARIS HORVITZ

Directeur de la recherche