Retour de la volatilité sur les marchés

Lien

Que retenir de l'actualité de marché du 18 novembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Cette semaine marque la publication de la première série de statistiques américaines après près d’un mois et demi d’interruption liée au « shutdown ». Ces données permettront progressivement de combler les zones d’ombre des dernières semaines. Ce jeudi, les chiffres sur le marché du travail pour septembre devraient, selon nous, confirmer la décélération des créations d’emplois.

► Pour compléter le manque de statistiques estivales, nous avons enfin obtenu les données sur l’activité de construction… mais pour le mois d’août. Elles ont réservé une légère surprise : le secteur semble se redresser, avec une hausse des dépenses de construction en juillet et en août. Toutefois, compte tenu de taux d’intérêt qui demeurent relativement élevés, il paraît difficile d’anticiper une reprise marquée à court terme. Selon nous, il faudra probablement attendre l’année prochaine, lorsque la politique monétaire deviendra progressivement plus accommodante, pour espérer un regain plus significatif.

► Malgré l’absence de nouvelles statistiques, l’administration américaine a annoncé une baisse des tarifs sur certaines denrées alimentaires plus de 200 produits concernés en provenance de plusieurs pays. Cette décision semble répondre aux inquiétudes des Républicains face à une inflation qui peine à reculer. Concrètement, les tarifs « réciproques » sur des produits comme le café, la viande, les bananes, les oranges ou les tomates seront supprimés. Il est difficile d’en mesurer précisément l’impact, mais cette mesure devrait contribuer à modérer significativement l’inflation alimentaire attendue.

►Au Royaume-Uni, la tension sur le marché obligataire s’est légèrement apaisée, mais les taux longs restent environ 15 points de base au-dessus de leur niveau d’il y a une semaine, conséquence de la volte-face de Mme Reeves, chancelière de l’Échiquier, qui a renoncé à la hausse de l’impôt sur le revenu prévue pour la fin du mois et envisage désormais un durcissement de la fiscalité bancaire. Nous pensons que le gouvernement évitera toute nouvelle secousse sur le coût de financement de la dette publique. Si l’inflation d’octobre poursuit sa détente chiffre attendu ce mercredi la Banque d’Angleterre pourrait reprendre la baisse des taux directeurs, favorisant ainsi un repli des taux longs.

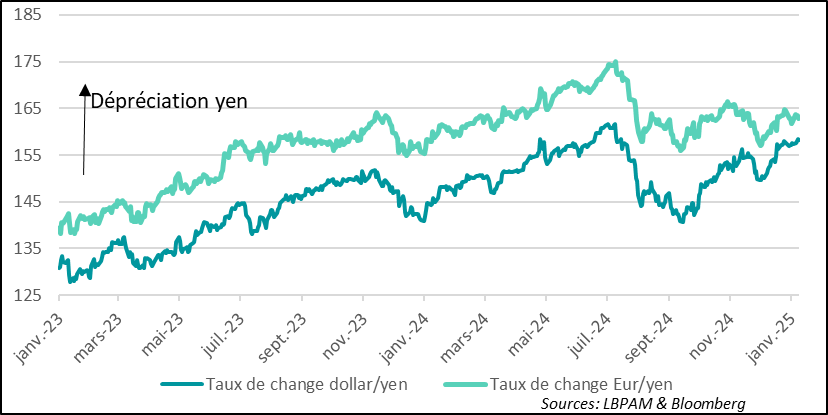

► Au Japon, les propos de Mme Takaichi évoquant une possible intervention militaire en cas d’invasion de Taïwan par la Chine ont suscité la colère de Pékin, qui a menacé de sanctions commerciales et appelé ses ressortissants à éviter les voyages au Japon, une source importante de revenus pour le pays. Une désescalade semble en cours, un représentant japonais s’étant rendu en Chine. Pour les deux nations, préserver des relations commerciales solides reste stratégique face au protectionnisme américain. La Bourse japonaise n’a guère réagi à cet épisode, aidée par un léger affaiblissement du yen.

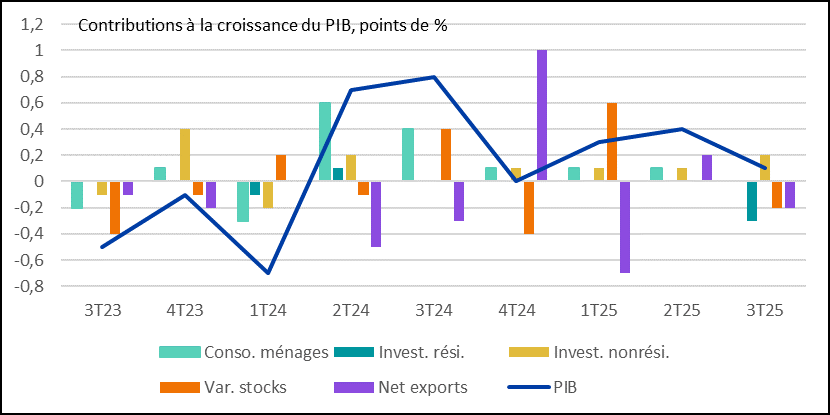

► Pour le Japon, pouvoir compter avec le marché chinois est important, alors que le commerce avec les Etats-Unis, en dépit de l’accord trouvé récemment, a perdu de son dynamisme. De fait, après le rebond des exportations nettes au 2T25, celles-ci ont de nouveau contribué négativement à la croissance du PIB au 3T25. Elles ont participé à la contraction du PIB sur le trimestre (-0,4). Mais, la principale contribution négative est venue de la construction. Cet effet était attendu. En même temps, l’investissement est resté robuste mais la consommation des ménages a stagné.

► Pour le Japon, la dépendance au marché chinois reste cruciale, alors que les échanges avec les États-Unis, malgré un accord récent, manquent de dynamisme. Après le rebond des exportations nettes au 2ᵉ trimestre, celles-ci ont de nouveau pesé sur la croissance au 3ᵉ trimestre, contribuant à la contraction du PIB (-0,4 %), aux côtés d’une baisse attendue dans la construction. L’investissement demeure robuste, mais la consommation des ménages stagne, limitant la reprise.

Pour aller plus loin

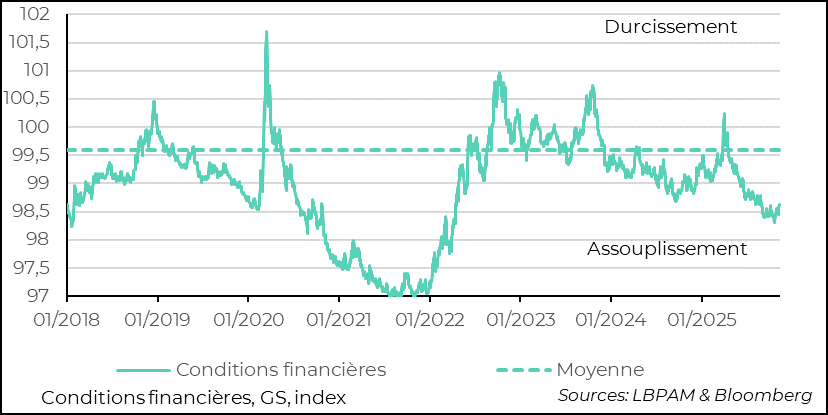

États-Unis : des conditions financières toujours favorables

Un environnement financier plus favorable qu’avant le Covid

Les statistiques économiques officielles américaines recommencent à être publiées, ce qui permet enfin d’établir un diagnostic plus précis sur la conjoncture. Jusqu’ici, les données issues du secteur privé avaient envoyé un signal plutôt encourageant : les indices PMI de S&P et les enquêtes ISM ont montré une amélioration de l’activité, notamment dans les services, tandis que le secteur de l’intelligence artificielle continue de soutenir l’investissement. En revanche, les indicateurs privés sur l’emploi (ADP, Revelio) confirment une tendance à l’affaiblissement des créations de postes. Les prochaines publications seront donc déterminantes pour éclairer la décision que devra prendre la Fed lors de sa réunion du 10 décembre.

La question centrale est de savoir si la politique monétaire reste trop restrictive. À la lecture des indicateurs de conditions financières, il est difficile de considérer l’environnement comme extrêmement contraignant : il apparaît même beaucoup plus accommodant qu’avant la crise sanitaire. Hier, Christopher Waller, membre du board de la Fed et partisan d’un assouplissement, a déclaré être favorable à une baisse de 25 points de base des taux directeurs, estimant que cette mesure servirait d’assurance pour éviter une détérioration plus marquée du marché du travail. Selon lui, l’inflation n’est plus une source d’inquiétude.

Toutefois, la majorité du comité demeure préoccupée par le niveau encore élevé de l’inflation et par le risque que les hausses tarifaires prolongent une dynamique supérieure à l’objectif de 2 %. Jerome Powell a rappelé que la faiblesse du marché du travail s’explique en partie par le choc lié à la politique migratoire de l’administration Trump, tandis que la politique tarifaire accroît l’incertitude des entreprises, qui adoptent une stratégie d’embauche plus prudente.

En définitive, la politique stagflationniste menée par le gouvernement américain complique la tâche de la Fed. La réunion de décembre sera marquée par des divergences sur les perspectives économiques et le rôle de la politique monétaire. Nous continuons à penser que la prudence l’emportera, avec un statu quo en décembre avant une reprise des baisses de taux début 2026. Néanmoins, le débat s’annonce particulièrement tendu, au-delà des pressions politiques.

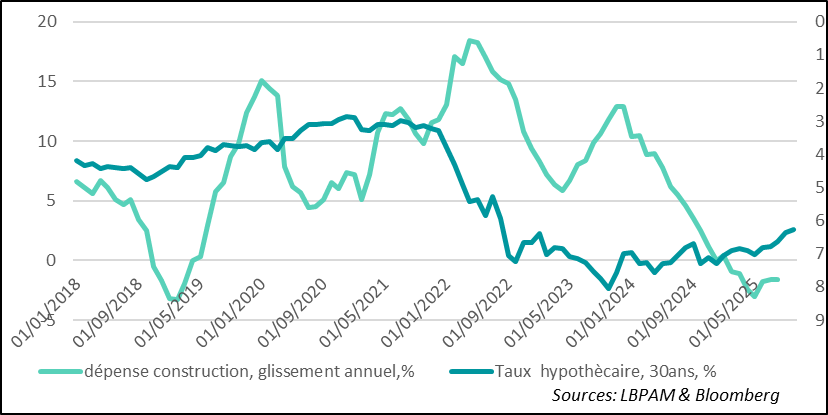

Secteur de la construction : une stabilisation après la détérioration

L’un des secteurs les plus affectés par le durcissement de la politique monétaire est l’immobilier, après le boom observé durant la période Covid, marqué par des taux extrêmement bas et une politique monétaire ultra-accommodante. Les dernières données publiées sur les dépenses de construction bien qu’elles ne concernent que le mois d’août montrent qu’après une forte décélération en 2024, qui s’est traduite par une contraction depuis la fin de l’année, la situation semble enfin se stabiliser. Cette évolution reflète en partie la détente progressive des taux d’intérêt à long terme. Sur les mois de juillet et août, les dépenses se sont même légèrement redressées, bien qu’elles affichent encore une baisse de 1,6 % en glissement annuel.

La poursuite de la baisse des taux longs devrait confirmer cette stabilisation du secteur de la construction. De plus, des conditions financières relativement favorables jusqu’à présent constituent un soutien supplémentaire. Néanmoins, les indicateurs de confiance restent faibles, ce qui pourrait continuer à peser sur la dynamique du secteur, malgré un déficit chronique de logements dans le pays.

Japon : l’économie marque le pas au troisième trimestre

Japon : la construction pèse sur la croissance au troisième trimestre

Les tensions avec la Chine, provoquées par les commentaires de Mme Takaichi sur Taïwan, tombent au plus mauvais moment pour l’économie japonaise et pour la politique de soutien que le gouvernement souhaite mettre en place. La Chine reste en effet un partenaire commercial crucial pour le Japon. Même dans le secteur touristique, les visiteurs chinois représentent la part la plus importante, avec plus d’un tiers des dépenses totales. Si les menaces de Pékin visant à réduire ces flux touristiques et à restreindre les échanges commerciaux se concrétisaient, l’impact sur l’économie japonaise serait significatif, d’autant que le commerce extérieur souffre déjà des mesures protectionnistes américaines.

Cette situation explique la volonté des autorités japonaises de désamorcer les tensions provoquées par les propos de la Première ministre sur Taïwan. Elle devrait également renforcer la détermination de Mme Takaichi à présenter rapidement un budget de relance pour soutenir l’activité. Les dernières données sur la croissance du PIB pour le troisième trimestre 2025 vont dans ce sens : l’économie s’est contractée de 0,4 % sur la période. Cette baisse est toutefois largement imputable au secteur de la construction, pénalisé par de nouvelles réglementations, notamment sur l’isolation thermique des logements. Cet effet devrait s’atténuer progressivement, à mesure que les goulets d’étranglement liés aux autorisations de construction se résorbent.

En parallèle, la demande finale montre des signaux contrastés : l’investissement reste dynamique, avec la plus forte contribution à la croissance, mais la consommation des ménages stagne, ce qui inquiète les autorités. Les exportations nettes, quant à elles, se sont de nouveau contractées après le rebond du trimestre précédent, confirmant l’impact négatif des politiques protectionnistes américaines, malgré l’accord conclu récemment pour réduire les droits de douane sur certains secteurs clés, comme l’automobile.

Yen : une pression prolongée sur le marché des devises

Néanmoins, le secteur exportateur devrait être aidé par un yen qui reste faible. Mais cet effet favorable devrait commencer à s’estomper, si, comme nous le pensons, la BoJ décide de continuer à monter ses taux directeurs et ceci dès décembre prochain. Certes, les tensions avec la Chine créent de l’incertitude, mais il est très probable que les deux pays arrivent à faire baisser la température.

Sebastian Paris Horvitz

Head of search