Des risques et des opportunités face au retour d'un vrai cycle du crédit en Europe

Lien

- Les marchés sont dans l’attente avant les réunions des banques centrales dans les prochains jours (Fed, la BCE, la BoE…), tout en voyant toujours le verre à moitié plein. Les taux se sont stabilisés depuis la semaine dernière, mais l’optimisme reste élevé au vu des marchés actions européens et américains, qui sont à un plus haut depuis près de 2 ans.

- L’inflation américaine reste globalement sur une tendance baissière en novembre mais moins rapide que ces derniers mois. En effet, l’inflation sous-jacente stagne à 4,0% en novembre, bien en dessous des plus de 6% atteint en 2022 mais encore nettement au-dessus de la cible de la Fed. Nous pensons toujours que l’inflation sous-jacente va ralentir sous les 3% avant mi-2024 mais que, par la suite, la convergence jusqu’à la cible de 2% sera plus lente et nécessitera un ralentissement plus net de la croissance et de l’emploi américain dans les prochains mois. Dans ce contexte, la Fed ne devrait pas remonter davantage ses taux mais devrait essayer de convaincre les marchés qu’elle n’est pas prête à baisser ses taux rapidement.

- Alors que la prise de risque a dominé cette fin d’année, il est intéressant de se pencher sur les segments du marché les plus directement impactés par le resserrement monétaire agressif, à savoir le crédit. Nous nous intéressons en particulier ici à la situation financière des entreprises françaises et aux différents secteurs du crédit européen.

- Notre point du vu est que l’on est entré dans un vrai cycle de défaut, pour la première fois depuis le milieu des années 2010. C’est ce que suggère la normalisation rapide des défauts en 2023, que l’on projetait déjà en début d’année, après une période quasiment sans défauts.

- Nous pensons que les défauts risquent d’augmenter encore l’année prochaine, sans toutefois atteindre des niveaux de crise, et que l’environnement de crédit restera durablement plus tendu que dans les années 2015-2021, quand la BCE avait des taux négatifs et injectaient beaucoup de liquidités.

- Toutefois, le risque de crise de crédit nous semble limité maintenant que les taux d’intérêts devraient cesser de progresser alors que la situation de solvabilité et de liquidité des entreprises reste globalement assez saine.

- D’après nous, la situation conjoncturelle devrait rester médiocre encore un ou deux trimestres pour après s’améliorer. Dans ce contexte, il est évident qu’il faut être extrêmement vigilants pour les crédits les plus risqués. Néanmoins, le portage sur les obligations d’entreprises les moins risquées (IG) est intéressant. Et c’est aujourd’hui, qu’avec une très grande sélectivité, il est possible de construire des portefeuilles robustes avec des valeurs décotées, notamment dans les segments les moins liquides, comme la dette privée, pour profiter à plein d’un rebond.

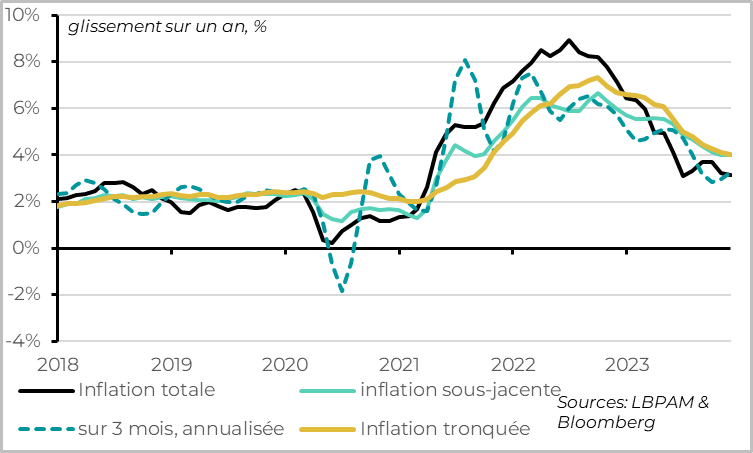

Fig.1 Etats-Unis : La baisse de l’inflation n’est pas un long fleuve tranquille

L’inflation totale américaine baisse de 3,0% à 3,1% grâce à une nouvelle baisse des prix de l’énergie, même elle réaccélère légèrement en rythme mensuel et, surtout, l’inflation sous-jacente stagne à 4,0% en novembre.

Le prix des biens cœurs baissent de nouveau au mois de novembre, pour le 6ème mois consécutif. Et ce malgré le rebond temporaire du prix des voitures d’occasion sur le mois. L’inflation des biens cœurs sur un an est nulle pour le troisième mois consécutif, et elle devrait continuer de contribuer à la désinflation dans les prochains mois vu le ralentissement de la demande de biens, la normalisation des chaînes de productions et la baisse des prix de l’énergie.

En revanche, l’inflation dans les services reste plus persistante. Après avoir un peu ralenti ces derniers mois, elle se stabilise à 5,5% en novembre, un niveau encore très élevé. Pourtant, l’inflation des loyers ralentit graduellement, de 6,8% à 6,5%, ce qui est son plus bas niveau depuis un an et demi. Et le prix des loyers devrait continuer de ralentir dans les prochains mois vu le ralentissement des prix des nouveaux loyers depuis un an.

En fait, l’inflation dans les services cœurs hors logement, très suivie par la Fed car elle reflète plus les pressions inflationnistes domestiques tendancielles, réaccélère légèrement en novembre à 4,0%. Cela reflète en partie les effets de base moins favorables sur les prix des services liés au tourisme et au transport mais surtout la persistance des pressions inflationnistes domestiques. En effet, en dehors de ces services volatiles, l’inflation dans les services « super-cœurs » ne ralentit toujours quasiment pas et reste bien trop élevée.

Dans ce contexte où l’inflation reflue en tendance mais où les pressions domestiques restent trop élevées, la Fed devrait (1) maintenir ses taux inchangés ce soir, (2) indiquer que le prochain mouvement sur ses taux peut-être à la hausse comme à la baisse en fonction des données, et (3) que si c’est une baisse elle n’interviendra pas rapidement. En effet, il faut que l’économie et surtout le marché du travail ralentissent plus nettement et que la baisse de l’inflation se confirme pendant encore plusieurs mois avant que la Fed puisse être confiante sur le fait que l’inflation va revenir à la cible. Cela dit, les membres de la Fed devraient tout de même réduire un peu leurs prévisions d’inflations et de taux directeurs par rapport à leurs prévisions de septembre qui étaient très élevées, ce qui risque de rendre le discours de la Fed compliqué à lire pour les marchés.

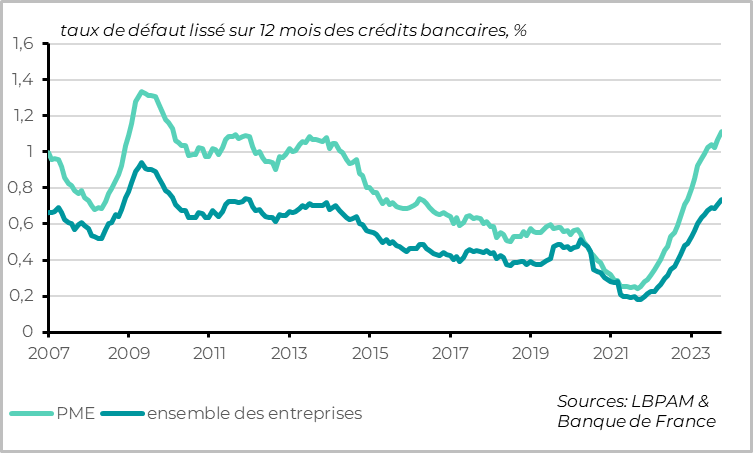

Fig.2 Entreprises françaises : les défauts se sont rapidement normalisés depuis l’année dernière, atteignant des plus haut depuis 10 ans pour les PME

Un vrai cycle de défaut, pour la première fois depuis le milieu des années 2010. En effet, ce cycle est la conséquence de la politique monétaire très restrictive (et dans une moindre des politiques budgétaires) mise en place depuis début 2022 afin de ralentir l’économie et contraste donc avec la politique monétaire ultra-accommodante de la seconde partie des années 2010 et les soutiens publics exceptionnels lors du choc du Covid.

Le taux de défaut des PME françaises a nettement rebondi depuis son point bas post-Covid. Ainsi, le taux de perte des banques sur les crédits aux entreprises est repassé au-dessus de 0,7% depuis mi-2023, son plus haut niveau depuis dix ans, alors qu’il avait chuté sous les 0,2% en 2021. De même, les données de l’INSEE indiquent que le nombre de PME en faillite oscille entre 300 et 400 par mois depuis le début de l’année contre une centaine en 2021, un niveau qui a été dépassé uniquement durant la grande crise financière en 2009-2010.

Cela dit, le niveau de défauts représente en partie un rattrapage après une période où les aides budgétaires et réglementaires liées au Covid avaient réduit de façon artificielle les faillites. De plus, les défauts semblent concentrés plus particulièrement sur les plus petites PME. Les défauts pour les entreprises émettant des obligations, à priori les plus grosses, remonte de façon plus graduelle et est « seulement » revenu à sa moyenne pré-Covid.

Mais ce cycle de crédit, qui devrait être long, ne devrait pas être extrême selon nous.

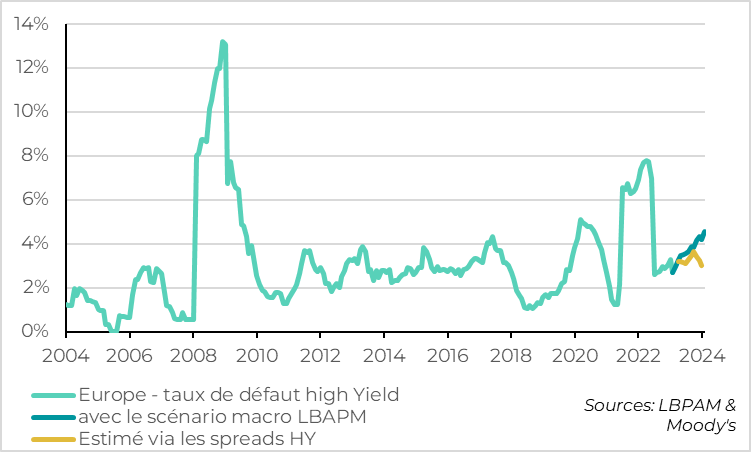

Fig.3 Entreprises françaises : nous anticipons une poursuite de la hausse graduelle des défauts pour les entreprises les plus risqués, sans explosion

Nous nous attendons à ce que la hausse des défauts des entreprises se poursuive, bien que probablement moins concentré sur le PME et donc plus généralisé. Si notre scénario macro se réalise (i.e. croissance atone jusqu’à mi-2024 avant une reprise limitée, baisse de l’inflation vers les 2% d’ici un an et baisse graduelle des taux de la BCE qui resteront plus élevé qu’avant les Covid), nous estimons que les défauts sur les entreprises européennes High Yield devraient remonter vers les 4-4,5% l’année prochaine.

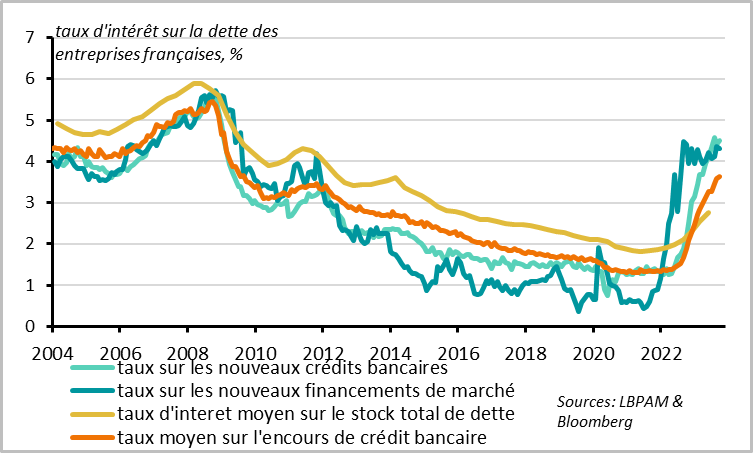

Fig.4 Entreprises françaises : les taux de financements ont probablement atteint leur point haut mais ils devraient continuer de peser sur les coûts des entreprises

L’environnement de taux d’intérêt élevés devrait continuer de peser sur le crédit des entreprises, même si les taux auxquels elles se financent ont probablement atteint leur pic en cette fin 2023.

Les coûts de financement ont fortement augmenté depuis début 2022, en lien avec la hausse des taux de la BCE et la normalisation des primes de risque de crédit. Le taux d’intérêt sur les nouveaux crédits bancaires comme sur les financements obligataires atteint 4,5% fin 2023, un plus haut depuis la crise financière de la fin des années 2000 et contre moins d’1,5% juste avant le Covid. Maintenant que la BCE a fini son cycle de resserrement monétaire et pourrait commencer à baisser un peu ses taux l’année prochaine, le niveau des coûts de financement devrait se stabiliser.

Cela dit, nous pensons que les coûts de financement vont rester durablement assez élevés. En effet, les taux de la BCE vont probablement rester bien supérieurs à leur niveau d’avant le Covid (quand ils étaient négatifs) et les spreads de crédit devraient rester relativement élevés compte tenu du cycle de crédit.

Mais le coût de financement des entreprises va continuer d’augmenter en 2024. La hausse des coûts de financement des entreprises se transmet seulement graduellement, en fonction de la part de dette à taux fixes et du profil de refinancement de cette dette. Le taux moyen sur le stock de dette a progressé de 1pt depuis son point bas à mi-2023 alors que les taux sur les nouveaux financements ont augmenté de près de 3pt. Les intérêts payés par les entreprises vont donc continuer d’augmenter tant que les taux de financement courants restent supérieurs au taux d’intérêt moyen payé sur la dette.

Notons que la hausse du coût de financement sur les crédits bancaires a été plus rapide que pour les autres financements car ils sont pour la plupart à taux variables et pour un tiers à court terme. Au contraire, le financement obligataire auquel ont accès les plus grandes entreprises sont à taux fixes et souvent de maturité moyenne plus longue. Cette différence de transmission de la hausse du coût de financement peut expliquer la hausse plus rapide des défauts des PME que chez les plus grandes entreprises en 2023. Mais cette différence devrait s’estomper à l’avenir.

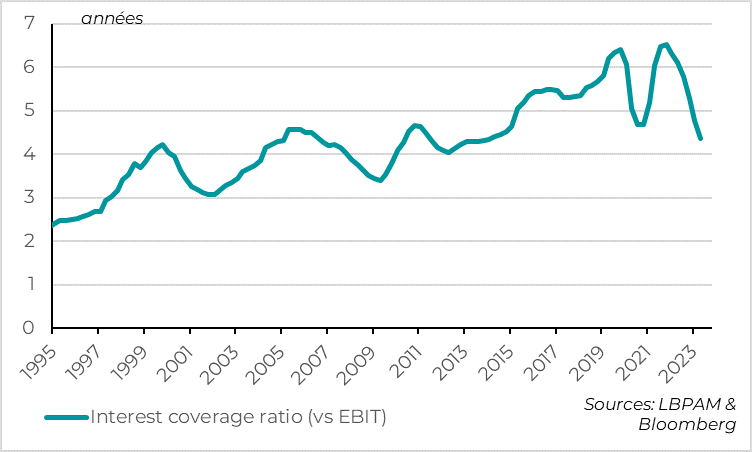

Fig.5 Entreprises françaises : la capacité des entreprises à faire face à leurs coûts financiers se dégrade par rapport aux 10 dernières années, sans s’effondrer

La capacité des entreprises à couvrir le coût de la dette avec leurs revenus, une des principales mesures de la qualité de crédit des entreprises, va continuer de se dégrader légèrement. La hausse du coût de financement moyen devrait en effet dépasser la hausse des profits, qui ont stagné cette année et devrait croître seulement marginalement l’année prochaine. Cela dit, cette mesure du risque de défaut devrait revenir globalement à son niveau moyen d’avant le milieu des années 2010, ce qui confirmerait le changement de cycle de crédit mais n’indiquerait pas nécessairement un risque très élevé.

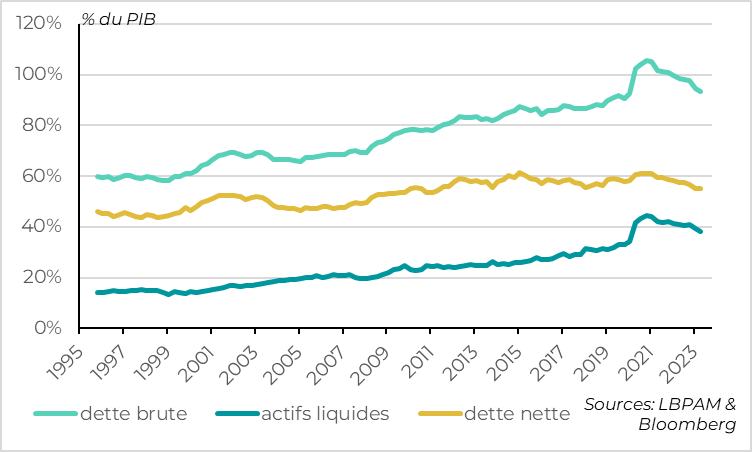

Fig.6 Entreprises françaises : l’endettement net a légèrement baissé depuis 2 ans, en parallèle avec la baisse des actifs liquides

Surtout que la situation financière des entreprises françaises reste globalement solide, même si leur flexibilité financière se réduit.

La dette nette des entreprises est revenue légèrement sous son niveau pré-Covid. Et, contrairement aux périodes qui ont précédé une forte hausse des défauts (début des années 2000 ou crise financière de la fin des années 2000), la dette des entreprises n’est pas sur une tendance haussière mais globalement stable.

Ainsi, face au coût élevé de la dette, les entreprises ont limité leur demande de financement supplémentaire (cf. infra). Par ailleurs, elles ont utilisé leur trésorerie élevée après le Covid pour réduire leur niveau d’endettement. Le levier reste donc sous contrôle.

Cela dit, la trésorerie disponible est revenue en ligne avec sa tendance de long terme, ce qui devrait limiter la capacité des entreprises à réduire leur dette à l’avenir.

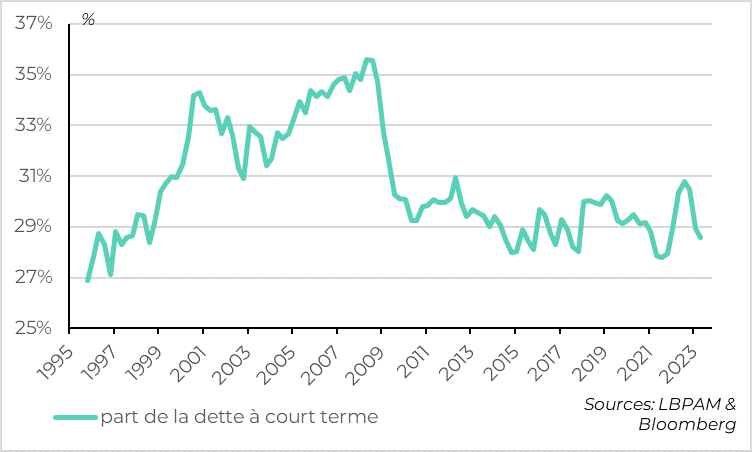

Fig.7 Entreprises françaises : Le risque de refinancement reste globalement contenu pour 2024

Les entreprises ont maintenu un profil de dette plutôt sain, ce qui limite le risque de liquidité. Moins d’un tiers de la dette des entreprises arrive à échéance d’ici un an, ce qui est en ligne avec la période pré-Covid et bien inférieur à la période avant la crise financière. Si l’on regarde le marché des obligations d’entreprises, le besoin de refinancement reste relativement limité en 2024, mais augmentera nettement en 2025-2026.

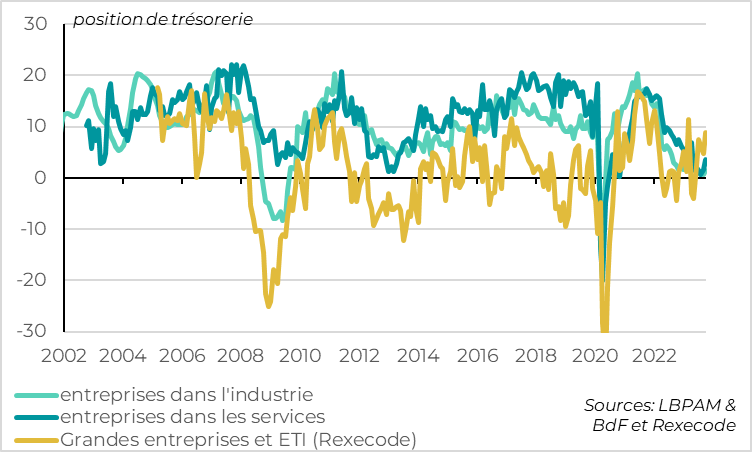

Fig.8 Entreprises françaises : la trésorerie se stabilise après une forte dégradation depuis 2 ans

Cela est cohérent avec la stabilisation de la position de trésorerie des entreprises, même si leur niveau est limité. Après une dégradation marquée de la trésorerie des entreprises en 2022 et début 2023, la stabilisation des profits et la prudence des entreprises a permis de stabiliser leur position de trésorerie depuis l’été d’après l’enquête de la Banque de France. Cette stabilisation est particulièrement marquée pour les entreprises de taille importante d’après l’enquête de Rexecode, mais elle est assez généralisée en termes de secteur et de taille d’entreprise.

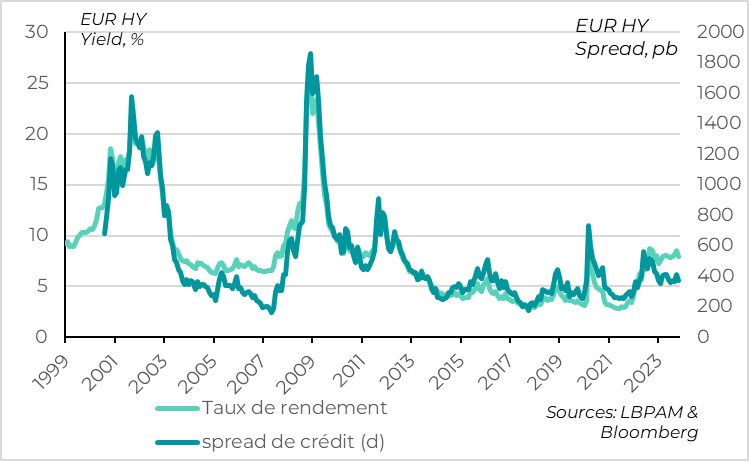

Fig.9 Entreprises risqués de la Zone Euro : le rendement est relativement attractif

Face à un scénario de hausse contrôlé des défauts, la question pour les investisseurs est le niveau de rémunération de ce risque.

Nous pensons que le crédit obligataire d’entreprises de bonne qualité (Investment Grade) offre un rendement intéressant face à des risqués limités. Tant que les défauts n’explosent pas, le risque de défaut dans ce segment est donc très faible. Or, ce segment de marché offre un rendement supérieur à 4% pour la première fois depuis 15 ans. Avec des perspectives de légère baisse des taux sans risque et de stabilité des spreads de crédit, nous sommes surpondérés sur la classe d’actif.

Sur le crédit obligataire d’entreprises plus risqués (High Yield), il faut être plus prudent. Certes, le rendement offert est stable à près de 7% depuis un an, ce qui apparaît attractif. Mais, cela reflète en partie la hausse des taux sans risque. La rémunération du risque de défaut est seulement en ligne avec son niveau moyen des années qui ont précédé le covid, ce qui semble relativement faible dans un contexte de cycle de crédit plus marqué. Comme le montre le graphique 2 ci-dessus, nous estimons que le spread de crédit actuel est cohérent avec un taux de défaut 3-3,5%, un peu au-dessus de son niveau actuel et inférieur au niveau que nous projetons. Dans ce contexte, nous sommes sous pondérés sur la classe d’actifs et surtout très sélectif.

Par rapport au crédit High Yield, une classe d’actif comparable est le crédit privé. Mais celui-ci nous semble un peu plus attractif. Le crédit privé est également exposé à des risques de défaut plus élevés dans la période à venir. Il demande donc aussi une forte sélectivité, surtout vu la moindre liquidité sur ce marché. Mais, dans un contexte de cycle de crédit plus compliqué, les avantages qu’à le crédit privé sur les obligations High Yields gagnent en importance. En effet, la relation privilégiée entre le prêteur et l’emprunteur, la possibilité de calibrer finement les termes de crédits et un vivier d’émetteurs potentiels plus diversifié sont intéressants. Par exemple, il y a moins de 50 entreprises françaises qui émettent des obligations High Yield, alors que le crédit privé offre une exposition à un univers bien plus large et à un grand nombre de secteurs. En outre, le rendement/risque offert par le crédit privé est intéressant à un moment où les offres de financements concurrents pour les entreprises sont contraintes (les crédits bancaires, les crédits syndiqués…), ce qui permet de négocier des conditions attractives pour le prêteur privé, surtout dans un horizon long.