Sans confiance, rien ne va

Link

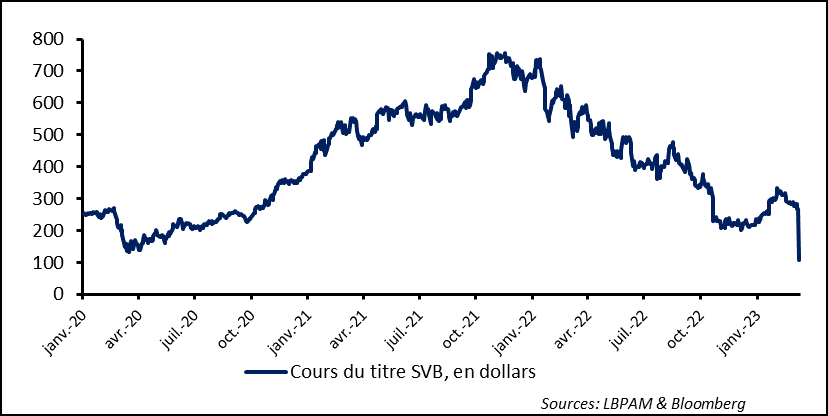

De manière spectaculaire, en quelques jours, la Silicon Valley Bank (SBV) a fait faillite. Elle a été fermée vendredi soir. La rapidité de sa déchéance a été générée par le plus grand danger auquel peut faire face une institution bancaire, la perte de confiance. En effet, devant des annonces de potentielles pertes importantes et une possible augmentation de capital, les déposants de cette banque essentielle dans l’écosystème de la tech ont pris peur et commencé à retirer leurs avoirs. Un vent de panique s’est installé, se traduisant par la dégringolade du prix des actions de SBV. La panique a été d’autant plus importante que quelques jours auparavant, Silvergate, associée au financement des fintech et en particulier des opérateurs dans les cryptomonnaies, faisait faillite. Pour amplifier davantage cette onde de peur, une autre banque, Signature Bank s’effondrait à New York, elle aussi spécialisée dans les financements liés au digital. Comme on pouvait le craindre, cette onde de choc a affecté fortement le comportement des investisseurs. Les titres bancaires ont mené la chute de la bourse américaine, mais aussi des autres bourses dans le monde, alors qu’on cherchait refuge dans les obligations d’Etat. On constatait ainsi une chute brutale des rendements.

On le sait dans cette situation, il est primordial que les pouvoirs publics rétablissent à tout prix la confiance dans le système bancaire. En ce sens, alors que, comme le prévoit la procédure habituelle, la SVB est passée sous le Fonds d’assurance des dépôts américain, la FDIC, pendant le weekend, dans une déclaration commune, le Trésor américain, la FDIC et la Fed pris des mesures avec rapidité pour rassurer. Ainsi, il a été annoncé que l’ensemble des déposants de la SVB et de Signature Bank allaient pouvoir avoir accès à leurs dépôts dès ce lundi. Ceci vise à rassurer les déposants de toutes les institutions bancaires. En outre, la Fed a mis à disposition des ressources financières supplémentaires pour toute banque éligible afin qu’elle puisse remplir tous les besoins de ses déposants. Ces mesures devraient rétablir le calme, d’autant plus que comme le clame la Fed, dans son ensemble, le système bancaire est bien capitalisé et donc solide pour faire face à des adversités conjoncturelles.

Ainsi dès ce lundi, l’ordre devrait revenir sur les marchés, à notre avis. Toutefois, il est probable que ceci laisse encore quelques séquelles et qu’une prime de risque sur d’éventuelles fragilités non-anticipées apparaissent dans le monde bancaire. Néanmoins, les mesures déjà prises par les autorités montrent la volonté vitale d’éviter tout risque systémique, c’est-à-dire tout accident qui viendrait paralyser le système financier. Evidemment des questions sur la régulation de certaines entités bancaires vont refaire surface. De même, des questions se poseront sur la transparence comptable des institutions bancaires qui permettrait de mieux anticiper des mauvaises gestions. Aussi, le fait que les faillites qui viennent de se produire gravitent toutes dans le domaine de la technologie semble bien indiquer que le financement de ce segment de l’économie, qui a bénéficié énormément de la période où le coût du crédit était extrêmement faible, peut se voir fragilisé. Enfin, dans cette phase de resserrement monétaire très rapide, la Fed pourrait s’interroger, comme d’autres banques centrales, sur la possibilité de voir d’autres risques financiers émerger. Cette considération a sûrement toujours été présente, mais cet épisode pourrait lui donner encore plus d’importance.

En plein tumulte bancaire, le rapport sur l’emploi américain pour le mois de février a été publié. Il a été assez mitigé, même s’il a confirmé que le marché du travail restait solide. Ainsi, 311 mille nouveaux postes de travail ont été créés au cours de la période selon l’enquête auprès des entreprises. Ceci a été supérieur à ce qui était attendu, mais en dessous du chiffre spectaculaire de 517 mille du mois précédent. Donc l’économie américaine continue de créer des emplois de manière importante. En même temps, selon l’enquête auprès de ménages, le taux de chômage a augmenté légèrement à 3,6%, après un chiffre historiquement bas de 3,4% en janvier. Le taux de chômage reste toujours au plus bas de plus de 50 ans. Aussi, le salaire moyen horaire, tout en accélérant en rythme annualisé, à tout de même décéléré en termes mensuel. Cette décélération des salaires peut être vue de manière positive par la Fed, même si elle privilégie d’autres mesures des salaires moins affectées par des effets de composition. Il nous semble que ces données, sans oublier l’épisode de turbulence financière, vont toujours dans le sens d’une hausse de 25 points de base (pb) du taux directeur de la Fed lors de sa prochaine réunion de politique monétaire, le 21-22 mars prochain.

De manière spectaculaire, en quelques jours la Silicon Valley Bank a fait faillite. Elle a été fermée vendredi soir. L’agence américaine de garantie de dépôts, la FDIC, en a pris le contrôle. Cette faillite tient à une mauvaise gestion. La SVB jouait un rôle majeur dans l’écosystème du financement des entreprises technologiques à la Silicon Valley. En particulier, des startups du secteur et surtout des entreprises de capital risque parquaient leurs dépôts dans cette banque qui leur offrait aussi du financement. Comme toute banque elle faisait de la transformation, c’est-à-dire se finançait à court terme (essentiellement en s’appuyant donc sur une base de dépôts importants) et prêtait à long terme. Afin de dégager une marge sur le coût de ses dépôts elle achetait des actifs, apparemment essentiellement des bons de Trésors américains à taux fixe et maturité longue.

Comme nous le savons, au cours de la longue période que nous avons passée, où les taux d’intérêt étaient à des niveaux extrêmement faibles, l’activité des financements des starts up dans la technologie a fortement progressé et le SVB a prospéré.

Avec la montée des taux au cours de la dernière année, la hausse du coût du crédit à fortement impacté l’activité liée au financement de nouvelles entreprises. En outre, la gestion de la banque de ses liquidités en les plaçant à long terme et à taux fixe s’est traduit par une perte de valeur massive de ses avoirs (avec des taux d’intérêt en forte hausse, la valeur de ses actifs, essentiellement des obligations du Trésor, baissait). Les gestionnaires du bilan de la banque semblaient convaincus que jamais les taux d’intérêt n’allaient monter durablement. Ils n’étaient pas les seuls. Ainsi, les dépôts se tarissant et les pertes s’accumulaient sur ses actifs, la banque ne pouvait plus être viable, surtout si ses clients retiraient leurs dépôts comme ce fut le cas. Le marché a ainsi compris que la banque pouvait faire faillite et la valeur du titre s’est écroulée en bourse.

Fig. 1 Etats-Unis: L’écroulement rapide de SVB sous un vent de panique des déposants retirant leurs avoirs

Donc, dès vendredi, la FDIC en a pris le contrôle. Ceci est la procédure habituelle en cas de faillite. La FDIC est chargée d’assurer les dépôts et donc de procéder au plus vite, de manière ordonnée, à la vente des actifs de la banque. Il semblerait qu’un repreneur ait déjà été identifié et que la banque pourrait réouvrir dans les jours qui viennent, mais avec un autre nom.

Evidemment, vu la crise de méfiance, l’essentiel pour les autorités américaines était de rassurer le marché concernant les risques perçus par le marché et les déposants. Il faut savoir que la garantie des dépôts aux Etats-Unis est de 250 000 mille dollars, au-delà les dépôts ne sont pas protégés. Ainsi, le Trésor américain, la FDIC et la Fed ont fait savoir que les déposant de SVB allaient être tous protégés. Ils pourraient avoir accès à la totalité de leurs avoirs dès ce lundi. Cette décision s’appliquait aussi à une autre banque, la Signature Bank à New York qui venait aussi de faire faillite. En outre, la Fed annonçait qu’elle mettait à disposition de toute banque éligible des liquidités nécessaires pour qu’elle puisse faire face à tout besoin de leurs déposants.

Ces mesures étaient importantes et devraient rassurer les déposants et le marché. Elles devraient ainsi ramener le calme et éviter l’essentiel : une possible crise de méfiance qui pourrait engendrer une crise systémique.

En même temps, elles visent aussi à éviter tout aléa moral. En effet, il ne s’agit pas de sauver ni les actionnaires ni les détenteurs d’obligations de ces institutions financières. Ceux-ci subiront les pertes liées à ces faillites.

Cette séquence met en évidence des fragilités dans le système financier dont certaines ont été créées au cours de la période de taux d’intérêt très faibles et d’abondance de liquidité. Il s’agira pour la Fed de renforcer éventuellement la supervision de certaines banques de moyenne et petite taille. Elle pose aussi des questions sur la capacité du marché, au regard des règles comptables et de transparence, d’identifier en amont les risques associés aux activités de certains acteurs. Aussi, de manière spécifique, elle reflète le moindre élan du secteur technologique au cours cette nouvelle période où le coût du financement devient bien plus élevé. En fait, aujourd’hui, il semblerait qu’après le passage de la loi pour lutter contre l’inflation, l’IRA (Inflation Reduction Act), les financements aillent essentiellement vers les secteurs liés à la transition énergétique. Evidemment, il s’agirait de ne pas créer des excès là encore pour le futur.

A court terme, la Fed, dans la poursuite du resserrement de sa politique monétaire, afin de lutter contre l’inflation, va sûrement tenir compte un peu plus des risques financiers que le resserrement peut poser. Néanmoins, à ce stade il nous semble que le secteur bancaire en général est suffisamment capitalisé pour faire face à la dégradation conjoncturelle de l’économie. En ce sens, tout en accentuant sa prudence, ceci ne devrait pas être de nature de modifier la trajectoire de resserrement monétaire.

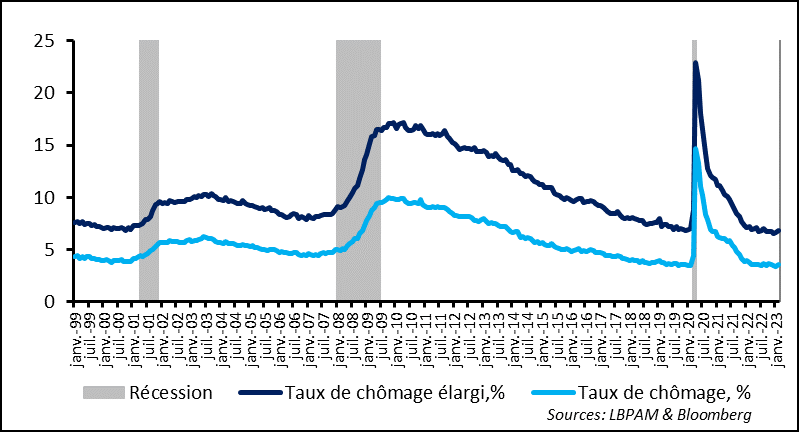

Le rapport sur l’emploi aux Etats-Unis pour le mois de février a montré que le marché du travail restait robuste. En effet, d’après l’enquête auprès des entreprises, l’économie américaine a créé 311 mille emplois, soit, encore une fois, davantage de ce qui était attendu. Néanmoins, les créations se tassent par rapport aux créations de janvier qui avaient dépassé les 500 mille. En même temps, l’enquête auprès de ménages montrait que le taux de chômage augmentait de 3,4% à 3,6%, ce qui reste un des plus bas taux depuis 50 ans. La hausse du taux de chômage reflète surtout une forte arrivée de nouvelles personnes sur le marché du travail, ce qui s’est traduit par une légère hausse du taux de participation à 62,5%, toujours un petit point de pourcentage en dessous du niveau de pré-crise pandémique.

Fig.2 Etats-Unis: Le taux de chômage augmente légèrement avec l’entrée de nouvelle personnes sur le marché du travail, mais reste historiquement faible

Au total, le rapport confirme que le marché du travail reste très tendu avec notamment toujours de très fortes créations d’emplois dans les secteurs qui étaient un peu en retard lors de la réouverture de l’économie. C’est notamment le cas du secteur de la restauration et des loisirs qui voient les emplois croître de plus de 100 mille sur le mois. A l’opposé, le secteur manufacturier, comme nous l’indiquent les enquêtes de conjoncture, perd des emplois pour la première fois depuis près de deux ans.

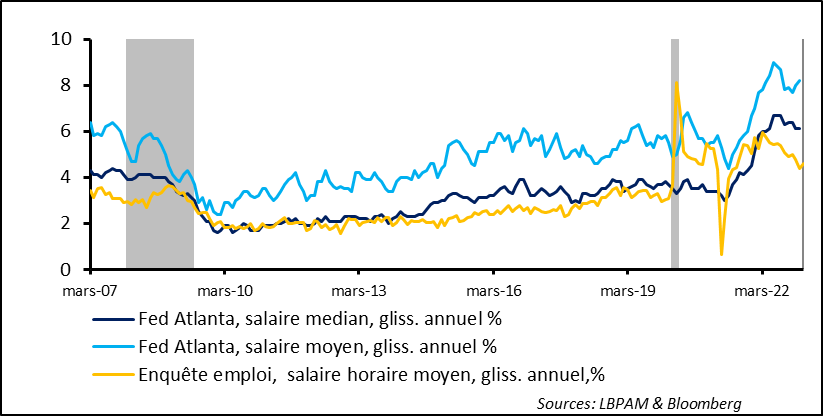

La force persistante du marché du travail devrait continuer à pousser certains salaires à la hausse. Toutefois, la statistique sur le coût du salaire horaire moyen qui ressort de l’enquête auprès des entreprises, montre que la hausse mensuelle s’est assagit (0,2% contre 0,3% le mois précédent), même si la hausse en glissement annuel a accéléré (4,6% contre 4 4%). Mais comme on le sait, cette statistique comporte de biais de composition très importants ce qui peut biaiser la « vraie » progression des salaires. Ceci est d’autant plus vrai que les niveaux des salaires sont plus faibles dans les secteurs aujourd’hui les plus créateurs d’emplois. Ainsi, il s’agira d’attendre dans les semaines qui viennent, d’autres statistiques pour avoir des indications plus précises sur la trajectoire des salaires, comme par exemple les chiffres de la Fed d’Atlanta.

Fig.3 Etats-Unis: Les salaires progressent toujours à un rythme peu compatible avec une inflation à 2%.

Ce rapport emploi, malgré les bons chiffres, ne semble pas montrer qu’il y a urgence à frapper plus fort pour la Fed. Les chiffres d’inflation cette semaine nous en diront ainsi plus que les diverses mesures sur les salaires à venir. Nous continuons à penser que les 25 points de base de hausse restent le plus probable.

On comprend les tensions créées par le tumulte financier de ces derniers jours, mais, à ce stade, il ne nous semble pas que la Fed va changer de trajectoire rapidement. Plus de prudence sera sûrement nécessaire et l’évocation de la prise en compte des risque financiers pourrait aussi être soulignée par les banquiers centraux, mais, nous ne pensons pas que la Fed va adopter un ton de « panique » et donner une message plus complaisant sur la marche à suivre de sa politique monétaire. Nous conservons notre scénario du maintien de la rigueur monétaire pour un certain temps afin de combattre les pressions inflationnistes.