Selon D. Trump, la guerre arrive à sa fin

Lien

Que retenir de l'actualité de marché du 10 mars 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► La guerre en Iran se poursuit et s’étend désormais à d’autres pays de la région. Les affrontements, marqués notamment par des bombardements mutuels entre la coalition États-Unis–Israël et l’Iran, se poursuivent. Alors que les frappes de la coalition demeurent intenses, la stratégie américano-israélienne semble avoir légèrement évolué, avec désormais des attaques visant non seulement des objectifs militaires, mais aussi des infrastructures civiles, en particulier celles liées à l’approvisionnement en eau et au pétrole.

►Parallèlement, les autorités iraniennes ont nommé Mojtaba Khamenei pour remplacer son père, Ali Khamenei, tué la semaine dernière, au poste de guide suprême. Peu connu, Mojtaba Khamenei est considéré comme un partisan de la ligne dure du régime islamiste. Sa désignation souligne la difficulté d’un changement rapide de régime en Iran. Au contraire, soutenu par les Gardiens de la révolution, le régime semble déterminé à conserver le pouvoir. Les messages des nouveaux dirigeants indiquent d’ailleurs leur intention de poursuivre la guerre en ciblant les intérêts américains dans toute la région.

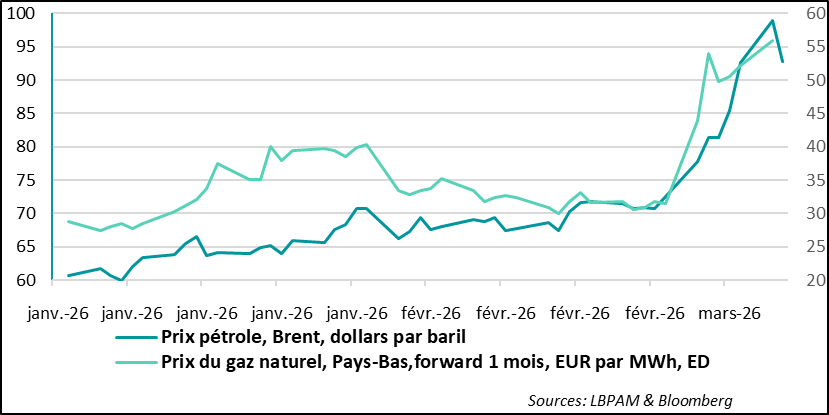

► Cette situation s’est déjà traduite par une forte hausse du prix du pétrole, qui a dépassé les 100 dollars hier matin. Cela s’explique en partie par la fermeture quasi totale du détroit d’Ormuz, presque aucun bateau n’y circulant depuis quelques jours. Une prolongation du conflit pourrait accentuer encore davantage les pressions sur les prix.

►Par ailleurs, la stratégie américaine demeure floue, malgré une escalade verbale du président Trump ce week-end, appelant à une capitulation totale de l’Iran. De manière surprenante, Donald Trump déclarait hier soir que « la guerre était quasiment à sa fin » et que « l’excursion » des États-Unis serait très brève. Selon lui, l’Iran « n’a plus de marine de guerre, plus de communications, plus d’aviation ». Cependant, peu après ces propos, le président américain a précisé lors d’une conférence de presse que la guerre prendrait fin bientôt, mais pas cette semaine.

►Les premières déclarations du président américain ont rapidement favorisé un retour de l’appétit pour le risque : les actions américaines ont nettement rebondi pour terminer la séance en hausse, tandis que les taux d’intérêt à long terme, ainsi que le prix du pétrole, ont reculé, le Brent repassant sous les 90 dollars le baril. Ce mouvement a également été soutenu par les annonces de plusieurs grands pays cherchant à atténuer la hausse des prix de l’énergie, soit via des subventions, soit en augmentant l’offre grâce à leurs réserves stratégiques.

►Au total, les propos de D. Trump n’apportent pas davantage de clarté à très court terme, même s’ils pourraient signaler une tolérance limitée du président américain face à un choc économique majeur. Quoi qu’il en soit, tant que le conflit persiste, le marché pétrolier restera sous tension, entraînant un impact négatif direct sur la croissance de la plupart des pays. Nous maintenons néanmoins un scénario central intégrant un choc limité à un ou deux mois, sans hausse extrême et durable du prix du pétrole au-delà de 100 dollars le baril.

►Toutefois, la possibilité d’un scénario plus défavorable nous incite à la prudence. Après la forte hausse des taux à long terme, tant aux États-Unis qu’en Europe, nous sommes devenus plus constructifs concernant les obligations souveraines.

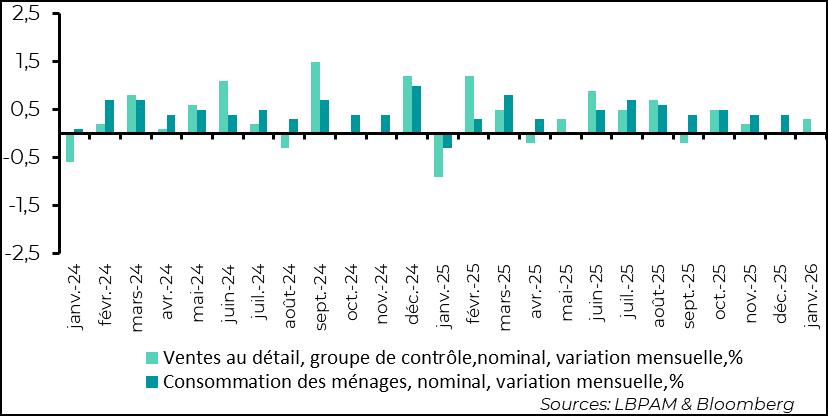

►Comme déjà indiqué dans des publications précédentes, un des éléments permettant aux économies de résister au choc énergétique réside dans la dynamique de croissance actuelle. À cet égard, si l’économie américaine semble rester robuste, comme le montrent les dernières enquêtes ISM, notamment dans les services, la consommation a perdu de son élan. Cela a été confirmé par des ventes au détail un peu décevantes en janvier, même si elles ont été affectées par des conditions météorologiques défavorables en fin de mois.

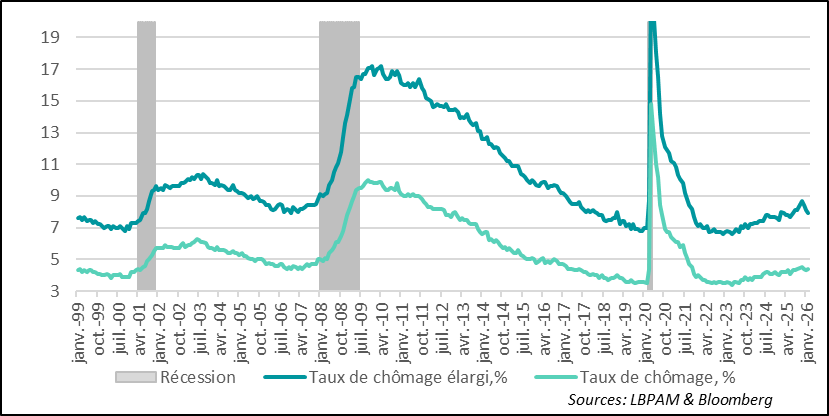

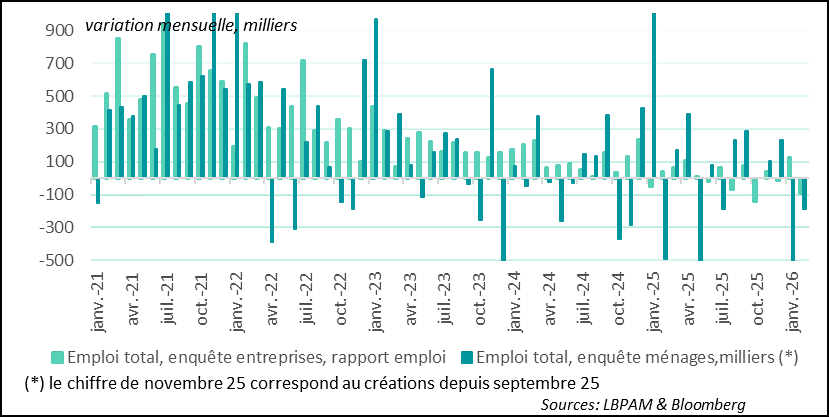

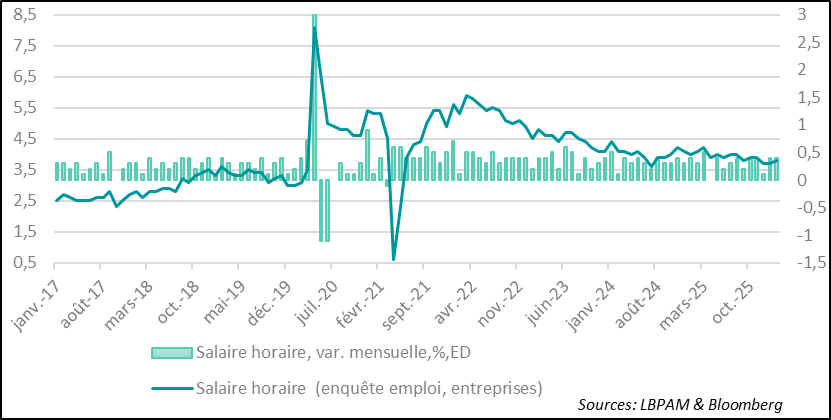

►En outre, alors que nous nous attendions à ce que le marché du travail prolonge son rebond de janvier, le rapport sur l’emploi de février a livré un message très décevant, avec la destruction de 92 000 postes ce mois‑ci. Le taux de chômage est remonté à 4,4 %. Cela montre que les entreprises demeurent très attentistes. Une reprise des embauches est essentielle pour soutenir la consommation et garantir la poursuite de la croissance. Seul point positif : les salaires ont continué d’augmenter, un peu au‑dessus de l’inflation, améliorant ainsi le pouvoir d’achat des salariés. Mais le choc énergétique actuel risque de peser sur les dépenses des ménages en mars.

Pour aller plus loin

Guerre au Moyen-Orient : tensions en hausse

Une accalmie dans la hausse des prix du pétrole et du gaz

La guerre continue au Moyen-Orient, maintenant les tensions sur les prix du pétrole et du gaz. Néanmoins, hier soir, le président Trump a surpris tout le monde en suggérant que la guerre en Iran était proche de sa fin. Il a notamment souligné que le pays « n’avait plus de marine de guerre, plus de communications, plus d’aviation ». Dans le même temps, les objectifs évoqués il y a peu, concernant un changement de régime ou la capitulation totale du pays, n’ont plus été mentionnés. Au total, le président américain a délivré un message semblant indiquer une tolérance plus limitée à un choc économique important lié à la hausse des prix énergétiques.

Du point de vue militaire, les bombardements israéliens et américains se sont récemment orientés vers la destruction d’infrastructures du pays au-delà des seuls objectifs militaires. Ainsi, des installations de production d’eau et des réservoirs de pétrole ont été touchés, fragilisant davantage le pays.

Parallèlement, le nouveau leadership iranien reste dominé par les positions les plus dures, avec notamment la nomination du fils d’Ali Khamenei comme guide suprême. De fait, les attaques de drones iraniennes dans l’ensemble de la région se sont poursuivies, même si leur intensité semble avoir diminué.

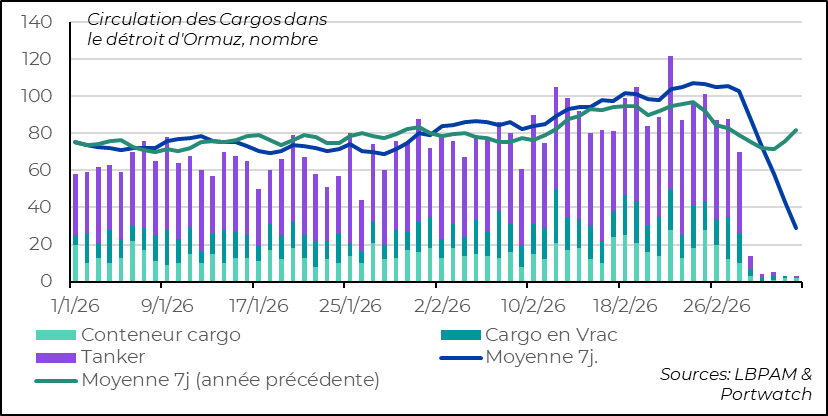

Le détroit d’Ormuz, vital pour la circulation du pétrole et du gaz, reste bloqué

Cette situation maintient le détroit d’Ormuz bloqué pour l’instant. En effet, les statistiques compilées par le FMI avec l’aide de l’Université d’Oxford montrent que presque aucun cargo n’y circule. Évidemment, un arrêt rapide du conflit permettrait de revenir assez vite à une situation normale. En revanche, la proposition d’escorter les cargos par des forces militaires ne permettrait pas réellement de rétablir rapidement une circulation fluide.

Par ailleurs, les propositions visant à atténuer le choc énergétique se multiplient un peu partout, allant du déploiement des réserves pétrolières stratégiques des pays de l’OCDE à la mise en place de nouvelles aides nationales pour les ménages. Sur ce dernier point, il est clair que les situations budgétaires de nombreux pays se sont tellement dégradées ces dernières années que les marges de manœuvre restent limitées.

Nous pensons qu’à court terme, l’incertitude restera élevée avant que l’on puisse se rapprocher d’une éventuelle fin de ce conflit. En même temps, les déclarations de D. Trump hier semblent indiquer une tolérance plus limitée à un choc économique trop important, contrairement à ce que pouvaient laisser croire les propos très belliqueux de ces derniers jours. Cela va dans le sens de notre scénario d’un conflit relativement court, ne dépassant pas un à deux mois. Ainsi, le choc négatif sur la croissance mondiale resterait contenu.

Cependant, à ce stade, il est encore trop tôt pour écarter complètement les scénarios les plus défavorables. C’est pourquoi nous restons prudents à très court terme. Entre-temps, compte tenu de la très forte hausse récente des taux à long terme, nous sommes devenus un peu plus constructifs sur les obligations souveraines des deux côtés de l’Atlantique.

États-Unis : l’emploi reste déprimé et pourrait peser sur la consommation

Le taux de chômage remonte en février

Comme nous l’avons souligné dans des publications antérieures, la capacité des économies à résister au choc énergétique, même s’il s’avère court, dépendra également de la dynamique économique actuelle. À cet égard, les enquêtes PMI du début d’année ont été rassurantes et allaient dans le sens d’une bonne tenue de l’activité. Aux États-Unis en particulier, la dernière enquête ISM sur les services a délivré un message très favorable.

Parallèlement, ce signal positif envoyé par les entreprises continue de contraster avec la situation du marché de l’emploi outre-Atlantique. En effet, le rapport sur l’emploi pour le mois de février a été très décevant, avec d’importantes destructions de postes et, surtout, une nouvelle hausse du taux de chômage, qui remonte à 4,4 %. En revanche, le taux de sous-emploi, ou taux de chômage élargi, a poursuivi son recul, ce qui s’explique peut‑être par une baisse du taux de participation et une forte diminution des emplois temporaires.

De fortes destructions d’emplois en février

Les destructions de postes de travail (–92 000) ont touché presque tous les secteurs, y compris celui de la santé, qui jusqu’ici restait le plus dynamique. Toutefois, dans ce dernier secteur, les chiffres ont été fortement perturbés par des grèves désormais terminées. Par ailleurs, les conditions climatiques défavorables ont sans doute accentué la faiblesse de ces résultats. La baisse de l’emploi est d’ailleurs visible dans les deux enquêtes, auprès des ménages comme auprès des entreprises.

Les salaires résistent

Le seul point positif du rapport sur l’emploi a été l’évolution des salaires. En effet, les rémunérations ont continué de progresser au cours du mois de février à un rythme supérieur à celui de l’inflation, ce qui constitue un élément favorable pour le pouvoir d’achat. Toutefois, il faudra attendre les prochaines statistiques sur les salaires pour confirmer cette tendance. Si ce signal se confirme, il s’agirait d’un facteur positif pour la consommation.

Néanmoins, pour que la croissance américaine résiste, il est indispensable que le marché du travail se redresse, ce qui permettrait d’améliorer la confiance des ménages comme celle des entreprises.

La consommation a perdu de sa robustesse

Une amélioration de la dynamique de l’emploi est essentielle pour soutenir la consommation et la croissance. En ce sens, les chiffres des ventes au détail pour le mois de janvier ont montré que l’appétit de consommation restait moins solide qu’au milieu de l’année dernière. Le choc énergétique attendu en mars ne devrait pas améliorer la situation. Ainsi, il est probable que la croissance en ce début d’année soit un peu plus faible que ce qui était anticipé jusqu’à présent, sans pour autant remettre complètement en cause, à ce stade, les perspectives favorables pour le reste de l’année, dans l’hypothèse d’une normalisation de la situation géopolitique et des prix de l’énergie.

Sebastian Paris Horvitz

Directeur de la Recherche