Stabilité financière, des prix ou les deux ?

Link

- Après une semaine de volatilité extrême, les marchés semblent se stabiliser. Cela va dans le sens de notre analyse qui était que le risque systémique causé par la faillite de quelques petites banques américaines était faible car (1) ces banques étaient spécifiques alors que les grandes banques américaines et les banques européennes sont bien plus solides et (2) parce que les autorités américaines ont réagi rapidement et fortement. Mais c’est tout de même rassurant étant donné que les crises financières sont, par nature, autoréalisatrices et donc qu’on peut être sûr qu’elles ne sont évitées que lorsque les marchés se stabilisent.

- Si les tensions financières continuent de se stabiliser, quelles traces vont laisser cette crise ? Nous pensons que l’impact direct de la crise sur les perspectives économiques sera bien sûr négatif mais très limité. En revanche, cet événement met en lumière deux éléments que nous avons maintes fois rappelés mais que les marchés semblaient vouloir ignorer depuis le début de l’année. Premièrement, le resserrement monétaire marqué depuis un an va avoir un impact sur l’économie, même avec retard. C’est pourquoi nous anticipons un net ralentissement de la croissance et même une légère récession aux Etats-Unis dans les prochains trimestres. Deuxièmement, la reprise en main de l’inflation par les banques centrales passe par des conditions financières plus dures, même si le souhait des banques centrales est que ce durcissement soit ordonné et contrôlé. Cela implique une pression baissière sur le prix de la plupart des actifs, ce qui explique pourquoi nous restons prudents dans notre allocation d’actifs (au-delà d’un possible rebond technique après les corrections des derniers jours).

- La stabilité financière est en grande partie de la responsabilité des banques centrales et est un prérequis pour la stabilité de l’économie et des prix. Mais si une crise financière majeure est bien évitée, les banques centrales doivent remettre l’accent sur leur combat contre l’inflation. Dans ce contexte, nous anticipons toujours que la Fed va remonter ses taux de 0,25% dans deux semaines et à plus de 5% d’ici l’été, et que la BCE va remonter ses taux de 0,5% cette semaine et jusqu’à 3,5% d’ici l’été. Si ce scénario était moins agressif que ne l’anticipaient les marchés, il est désormais plus agressif car les taux ont nettement baissé. Nous redevenons donc plus prudents sur les obligations souveraines, en particulier en Zone Euro.

- En effet, le problème de l’inflation reste bien présent, comme le montrent les dernières données américaines. L’inflation pour mars a, comme c’était attendu, marginalement baissé tout en restant bien trop élevée (à 6% pour l’inflation totale et 5,5% hors énergie et alimentation). Surtout, les pressions sur les prix des services n’ont pas commencé à baisser et les PME américaines indiquent que les pressions sur le marché de l’emploi sont toujours extrêmes début 2023. Cela ne plaide pas pour une Fed qui baisserait la garde.

Les tensions financières, qui augmentaient rapidement à la suite de la faillite de quelques banques locales américaines en fin de semaine dernières, tendaient à se stabiliser depuis hier . Comme nous l'écrivons lundi, il est primordial que la diffusion du stress financier soit stoppée pour éviter un choc systémique. Les banques centrales permettent un resserrement des conditions financières pour ralentir l'inflation, mais un resserrement ordonné et linéaire et non un choc systémique. La stabilité financière est un prérequis pour atteindre la stabilité des prix.

Nous pensions que le risque systémique était limité. En effet, les banques avaient des caractéristiques et des faiblesses bien différentes des grandes banques américaines et aussi des banques européennes qui sont bien plus solides. De plus, les autorités américaines ont adopté des mesures extraordinaires rapidement ce week-end avec la généralisation de la garantie des dépôts et le nouvel outil de la Fed pour fournir la liquidité aux banques à des conditions favorables. Elles ont bien fait. Certes, certaines diront que ces mesures peuvent augmenter l'aléa morale car elles « sauvent » des investisseurs et des déposants imprudents. Mais ces considérations, si elles sont importantes pour le bon fonctionnement des économies capitalistes financiarisées à moyen terme, ne sont pas importantes face à un risque systémique systémique. Il faut arrêter les cercles vicieux auto-réalisateurs. Les autorités semblent bien américaines avoir retenu les leçons de la crise financière et testées rapidement et fortement.

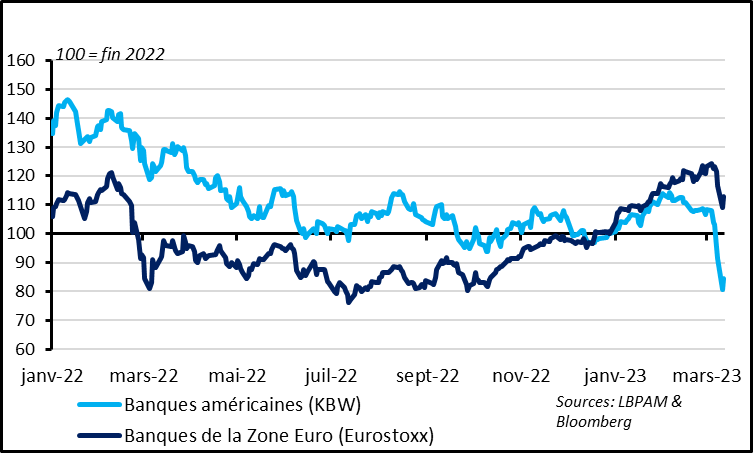

Fig.1 Marchés : les actions des banques américaines et européennes tendent à se stabiliser

Après des baisses de plus de 20% aux Etats-Unis et de plus de 10% en Zone Euro en 3 jours, les actions des banques tendent à se stabiliser depuis hier. Les tensions sur la liquidité bancaire se sont également stabilisées aux Etats-Unis et détendues en Zone Euro hier après s’être rapidement tendues lors des jours précédents. Ces tensions sont restées en dessous des tensions observées au cours de 2022 et nettement en dessous des stress bancaires de 2008, 2011 ou 2020. Au-delà des banques, les marchés actions ont partiellement rebondi hier et semblent stables ce matin et les taux d’intérêts annulent une partie de leur baisse des derniers jours, tout en restant bien au-dessous de leur niveau d’il y a une semaine.

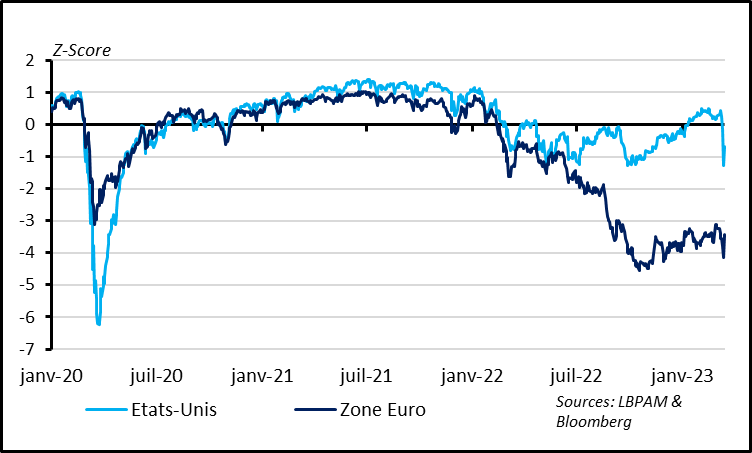

Fig.2 Etats-Unis et Zone Euro : indicateurs des conditions financières générales dans l’économie

Si le risque systémique financier est bien évité, quel impact cet événement financier peut-il avoir sur les perspectives économiques et pour les marchés ?

Nous pensons que l’impact direct sur les perspectives économiques devrait rester limité si les tensions bancaires se détendent relativement rapidement, mais que cet épisode rappelle deux éléments que les marchés tendaient à oublier depuis le début de l’année :

Premièrement, les resserrements monétaires passés ont bien un impact sur l’économie et les conditions financières, avec retard. Nous avons toujours pris en compte cet impact négatif sur les perspectives de croissance dans notre scénario, malgré la résilience surprenante des économies début 2023. Nous anticipons un fort ralentissement et même une légère récession aux Etats-Unis dans les prochains trimestres et une croissance durablement faible en Zone Euro en raison des resserrements monétaires passés. C’est un peu une surprise pour les marchés, notamment les marchés d’actifs risqués qui espéraient une désinflation magique, sans ralentissement net de l’économie. Les marchés nous semblaient complaisants depuis le début de l’année vu le besoin d’affaiblissement de la demande si l’on veut que les pressions inflationnistes se réduisent. Et pour cela les banques centrales doivent générer un durcissement des conditions financières.

Les conditions financières sont plus dures après le choc de ces derniers jours qu’elles ne l’ont été depuis le début de l’année, ce qui va peser sur la croissance dans les prochains trimestres. Mais l’ampleur de ce durcissement n’est pas plus importante que ce que l’on a connu l’année dernière. En réalité, tant que le durcissement des conditions financières reste raisonnable, il va dans le sens de ce que veulent faire les banques centrales dans un contexte de demande trop forte et de pressions inflationnistes persistantes.

Pour les marchés, la correction de l’appétit pour le risque pourrait être en partie durable, même si un rebond temporaire est possible après la correction abrupte des marchés ces derniers jours. Les craintes sur les risques financiers et la détérioration des perspectives dans un contexte de resserrement monétaire devraient justifier des primes de risque plus élevées que ce que l’on a pu observer depuis le début de l’année. En effet, les primes de risque sur les actions avaient baissé à des plus bas depuis la première moitié des années 2000 en ce début d’année. C’est pourquoi nous restons prudents dans notre allocation d’actifs en sous-pondérant les actions et en préférant le crédit d’entreprise moins risqué.

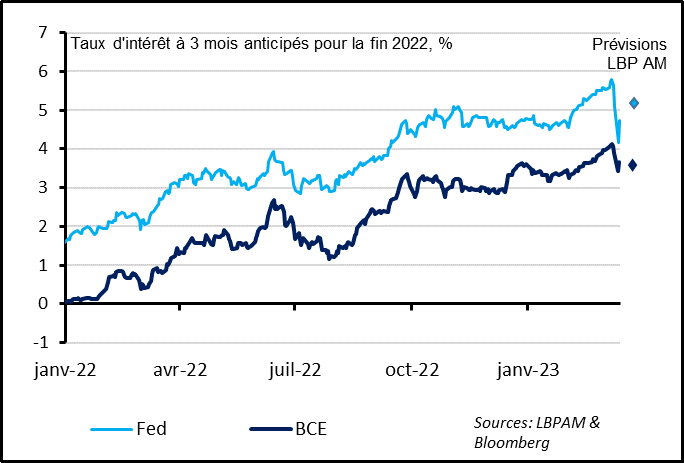

Fig.3 Fed et BCE : Le marché est passé d’un extrême à l’autre dans ses anticipations de hausse de taux

Sur le marché obligataire, les taux d’intérêts ont fortement baissé depuis une semaine car (1) les marchés ont revu fortement en baisse leurs anticipations de hausses des taux directeurs pour les prochains mois, et (2) parce que les investisseurs se sont rués sur les actifs refuges dans un contexte d’aversion pour le risque élevé (ce qui bénéficie aux obligations souveraines des états les plus solides).

Le scénario du marché pour les banques centrales, qui était devenu plus agressif que le nôtre il y a une semaine, est désormais moins agressif. Ainsi, les marchés anticipaient un taux de la Fed au-dessus de 5,5% pour la fin de l’année il y a une semaine, et seulement un taux à 4,4% désormais. Pour la BCE, les anticipations de taux directeur pour la fin de l’année ont baissé de plus de 4% à moins de 3,5% en une semaine.

De notre côté, nous ne changeons pas nos scénarios pour la BCE et Fed à la suite des récents événements, en tout cas tant que les tensions financières ne se détériorent pas davantage. Nous pensons toujours que les banques centrales doivent remonter encore un peu leurs taux (vers 5,25% pour la Fed et 3,5% pour la BCE) et surtout les maintenir élevés pour reprendre le contrôle de l’inflation, même si cela entraîne un ralentissement de l’activité et des tensions sur les prix d’actifs.

Dans ce contexte, nous sommes de nouveau prudents sur les obligations souveraines, en particulier pour les obligations longues en Zone Euro.

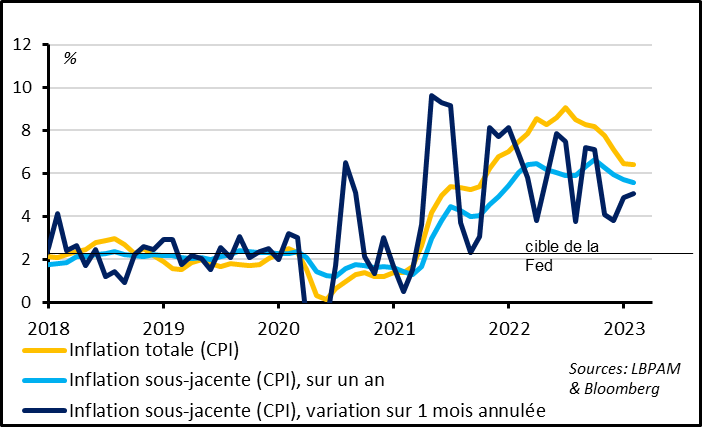

Fig.4 Etats-Unis : L’inflation ne ralentit que très lentement et pas suffisamment en février

L’inflation américaine est sortie en ligne avec les attentes pour février, ralentissant seulement marginalement et restant très élevée. L’inflation totale a baissé de 6,4% à 6,0%, principalement grâce à la baisse de l’inflation énergétique (à 5%) et désormais aussi alimentaire (sous les 10%). La baisse des prix des matières premières et les effets de base devraient continuer à pousser l’inflation totale américaine à la baisse dans les prochains mois.

Mais les pressions inflationnistes ne baissent toujours pas. L’inflation sous-jacente ralentit seulement de 5,6% à 5,5% sur un an et la hausse des prix reste très élevée début 2023. Ainsi, l’inflation sous-jacente croit à un rythme séquentiel de 5% sur le second mois consécutif en février en rythme annualisé.

Par catégorie, les prix des biens stagnent de nouveau sur le mois de février grâce à la nouvelle baisse du prix des voitures d’occasion alors que le prix des autres biens ne baisse déjà plus. On est loin des espoirs de retour du prix des biens à leur niveau pré-Covid après qu’ils aient bondi de 15% au cours de la réouverture de l’économie.

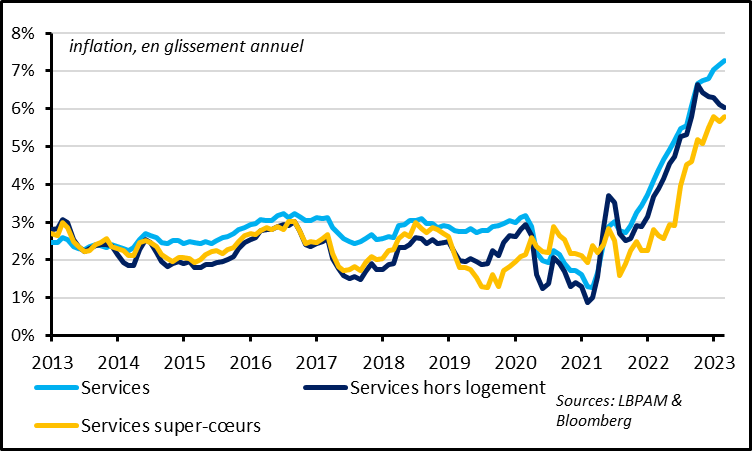

Fig.5 Etats-Unis : L’inflation dans les services cœurs, la plus rigide, ne ralentit toujours pas

Surtout, l’inflation reste très élevée dans les catégories où les prix sont les plus persistants, ce qui ne plaide pas pour une normalisation rapide l’inflation. L’inflation dans les services accélère encore en février à 7,3%. Cela vient de la poursuite de l’accélération des prix du logement (de 7,9% à 8,1%), qui devrait ralentir à partir de l’été étant donné la détérioration du marché immobilier depuis l’année dernière. Mais les prix des autres services restent bien trop dynamiques. Certes l’inflation des services hors logement, à laquelle fait souvent référence Jérôme Powell pour juger des pressions tendancielles de l’inflation liées au marché de l’emploi, ralentit légèrement depuis cinq mois, atteignant 6,0% en février. Mais ce ralentissement vient uniquement des effets de base (très fortes hausses de prix au S1 2022) alors que la hausse des prix ne ralentit pas en dehors du transport (lié aux prix de l’énergie) et des assurances santés (non liées au cycle économique). Fondamentalement, l’inflation dans les services super-cœurs qui est vraiment liée aux tensions sur le marché du travail reste stable à 5,8% selon nos estimations, soit plus de deux fois son niveau moyen historique.

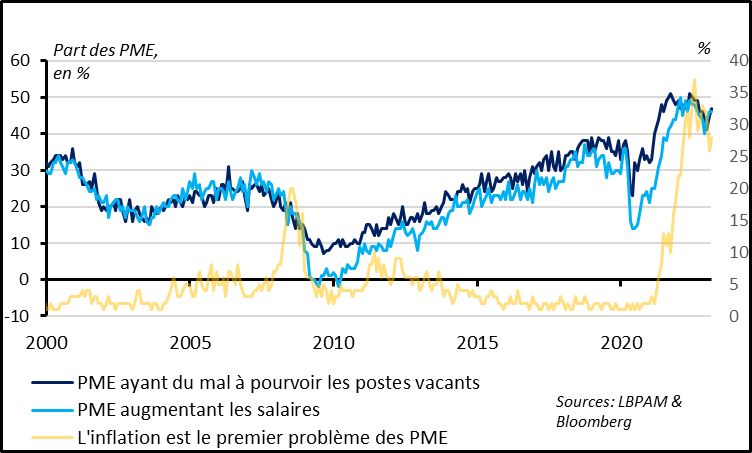

Fig.6 Etats-Unis : Les PME indiquent que les pressions sur le marché de l’emploi et l’inflation restent très élevées début 2023

La confiance des PME américaines reste faible même si elle s’améliore un peu en février selon l’enquête du NFIB (à 90,9pt). Mais cette enquête n’est pas un très bon indicateur de la conjoncture. Les PME indiquent également qu’elles continuent de ralentir le rythme de la hausse de leur prix de vente, ce qui est cohérent avec le ralentissement qu’on observe de l’inflation totale mais cela ne donne pas vraiment d’information sur l’inflation future. Ce qui est plus intéressant c’est ce que disent les PME sur les prix et le marché de l’emploi. Et ce qu’elles en disent ne va pas vraiment rassurer la Fed.

Les PME américaines indiquent que les tensions sur l’emploi et les salaires remontent début 2023 et sont toujours proches des plus hauts historiques connus fin 2021- début 2022. Ainsi, près de la moitié des PME indiquent qu’elles augmentent les salaires et qu’elles ont des problèmes pour recruter, ce qui est un plus haut historique en dehors de la période fin 2021- début 2022. Par ailleurs, 28% des PME indiquent que l’inflation est leur premier problème, ce qui est moins qu’en 2022 mais toujours un niveau qui n’avait plus été vu depuis le début des années 1980.