Tant que l’économique va, tout va

Lien

En dépit de la montée des tensions géopolitiques ainsi que de l’incertitude générée par les orientations parfois hétérodoxes de l’administration américaine, les marchés financiers poursuivent leur progression en ce début d’année. Cette situation peut sembler paradoxale, mais elle ne l’est finalement pas tant que cela au yeux de Xavier Chapard. On vous en dit plus dans le décryptage du 16 janvier 2026.

Vue d'ensemble

► Malgré la hausse des risques géopolitiques (Vénézuéla, Groenland et surtout Iran) et l’incertitude créée par les politiques hétérodoxes poussées par le gouvernement américain (sur l’immobilier, les cartes de crédit, l’indépendance de la Fed), les marchés restent orientés à la hausse en ce début d’année. Cela peut paraitre paradoxal, mais cela ne l’est pas tant que ça selon nous.

►D’abord, les chocs géopolitiques n’ont pas jusqu’à présent impacté le scénario central et leur évolution est difficilement prévisible. Certes, les tensions en Iran ont fait remonter le prix du pétrole, mais seulement marginalement. Or, les marchés ont du mal à « pricer » le risque géopolitique tant qu’il n’a pas un impact économique évident (via les matières premières, l’impact sur une économie systémique…). Ensuite, on peut penser que le gouvernement américain reculera si certaines mesures économiques qu’il met en avant ont un impact trop négatif sur les marchés. Bien sûr, la situation sur ces deux sujets peut se dégrader rapidement, raison pour laquelle nous privilégions une grande agilité et mettons en place des stratégies de diversification et de couverture dans nos allocations.

►Surtout, la toile de fond macroéconomique reste favorable en ce début d’année. La croissance mondiale est résiliente et pourrait accélérer légèrement avec les soutiens budgétaires, l’inflation est globalement maîtrisée et les banques centrales restent prêtes à assouplir davantage si nécessaire, surtout la Fed. Dans ce contexte, nous continuons de penser que les actifs risqués peuvent progresser malgré les risques.

► Du côté des données, l’inflation américaine n’a pas rebondi autant qu’attendu en décembre, suggérant que le ralentissement d’octobre/novembre n’était pas seulement dû au manque de données et aux distorsions liées au Shutdown du gouvernement. Ainsi, l’inflation reste à stable à 2,6 %, son plus bas niveau depuis 4 ans. Cela dit, le détail montre de fortes variations étonnantes des prix de certains biens et services encore en décembre, ce qui rend la lecture de tendance des prix aux Etats-Unis toujours incertaine.

►Notre lecture en l’état est que les pressions inflationnistes restent stables malgré les droits de douane, mais qu’elles sont toujours un peu trop élevées, plutôt autour de 3 % que de la cible de 2 % de la Fed. Et nous pensons que la Fed attendra des chiffres de meilleure qualité avant de conclure sur la tendance de l’inflation, ce qui repousse la prochaine baisse de taux probablement au milieu d’année. Mais au moins, cela ne remet pas en cause la trajectoire encore baissière des taux de la Fed.

►Les données économiques américaines restent solides. Nous continuons donc de penser que la Fed ne baisseraqu’une seule fois ses taux cette année. En effet, les demandes d’allocation chômage restent au plus bas depuis le début de la guerre commerciale début 2026, indiquant un marché de l’emploi toujours stable. Et les ventes au détail sont restées dynamiques en octobre-novembre malgré le Shutdown (+0,4 % après +0,6 %). Par ailleurs, les ventes de maison atteignent un plus haut depuis 3 ans en décembre, ce qui est cohérent avec une légère reprise de l’immobilier cette année grâce à la baisse des taux hypothécaires depuis l’été dernier (qui pourrait être renforcé par les récentes annonces du gouvernement en faveur de l’accès à l’immobilier).

►En Europe, les dernières données d’activité confirment un léger mieux conjoncturel fin 2025 après le ralentissement causé par la guerre commerciale en milieu d’année. Le PIB du Royaume-Uni a progressé de 0,3 % en novembre après une baisse de 0,1 % en octobre, ce qui est une bonne nouvelle alors que l’incertitude sur le budget a duré jusqu’à la fin du mois de novembre. Cela réduit les risques de baisse du PIB pour le T4.

►Et l’Allemagne est bien sortie de récession l’année dernière, avec une croissance du PIB de 0,3 % après deux ans de contractions, même si la croissance reste limitée. Pourtant, le soutien budgétaire est resté limité puisque le déficit public a baissé de 2,7 % à 2,4 % du PIB. Comme nous estimons que la relance budgétaire a commencé à augmenter au dernier trimestre dernier et qu’elle devrait s’intensifier cette année, nous restons optimistes sur la croissance cette année en Allemagne, et par entraînement sur la croissance du reste de la zone euro.

►En Chine, les exportations ont de nouveau surpris à la hausse fin 2025, confirmant qu’elles sont restées un des principaux moteurs de l’économie chinoise l’année dernière malgré la guerre commerciale. Cela devrait être encore le cas cette année compte tenu de la stratégie des autorités, même si la taille de l’excédent commercial chinois, qui dépasse désormais 1 % du PIB mondial, pousse de nombreux gouvernements à prendre des mesures protectionnistes ciblées. Dans ce contexte, les autorités devraient selon nous stimuler davantage la demande domestique en début d’année pour garantir que la croissance ne ralentisse pas trop sous la cible de 5 %.

Pour aller plus loin

Etats-Unis : toujours pas plus de clarté sur la tendance de l’inflation

L’inflation revient à la cible et l’inflation sous-jacente reprend sa baisse en décembre

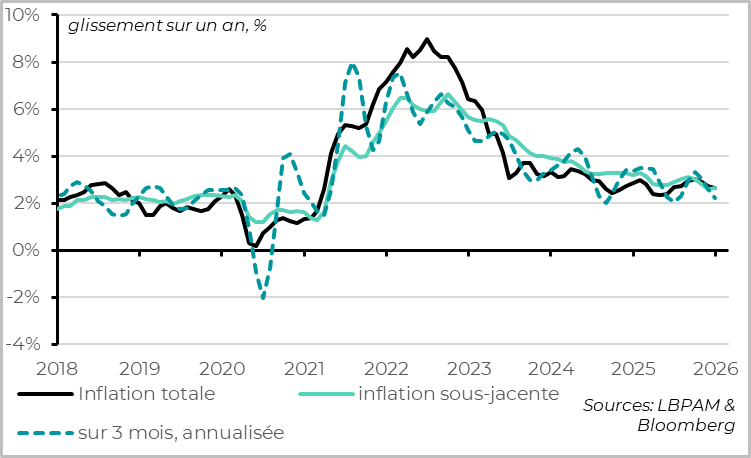

L’inflation américaine reste stable en décembre à 2,7 %, avec une hausse de 0,3 % des prix sur le mois. Surtout, l’inflation sous-jacente (hors alimentation et énergie) ne progresse « que » de 0,2 % sur le mois et reste stable à 2,6 % sur un an. C’est son plus bas niveau depuis 4 ans et suggère que la tendance ralentit enfin sous les 3 %.

Et l’on observe bien des rattrapages de prix suite aux données incomplètes d’octobre/novembre. Ainsi, l’inflation alimentaire remonte de 2,6 % à 3,1 % en décembre, retrouvant son niveau pré-shutdown. Aussi, le prix du logement progresse de 3,1 % sur un an (0,4 % sur le mois) après avoir ralenti à 3,0 % en novembre (+0,15 % sur 2 mois), à cause de la normalisation de l’indice des loyers et du rebond du prix des hôtels. Et le prix des prix des billets d’avion rebondit de 5,2 % sur le mois de décembre après avoir baissé de 6,6 % les deux mois précédents.

Cela, veut-il dire que les pressions inflationnistes ralentissent bien durablement ? Ce n’est pas sûr.

La détérioration de l’emploi affecte de manière disproportionnée certaines catégories

La faiblesse de l’inflation en décembre vient encore de quelques prix qui semblent extrêmes, ce qui suggère que l’indice d’inflation est encore distordu malgré la fin du shutdown.

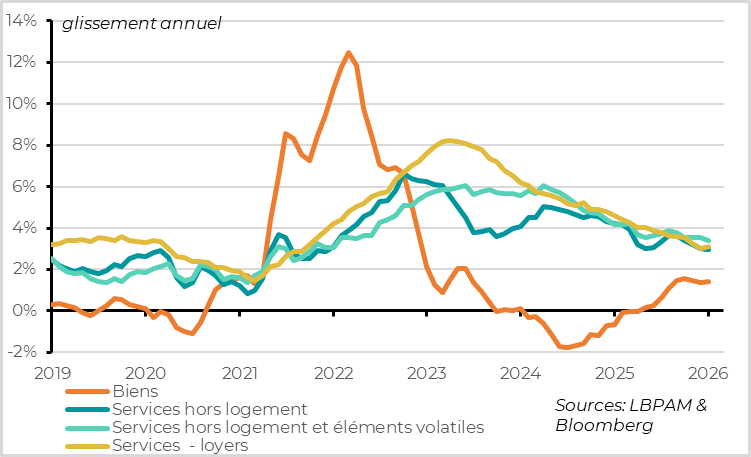

Le prix des biens cœurs stagne en décembre, comme lors des deux mois précédents. Mais cela vient de la baisse du prix des voitures d’occasion (-1,1 % sur le mois). Hors voitures, les prix des biens cœurs augmentent de 0,2 % en décembre après avoir stagné lors du shutdown, retrouvant son rythme de hausse de l'été. Sur un an, le prix des biens cœurs augmente de 1,4 %, soit la plus forte hausse depuis 2 ans. La diffusion des hausses de droit de douane se poursuit donc bien, même si cela reste limité (loin des 7,7 % atteint en 2022). Ces prix devraient encore augmenter dans les prochains mois avec retard par rapport aux tarifs.

La vraie surprise vient du prix des services cœurs hors logement, une mesure d’inflation que suit de près la Fed, car elle est moins volatile et reflète habituellement mieux les tensions inflationnistes domestiques. Ces prix n’augmentent que de 0,2 % en décembre après 0,1 % en octobre/novembre. Sur un an, ils progressent de moins de 3 % pour la première fois depuis 4 ans.

Mais là encore, la hausse limitée des prix vient de la forte baisse de certains prix (-0.7 % pour les abonnements internet, -14 % pour les déménageurs…).

Contrairement aux biens, l’inflation des services ralentit toujours très graduellement

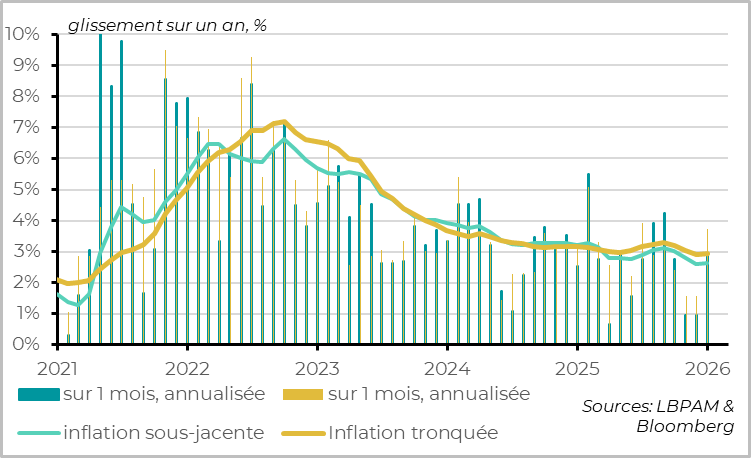

Les mesures d’inflation tendancielle qui excluent les valeurs volatiles et extrêmes sont d’ailleurs moins favorables en décembre que l’inflation sous-jacente, indiquant une tendance de l’inflation stable et proche de 3 %. Ainsi, l’inflation tronquée (hors valeurs extrêmes) augmente de 2,9 % à 3 % sur un an, à cause de la plus forte hausse des prix mensuels depuis 6 mois (+0,3 %)..

Au total, les chiffres d’inflation de décembre sont rassurants dans le sens où ils ne rebondissent pas après la fin du shutdown, ce qui réduit les risques que l’inflation n’accélère plus fortement à court terme. Mais les distorsions encore présentes après le shutdown ne permettent pas d’avoir une image claire de la dynamique à court terme, même si le plus probable est que l’inflation tendancielle reste autour de 3 % et ne ralentisse pas encore vers la cible de 2 %.

Nous continuons de penser que l’inflation va augmenter de nouveau dans la première partie de l’année à cause de la poursuite de la diffusion des hausses de droits de douane aux prix domestiques, et qu’elle restera plus proche de 3 % que de 2 % jusqu’au moins l’année prochaine.

Allemagne : la sortie de récession se confirme, mais reste poussive fin 2025

Les enquêtes consolident un peu en décembre

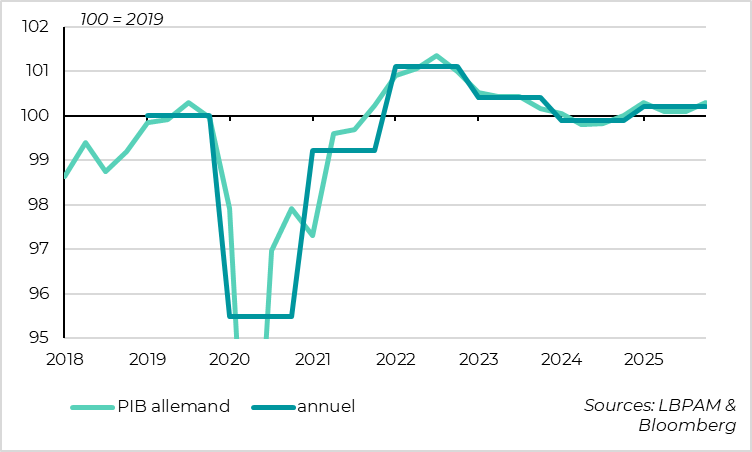

Le PIB allemand a cru de 0,3% en 2025, comme attendu, après deux années de récession un peu plus importante qu’initialement estimée (-0,7% en 2023 et -0,5% en 2024). La croissance a été tirée par la consommation publique et privée (1,5%), ce qui a compensé la baisse de l’investissement et des exportations nettes causée par la guerre commerciale.

Étant donné la croissance des trois premiers trimestres, cela implique que le PIB à cru de 0,2% au T4 après avoir stagné au T3. Il y a donc bien une légère amélioration de la conjoncture en fin d’année même si la croissance reste basse.

Cela dit, le PIB est à peine au-dessus de son niveau pré-Covid (0,2%) et encore 1% sous son niveau au début du choc énergétique lié à l’invasion de l’Ukraine. L’ancien modèle de l’économie allemande basé sur l’énergie bon marché russe et la demande extérieure reste un frein structurel.

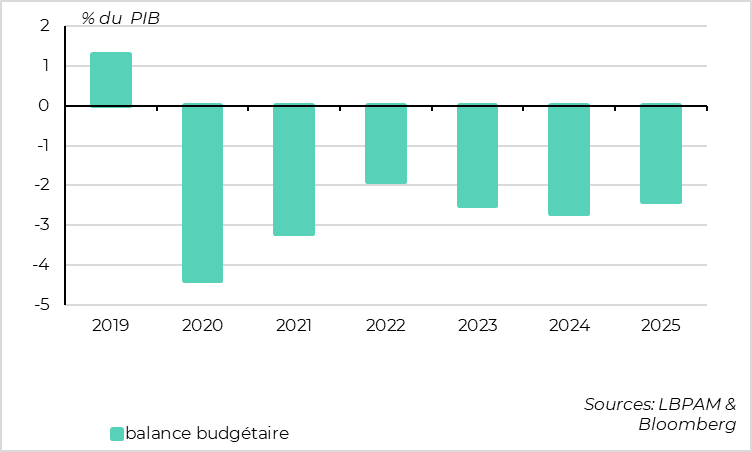

Le déficit public se réduit encore en 2025

Le déficit public allemand se réduit de 2,7% à 2,4% du PIB en 2025, son plus bas niveau depuis 2022. C’est nettement en dessous des attentes du consensus (2,7%), des prévisions de la Commission (3%) et encore plus du budget voté pour 2025 (-3,5%, soit un écart de 47 milliards d’euros). De tels chiffres peuvent poser question sur la capacité de l’Allemagne à réaliser le soutien budgétaire massif annoncé mi-2025.

Cela dit, le déficit s’est fortement réduit sur la première partie de 2025, le budget ayant été voté seulement en septembre. Il y a donc bien eu un net assouplissement budgétaire sur la fin de l’année, supérieur à 0,5pt de PIB par rapport à 2024 d’après nos calculs. Si le plan de relance allemand est plus graduel que l’espère le gouvernement fédéral, il est tout de même enclenché.

Au total, nous continuons d’anticiper un assouplissement budgétaire en Allemagne de l’ordre de 1pt de PIB cette année, ce qui est massif même si c’est inférieur aux 1,5pt annoncé par le gouvernement. Cela renforcera la reprise cyclique, et devrait permettre à l’Allemagne de croître de plus de 1%. Cela soutiendra nettement la croissance de la zone euro, vu le poids de l’Allemagne et l’effet d’entraînement de l’investissement allemand sur les autres pays.

Chine : les exportations chinoises continuent de porter la croissance fin 2025

Les exportations chinoises restent dynamiques

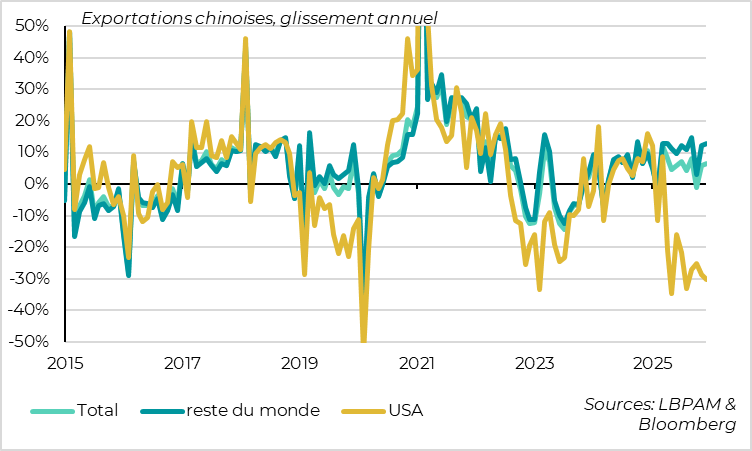

Les exportations chinoises surprennent de nouveau à la hausse en décembre, en accélérant de 5,9% à 6,6%, portant la hausse des exportations sur l’année à 5,5% en dollars. Et vu la baisse des prix en Chine, les exportations en volume sont certainement encore plus dynamiques.

Une fois encore, la forte contraction des exportations vers les Etats-Unis, qui baissent encore de 30% par rapport à fin 2024, est compensée par le dynamisme des exportations vers le reste du monde, dont l’Europe et les pays émergents (même si une partie de ces exportations finissent certainement aux Etats-Unis). En termes de produits, les exportations chinoises sont portées par l’automobile et la Tech, dont le matériel lié à l’IA.

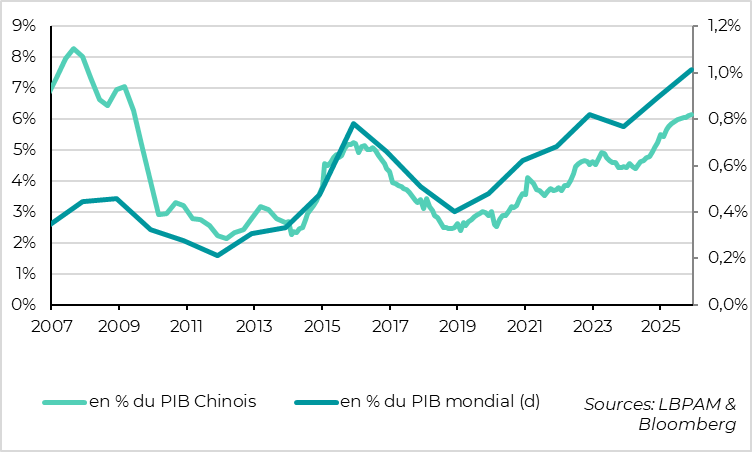

L’excédent commercial chinois dépasse 1% du PIB mondial

Les importations progressent aussi en décembre, de 1,9 % à 5,7 % (dont les importations de soja américain comme prévu par l’accord Trump-Xi). Mais sur l’année, les importations stagnent seulement.

Au total, l’excédent commercial chinois progresse de 200 Mds de dollar en 2025 malgré la guerre commerciale pour atteindre 1 200 Mds. C’est un nouveau plus haut historique, pas en pourcentage du PIB chinois (il était plus élevé avant la crise financière.) mais en pourcentage du PIB mondial. En effet, il dépasse désormais 1 % du PIB mondial.

Le commerce extérieur a donc encore été un des principaux moteurs de la croissance chinoise en 2025, lui permettant d’atteindre la cible de 5% malgré la faiblesse de la demande domestique. Cela reflète à la fois la stratégie agressive de soutien des exportations et la stratégie de produire davantage en Chine ce que la Chine importe (en-dehors des matières premières).

Cela devrait rester le cas en 2026, mais de façon un peu plus contrainte maintenant que nombre de pays tentent de limiter la hausse de leurs importations en provenance de la Chine. En effet, si l’excédent commercial bénéficie à la croissance chinoise, il pèse de façon croissante sur la croissance du reste du monde vu la taille atteinte par la Chine. C’est pourquoi nous pensons que les autorités soutiendront un peu plus la demande domestique début 2026 afin de s’assurer que la croissance continue de s’approcher de 5% cette année.

Xavier Chapard

Stratégiste