Tester la patience du marché

Lien

Que retenir de l'actualité de marché du 31 mars 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Les attaques menées contre l’Iran par les États-Unis et Israël se poursuivent, tout comme les ripostes iraniennes qui affectent l’ensemble de la région et entraînent le blocage du détroit d’Ormuz. Bref, la guerre continue.

Dans le même temps, D. Trump souffle le chaud et le froid : il annonce parfois des discussions prometteuses avec les Iraniens pour mettre fin au conflit, puis adopte peu après un discours nettement plus belliqueux, comme dernièrement lorsqu’il a menacé de détruire toutes les infrastructures énergétiques de l’Iran.

Ce manque de cohérence risque, peu à peu, d’entamer la patience des marchés.

►Jusqu’ici, et c’est également notre cas, nombreux sont ceux sur le marché qui anticipaient que ce conflit, aux objectifs peu clairs, ne devrait pas dépasser un à deux mois.

La raison essentielle, pour la grande majorité, est qu’une forte perturbation de l’approvisionnement mondial en hydrocarbures entraînerait des conséquences néfastes pour l’économie mondiale.

En particulier, pour le président Trump, un choc violent sur le pouvoir d’achat des Américains risquerait de nuire fortement aux chances du parti républicain lors des élections législatives de mi‑mandat prévues en fin d’année.

►D’après nous, ce scénario reste valide et dominant, mais les scénarios plus adverses pour l’économie mondiale gagnent en probabilité, notamment avec la décision américaine d’envoyer des renforts terrestres en vue d’une éventuelle intervention directe de forces militaires sur le territoire iranien.

C’est la hausse de ces probabilités qui continue de peser sur la prise de risque, affectant en particulier les pays et régions les plus dépendants sur le plan énergétique.

►Néanmoins, le marché est très loin de basculer vers les scénarios du pire, comme on le voit avec des baisses relativement modérées des indices boursiers dans les grands pays.

Cela s’explique en partie non seulement par l’anticipation raisonnable d’une fin du conflit, mais aussi par les quelques marges de manœuvre existantes pour atténuer le choc énergétique actuel.

En particulier, outre l’engagement des pays de l’OCDE d’utiliser leurs réserves stratégiques de pétrole dans des proportions historiques, certains pays tentent déjà de mobiliser les marges budgétaires dont ils disposent.

Mais ces palliatifs restent limités.

►Il n’en reste pas moins que, si cette guerre s’enlise, les marchés pourraient basculer vers des scénarios bien plus extrêmes, allant au‑delà d’un simple choc temporaire sur les approvisionnements en hydrocarbures.

Toutefois, il demeure encore aujourd’hui assez difficile de comprendre pourquoi l’administration Trump prendrait le risque d’un enlisement en Iran. En effet, le coût économique et politique semblerait exorbitant.

Mais il faut admettre que l’horloge tourne, et qu’un prix du baril de pétrole installé durablement au‑delà de 100 dollars finirait par changer la donne.

►Nous maintenons des positions prudentes à très court terme sur les marchés, compte tenu du degré élevé d’incertitude.

Mais nous considérons toujours que notre scénario central — un choc énergétique limité dans le temps — devrait être favorable à terme pour la prise de risque.

Dans ce cadre, nous pensons également que les banques centrales devraient se montrer nettement plus prudentes quant à un éventuel durcissement de leur politique, destiné à contrer les hausses de prix liées au renchérissement ponctuel de l’énergie.

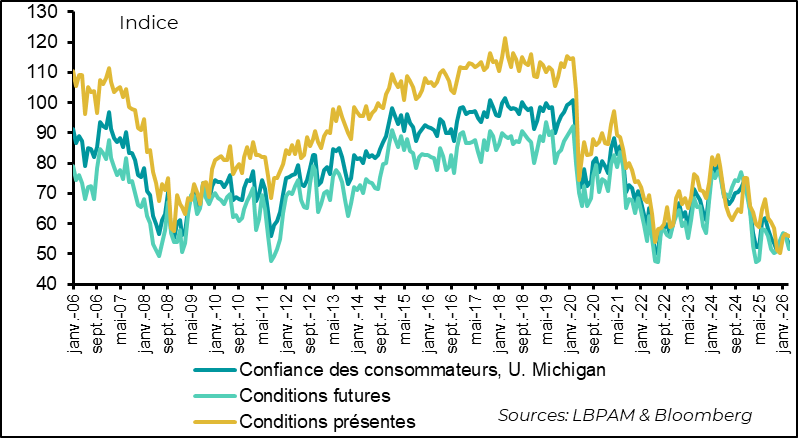

►En même temps, aux États‑Unis, les statistiques restent tout de même assez résilientes.

En effet, par exemple, la confiance des ménages mesurée par l’Université du Michigan n’a que très légèrement baissé en mars, même si elle demeure historiquement faible.

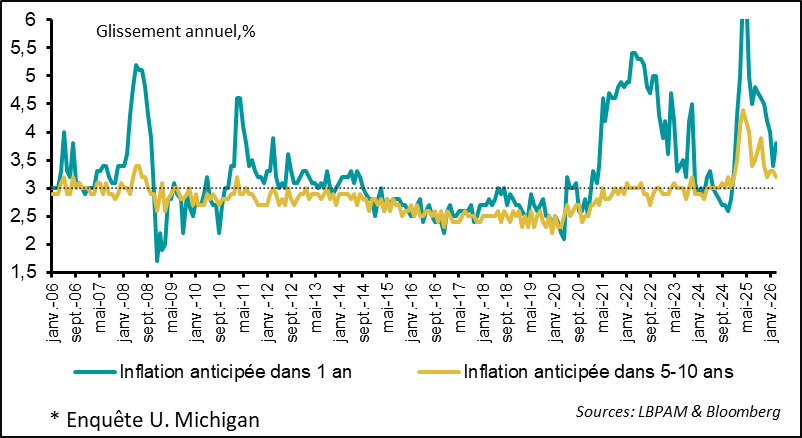

Cela peut s’expliquer en partie par des anticipations d’inflation à long terme (5‑10 ans) qui restent contenues, alors qu’elles progressent assez nettement à court terme.

Cela n’a rien d’étonnant compte tenu de la poussée des prix de l’essence, qui sont aujourd’hui proches de 4 dollars le baril, soit une hausse de plus de 30 % sur le mois.

►Des anticipations d’inflation de long terme contenues du côté des ménages sont sûrement une bonne nouvelle pour la Fed.

De fait, hier, J. Powell, le président de l’institution, tout en restant prudent sur la situation actuelle, a souligné que les anticipations d’inflation restaient bien ancrées, même s’il est trop tôt pour savoir quel pourrait être l’impact de la guerre.

Mais il a surtout rappelé que la Fed pouvait faire peu de choses face à un choc d’offre, comme une hausse du prix du pétrole. Cela constitue sûrement une indication quant à l’inclination du président de la Fed à privilégier la protection de la croissance (et de l’emploi) plutôt qu’une lutte frontale contre l’impact inflationniste de ce type de chocs.

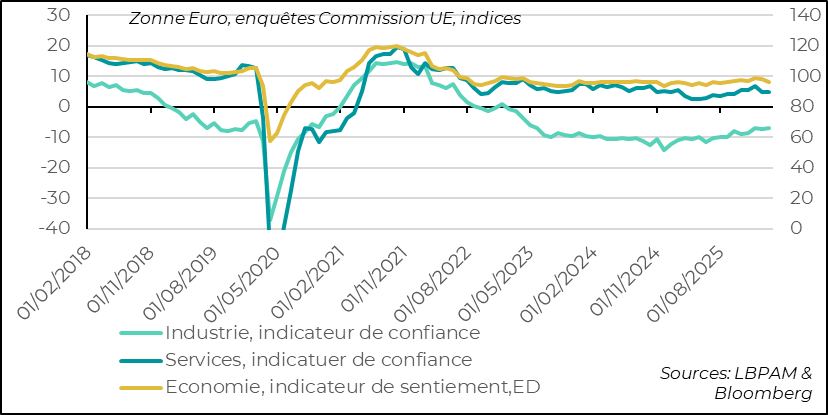

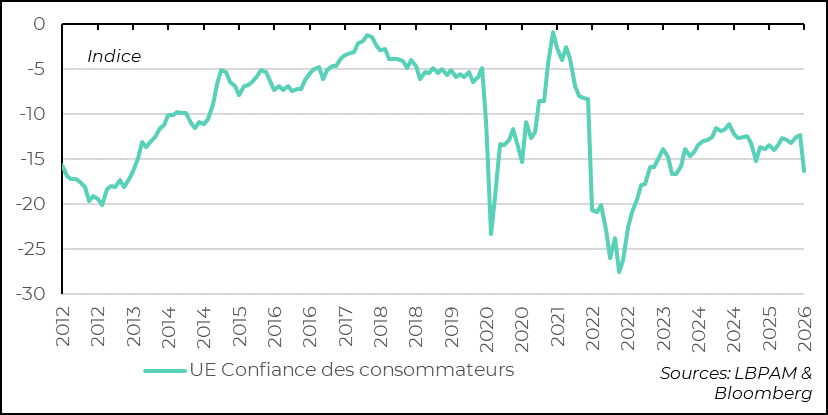

►En zone euro, les enquêtes de la Commission européenne sur l’état de l’économie pour le mois de mars ont montré l’impact négatif de la guerre, même s’il reste modéré, confirmant le message des enquêtes PMI.

Néanmoins, du côté des consommateurs, l’enquête finale sur la confiance a confirmé le message négatif initial, avec une nette baisse qui a brisé la dynamique d’embellie observée depuis le début de l’année.

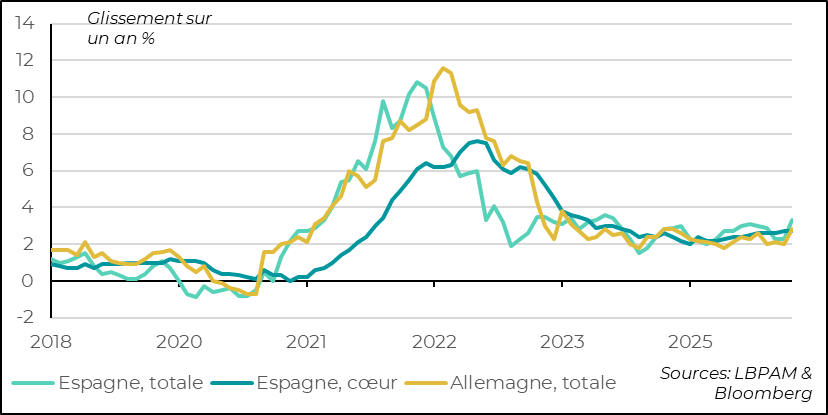

►De fait, les premiers chiffres pour l’inflation de mars montrent l’effet de la hausse des prix énergétiques.

En Allemagne, l’inflation totale, comme attendu, a nettement progressé sur le mois, atteignant 2,8 % en glissement annuel. Cela est essentiellement dû à la hausse des coûts énergétiques, qui augmentent de plus de 7 %.

Néanmoins, on estime que l’inflation sous‑jacente (hors énergie et alimentation) est restée inchangée à 2,5 %.

En Espagne, l’inflation a fortement augmenté, passant à 3,3 % en glissement annuel, contre 2,5 % précédemment. Cependant, cette hausse demeure inférieure aux 3,8 % attendus. Cela s’explique en grande partie par les baisses de TVA sur les prix énergétiques mises en place par le gouvernement.

Cette progression de l’inflation se reflétera évidemment dans les chiffres d’inflation pour la zone euro, qui seront publiés aujourd’hui.

►Malgré les commentaires des gouverneurs les plus orthodoxes de la BCE appelant l’institution à agir rapidement pour contrer les effets inflationnistes de la hausse du prix du pétrole, nous pensons toujours que la BCE restera prudente.

Nous continuons de prévoir au maximum une hausse « préventive » des taux directeurs au printemps, destinée à consolider la stabilité des anticipations d’inflation, plutôt qu’un resserrement plus brutal comme encore anticipé par le marché pour 2026.

Pour aller plus loin

États-Unis : la confiance subit le choc de l’inflation et de l’incertitude

La confiance des ménages décline, touchée par les effets de la guerre en Iran

Comme attendu, l’enquête finale de l’Université du Michigan sur la confiance des consommateurs est ressortie plus négative que les résultats préliminaires. Ainsi, l’indice de confiance a de nouveau baissé et demeure à un niveau historiquement bas.

Néanmoins, on ne constate pas d’effondrement de celle‑ci. En grande partie, cette baisse de la confiance tient à la poussée des prix énergétiques au cours du mois. C’est sûrement un message important pour les autorités américaines en année électorale.

Il faudra attendre les chiffres de consommation pour mesurer l’impact des inquiétudes émergentes et mieux appréhender les effets de cette crise sur la croissance. De même, les chiffres de l’emploi, qui seront publiés à la fin de la semaine, nous éclaireront sur l’impact sur le comportement des entreprises en matière d’embauches. Le risque est de voir se prolonger une attitude attentiste des entreprises, ce qui freinerait les recrutements.

Les anticipations d’inflation à court terme progressent, mais restent stables à moyen terme

Les hausses des prix de l’énergie ont joué un rôle important dans la baisse de la confiance. En effet, la hausse des prix de l’essence au mois de mars a été de plus de 30 % ! Cela s’est également reflété dans la forte révision à la hausse des anticipations d’inflation à court terme (1 an), qui sont passées à 3,8 % en glissement annuel, contre 3,4 % auparavant.

En même temps — et c’est rassurant — les anticipations d’inflation à moyen‑long terme (5‑10 ans) sont restées stables, à 3,2 %. Cela semble traduire le sentiment des ménages selon lequel la situation actuelle ne devrait pas durer.

Évidemment, dans un scénario d’enlisement, les choses pourraient radicalement changer. À ce stade, en dépit des risques, nous ne sommes pas dans cette situation.

Les anticipations d’inflation du marché restent bien ancrées

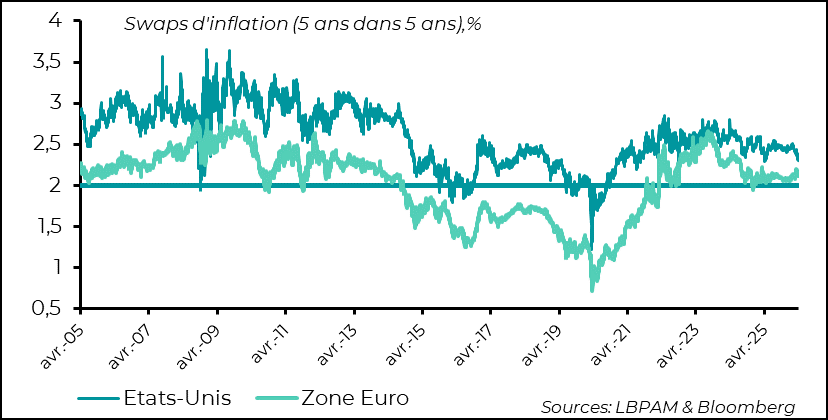

De même, il faut continuer à souligner qu’en dépit des fortes craintes liées aux effets inflationnistes de la guerre — non seulement sur l’énergie mais aussi sur certaines chaînes de production — les anticipations d’inflation de marché restent bien ancrées, et ce des deux côtés de l’Atlantique.

C’est d’ailleurs ce qu’a rappelé hier J. Powell, le président de la Fed, qui a souligné la nécessité de rester prudent quant aux impacts de la guerre dans les décisions de politique monétaire. Il a notamment rappelé que la Banque centrale ne peut pas faire grand‑chose face à des chocs d’offre, comme celui d’une hausse ponctuelle du prix du pétrole.

Ainsi, conformément à la tradition de la Fed et à son mandat, l’institution devrait, face au choc actuel, rester davantage focalisée sur les éventuels impacts négatifs sur le marché du travail que sur l’impact sur l’inflation — même sans le négliger.

Zone euro : les enquêtes montrent les effets négatifs de la guerre

Les enquêtes économiques de la Commission européenne déclinent en mars

Sans surprise, les enquêtes économiques de la Commission européenne ont envoyé un signal négatif concernant l’impact de la guerre sur l’économie de la région. L’indicateur synthétique de sentiment recule ainsi en mars, brisant la dynamique de reprise précédente. Cela est cohérent avec le message donné par les indicateurs PMI préliminaires de S&P.

Seule bonne nouvelle : l’indicateur de confiance dans l’industrie est resté plutôt bien orienté, probablement soutenu par les perspectives de croissance associées au plan de relance allemand.

Néanmoins, cette dynamique porteuse risque de se rompre si le conflit au Moyen‑Orient se prolonge.

Les ménages frappés par le choc énergétique

Du côté des ménages, l’enquête finale sur la confiance pour le mois de mars a confirmé la forte baisse de celle‑ci. Cette évolution s’explique évidemment par l’incertitude provoquée par la guerre en cours, mais aussi, de manière très directe, par la poussée haussière des prix énergétiques.

Les prix à la consommation subissent la hausse des prix énergétiques

La forte hausse des prix de l’énergie depuis le début du mois de mars se reflète évidemment déjà dans les chiffres d’inflation qui commencent à être publiés pour la zone euro.

En Allemagne, comme attendu, l’inflation totale est passée à 2,8 %, contre 2 % le mois précédent. Cela s’explique essentiellement par la hausse de plus de 7 % des prix de l’énergie. En même temps, il faut souligner que l’inflation sous‑jacente (hors énergie et aliments) est probablement restée inchangée sur le mois, à 2,5 %.

En Espagne, la hausse a également été assez forte, l’inflation passant à 3,3 % en glissement annuel, contre 2,5 % précédemment. Néanmoins, cette progression a été nettement plus faible que prévu par les économistes. En grande partie, cela s’explique par les mesures déjà prises par le gouvernement espagnol pour atténuer le choc énergétique, notamment une baisse de la TVA sur le secteur.

Aujourd’hui sera publiée l’inflation dans l’ensemble de la zone euro. Elle devrait montrer une forte accélération, estimée à 2,6 % contre 1,9 % le mois précédent. Néanmoins, l’inflation sous‑jacente devrait rester inchangée.

Nous continuons de penser qu’il serait erroné de réagir trop vite à ce choc énergétique du point de vue de la politique monétaire. De fait, notre scénario n’inclut qu’une seule hausse du taux directeur de la BCE en 2026. Celle‑ci jouerait un rôle d’assurance pour maintenir les anticipations d’inflation bien ancrées. Ainsi, nous estimons que le Conseil des gouverneurs adoptera une approche plus modérée que celle suggérée par certains gouverneurs très orthodoxes de l’institution.

Sebastian Paris Horvitz

Directeur de la Recherche