Toujours pas de hausse de l’inflation aux Etats-Unis ?

Lien

L’inflation sous-jacente américaine ralentit pour le cinquième mois consécutif, mais cette baisse est moins marquée qu’auparavant. Les hausses de prix liées aux droits de douane commencent à se faire sentir, notamment sur les biens hors voitures. La Fed reste prudente et attend les données des prochains mois avant d’envisager une baisse des taux. En Chine, la croissance ralentit malgré un bon début d’année, tandis qu’en Europe, la confiance progresse, sauf en France où le plan d’austérité pourrait raviver les tensions politiques.

Ce qu’il faut retenir

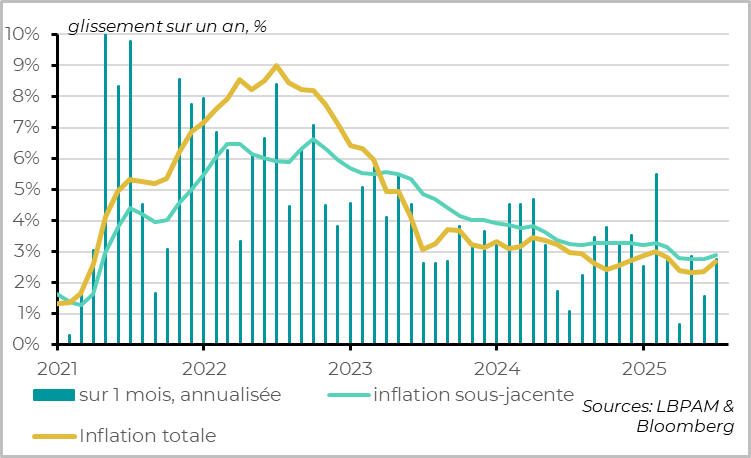

► L’inflation sous-jacente américaine a surpris à la baisse pour le cinquième mois consécutif, en accélérant moins qu’attendu à +0,2% sur le mois et 2,9% sur un an. Cela dit, cette surprise est moins importante que lors des 3 mois précédents. Et elle vient surtout de la poursuite de la baisse du prix des voitures, qui est difficilement durable, et du prix des voyages, qui reflète la faiblesse de la demande.

►En réalité, l’impact des droits de douane commence à se faire sentir avec une hausse notable du prix des biens hors voitures en juin (+0,55%). Et l’inflation dans les services hors logement cesse de ralentir alors qu’elle reste un peu trop élevée, au-dessus de 3,5%. C’est bien le reflet d’un choc stagflationniste, limité mais réel. Dans ces conditions, nous continuons d’anticiper une hausse de l’inflation plus nette dans les prochains mois et un ralentissement de l’économie américaine dans la seconde partie de l’année.

►La bonne nouvelle est que l’absence d’accélération généralisée des prix renforce les chances que le choc de prix lié aux tarifs soit temporaire, ce qui permettra à la Fed de baisser ses taux à terme. La mauvaise nouvelle est que l’inflation devrait bien accélérer plus nettement dans la seconde partie de l’année et peser sur l’activité

► Pour la Fed, le chiffre d’inflation de juin ne change pas grand-chose. Tant que l’emploi tient, elle attendra à minima les chiffres d’inflation de juillet et août qui devraient mieux révéler l’ampleur de la transmission des tarifs déjà imposés à l’inflation. Surtout que le choc tarifaire risque d’augmenter encore à partir d’août, même si seulement une petite partie des nouvelles menaces de hausse de tarifs de D. Trump étaient finalement mises en place. Une baisse de taux avant septembre ou octobre nous semble très peu probable, et nous pensons que la Fed attendra décembre avant de baisser ses taux.

►Pendant ce temps, la croissance chinoise a bien résisté dans la première partie de l’année, ressortant à 5,2% au T2 après 5,4% au T1. Cela dit, la croissance a encore été tirée par les exportations, qui devraient être moins porteuses dans la seconde partie de l’année. Et la demande domestique (consommation et investissement) ralentit assez nettement en juin, plombée par une nouvelle dégradation de l’immobilier. Dans ce contexte, nous anticipons un ralentissement dans la seconde partie de l’année qui restera limité seulement si les autorités en font davantage en termes de stimulus monétaire et budgétaire.

►En Zone Euro, la confiance des investisseurs allemands continue de progresser en juillet d’après l’enquête du ZEW pour atteindre un plus haut depuis le début de la guerre en Ukraine. Cela suggère que la dynamique de reprise reste enclenchée malgré le ralentissement probable de la croissance cet été à cause de la guerre commerciale.

►En France, les marchés ont peu réagi aux annonces du Premier ministre qui a présenté un plan de plus de 40 Mds d’Euros visant à ramener le déficit de 5,4% à 4,6% du PIB l’année prochaine. Si ce plan d’austérité de près d’1,5% du PIB est nécessaire, il pèsera sur la croissance l’année prochaine et surtout risque de faire réémerger les tensions politiques cet été, à l’approche de la négociation des détails du budget au parlement en septembre. Malgré un écart de rendement sur les obligations 10 ans face à l’Allemagne qui reste proche de 70pb, nous restons prudents sur la dette française et préférons la dette des pays du sud de l’Europe.

Pour aller plus loin

États-Unis : l’inflation sous-jacente n’accélère toujours pas nettement en juin

L’inflation sous-jacente américaine reste limitée en juin, signe que l’inflation tendancielle reste contenue malgré les hausses de tarifs depuis 3 mois. Les prix progressent de 0,2% en juin après 0,1% en mai, contre 0,3% attendu. Le prix des biens accélère seulement légèrement (de 0 à 0,2%) et le prix des services reste contenu (+0,3% sur le mois).

Cela dit, la surprise baissière est marginale. Les prix cœurs progressent en réalité de 0,23%, soit 2,8% en rythme annualisé, alors que le consensus s’attendait à 0,25%. Sur un an, l’inflation sous-jacente remonte pour la première fois depuis 6 mois, de 2,8% à 2,9%, ce qui reste significativement au-dessus de la cible de la Fed.

Par ailleurs, l’inflation totale accélère à cause du prix de l’essence (+1% sur le mois) alors que l’inflation alimentaire reste élevée (à 3% sur un an), ce qui n’est pas une bonne nouvelle pour la base républicaine qui est très sensible à ces prix.

États-Unis : l’impact des droits de douane commence à se voir, graduellement

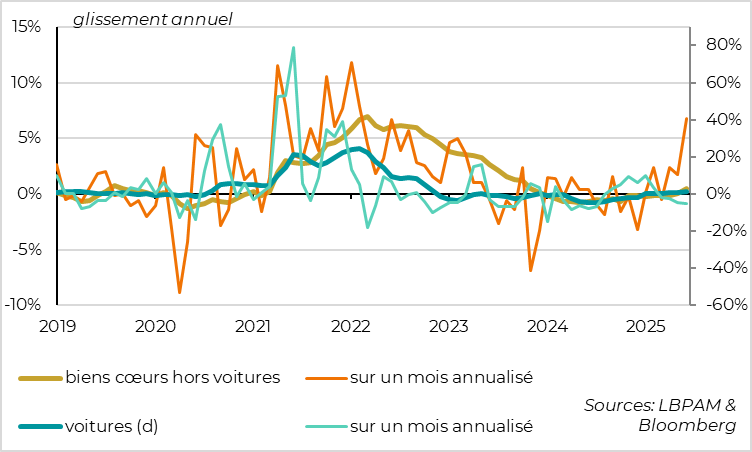

Surtout, l’impact des hausses de droit de douane commence à se matérialiser en juin, mais cela est caché par la poursuite de la baisse du prix des voitures.

Le prix des biens cœurs accélère seulement légèrement, de 0 à +0,2% sur le mois (et 0,6% sur un an). Mais cette hausse est amoindrie par la poursuite de la baisse marquée des prix des voitures (-0.5% sur le mois, +1,1% sur un an), qui s’explique par le net ralentissement des ventes de voiture, mais qui semble peu soutenable vu la hausse des tarifs et des prix chez les concessionnaires.

Hors voitures, le prix des biens accélère en fait nettement sur le mois de juin, de 0,15% en mai à 0,55%, soit la plus forte hausse depuis début 2022. Cela fait repasser l’inflation des biens cœurs hors voitures en positif sur un an pour la première fois depuis un an et demi (+0,5%).

Si le prix des voitures cesse de baisser, comme nous l’anticipions, l’intensification de la diffusion retardée des hausses de coûts liés aux tarifs devrait pousser l’inflation des biens nettement à la hausse cet été.

États-Unis : l’inflation des services reste continue, mais ne ralentit pas nettement

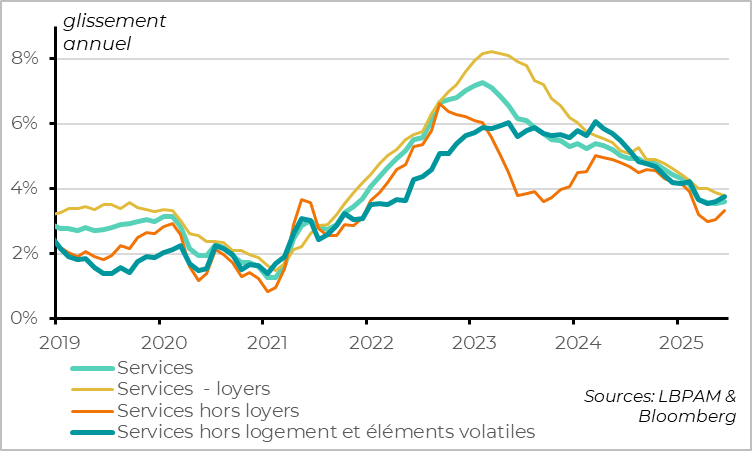

L’inflation dans les services reste contenue, à 0,25% sur le mois et 3,6% sur un an. C’est une différence importante avec le choc inflationniste de 2021-2022, quand la hausse du prix des biens s’est accompagnée de la hausse du prix des services. Cela réduit nettement le risque que la hausse de l’inflation liée aux tarifs ne devienne persistante.

Mais ce n’est pas une surprise et cela traduit en partie l’affaiblissement de la demande domestique américaine. Ainsi, l’inflation dans les services bénéficie de la baisse de la demande de voyages, comme le montre la poursuite de la forte baisse des prix des hôtels et des billets d’avion (-3,5% sur un an). En dehors de ces éléments volatiles et de loyers, l’inflation dans les services réaccélère légèrement en juin après trois mois de hausses limitées et se stabilise en tendance au-dessus de 3,5%.

Ce n’est donc pas un signe positif et confirme plutôt le caractère stagflationniste du choc de droit de douane.

Chine : la croissance résiste toujours bien au T2

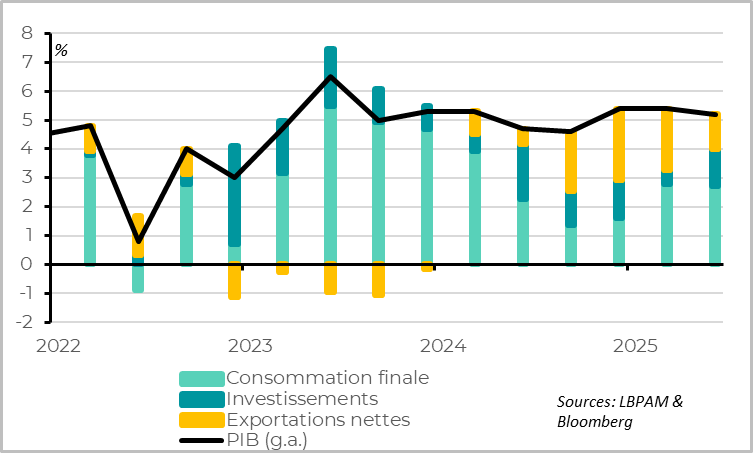

Le PIB chinois ralentit moins qu’attendu au T2 et reste assez élevé, à 5,2% en glissement annuel après 5,4% lors des deux trimestres précédents. En rythme séquentiel, la croissance ne ralentit que de 5% à 4,5% en rythme trimestriel annualisé d’après les autorités, ce qui est positif vu les chocs commerciaux et les incertitudes du T2.

Avec une croissance moyenne de 5,3% au 1er semestre, la croissance chinoise devrait s’approcher de la cible des autorités (autour de 5%) même si elle ralentit nettement au second semestre, en tout cas tant qu’elle ne s’effondre pas.

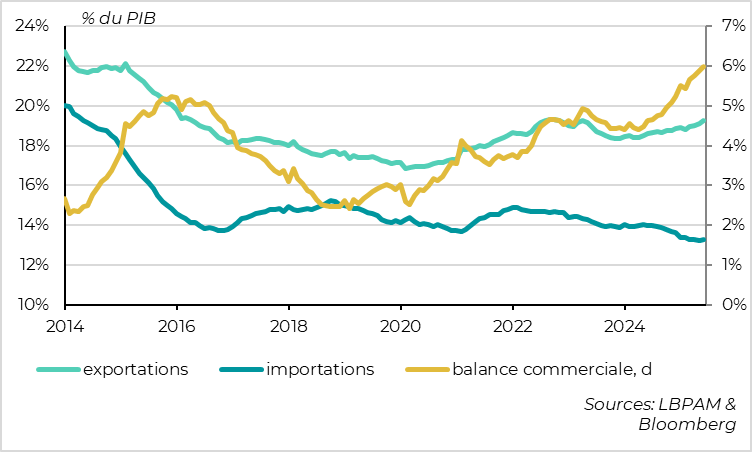

Chine : les exportations sont restées un moteur au 1er semestre malgré la guerre commerciale

La croissance chinoise est restée tirée par la demande extérieure, les exportations nettes continuant de progresser au T2 et apportant encore un quart de la croissance mi 2025. En juin, la croissance des exportations se stabilise à 5,8% en glissement annuel grâce à un rebond partiel des exportations vers les Etats-Unis (-16% après -34% en mai) suite à la trêve annoncée mi-mai.

Cela dit, le ralentissement du commerce mondial et les effets de base moins favorables devraient réduire fortement cette contribution dans la seconde partie de l’année.

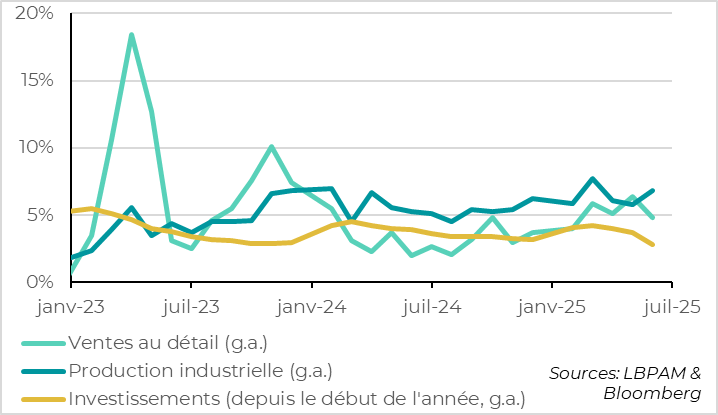

Chine : la demande domestique ralentit assez nettement en juin et reste limitée

La demande domestique est moins bien orientée en juin et a donc besoin de nouveaux soutiens pour le second semestre pour éviter un ralentissement abrupt de la croissance.

Les ventes au détail ralentissent fortement en juin après l’accélération de mai, de 6,4% à 4,8%. Elles baissent même sur le mois pour la première fois depuis plus d’un an. Cela vient du contrecoup de la fin de certains programmes d'échange de biens d’équipent mis en place par les autorités, ce qui montre que la tendance de la consommation reste assez faible quand les soutiens budgétaires sont moins importants.

L’investissement aussi ralentit nettement en juin et progresse de seulement 2,8% sur la première moitié de l’année, soit la plus faible croissance en dehors du début du Covid. Cette faiblesse est exagérée par la baisse des prix (les investissements étant mesurés en valeur), mais est réelle et assez généralisée. Les investissements publics (infrastructure) ralentissent un peu après un rebond au tournant de cette l’année et l’investissement industriel commence à s’essouffler malgré la bonne tenue de la production industrielle (+6,8% en juin), probablement à cause des perspectives d’exportation dégradées et de la confiance encore faible des entreprises. Ces ralentissements ne permettent pas de compenser la contraction plus importante de l’investissement immobilier (-11,2% sur le premier semestre après -10,6% l’année dernière).

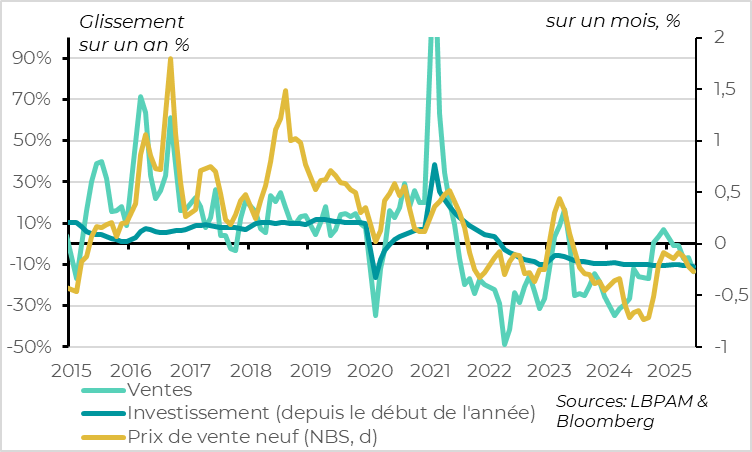

Chine : le secteur immobilier se dégrade de nouveau au T2

Le secteur immobilier se dégrade de nouveau nettement mi 2025 après des signes de stabilisation au tournant de l’année, malgré la volonté annoncée des autorités d’apporter de la stabilité. En effet, les ventes immobilières se contractent de nouveau et les prix immobiliers baissent un peu plus rapidement depuis mai.

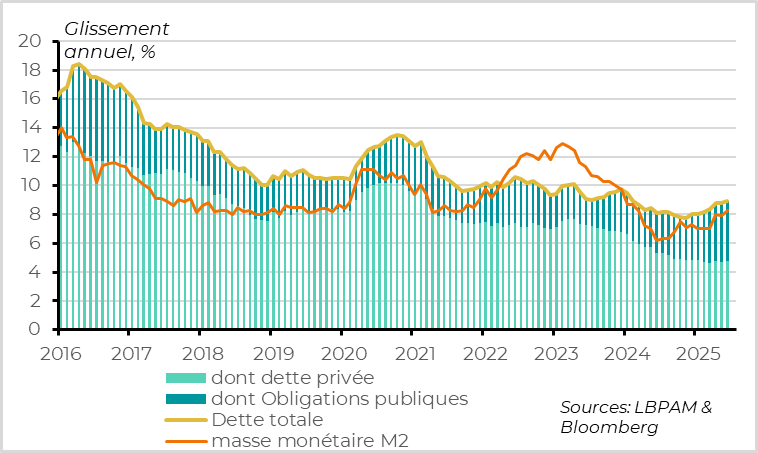

Chine : mais le soutien monétaire et budgétaire des autorités devrait limiter le ralentissement au S2

Cela dit, le soutien des autorités reste significatif et devrait se transmet à l’économie dans les prochains mois, ce qui limiterait l’ampleur du ralentissement au second semestre. Ainsi, la masse monétaire M2 et le financement total de l’économie se reprennent un peu au cours du 2ème trimestre, atteignant en juin leur plus forte croissance depuis 1 an et demi (à respectivement 8,3% et 8,9%). Cela vient de l’accélération des émissions d’obligations publiques (centrales et locales) alors que les crédits bancaires se stabilisent seulement. Toujours est-il que cela devrait soutenir la demande domestique dans les prochains mois.

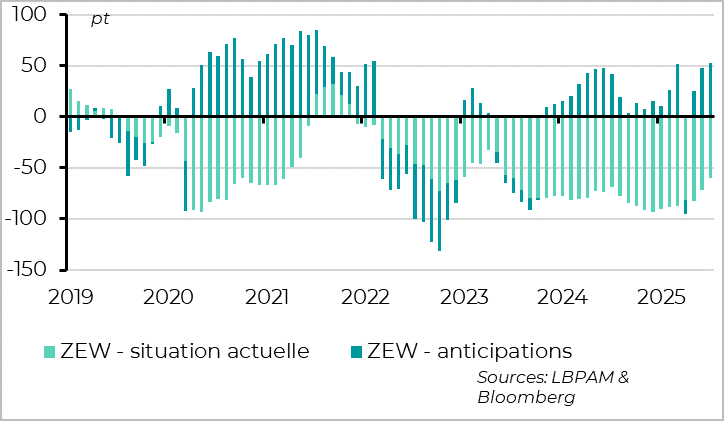

Allemagne : la confiance des investisseurs continue de rebondir en juillet

En zone euro, les investisseurs allemands restent optimistes malgré une activité encore stagnante au T2. Selon l’enquête du ZEW, la situation actuelle de l’économie allemande s’améliore nettement même si elle reste dégradée, atteignant un plus haut depuis 2 ans à -59.5pt. Surtout, les perspectives économiques s’améliorent encore en juillet après deux fortes hausses et sont positives, à un plus haut depuis le début de la guerre en Ukraine (à 52,7pt).

Bien sur cette enquête auprès des investisseurs est à prendre avec des pincettes, car elle ne reflète pas ce qui se passe dans l’économie réelle, contrairement aux enquêtes auprès des entreprises et des ménages, et parce que la confiance des investisseurs est probablement boostée par l’appétit pour le risque élevé sur les marchés. La situation pourrait changer nettement si les droits de douane sur l’UE étaient vraiment relevés à 30% le 1er août.

Mais c’est tout de même un signe encourageant pour l’Allemagne et la Zone euro, suggérant que les soutiens domestiques (notamment les baisses de taux de la BCE et l’assouplissement budgétaire massif à venir) permettent de compenser les craintes commerciales. D’autant que les investisseurs allemands restent négatifs sur les perspectives pour l’économie américaine et prudents sur les perspectives pour l’économie chinoise.

Xavier Chapard

Stratégiste