Toujours pas de visibilité sur la sortie de crise

Lien

Que retenir de l'actualité de marché du 03 avril 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► Après un mois de guerre, le discours de D. Trump à la nation n’a pas apporté de nouvelles informations, le Président continuant à souffler le chaud et le froid. D’un côté, les États-Unis vont « frapper l’Iran extrêmement fort au cours des 2-3 prochaines semaines », la guerre ne pose pas de problème car « l’économie va revenir en force » après, et les autres pays se débrouilleront avec le détroit d’Hormuz. Mais de l’autre, « l’Iran n’est plus une menace » (but de guerre atteint ?), les négociations pour un « deal » avec les Iraniens continuent, les États-Unis protégeront leurs alliés dans le Golfe et il n’a pas été fait mention de la possibilité de troupes sur le terrain. Les nouvelles plus rassurantes sont étonnamment venues des Iraniens, qui laissent la porte ouverte à un arrêt de la guerre (sous conditions).

►Au total, les attaques continuent sur le terrain des deux côtés et la reprise du trafic sur le détroit d’Hormuz reste embryonnaire. La situation d’« escalade pour la désescalade » laisse les marchés face à des risques assez binaires à court terme, difficiles à appréhender. Dans ces conditions, les marchés ont été très volatils au gré des informations contradictoires, mais sans réelle tendance pour la deuxième semaine consécutive. Pour les actifs risqués, qui ont nettement baissé mais n’ont pas surréagi compte tenu de l’ampleur du choc et de l’incertitude, le potentiel de hausse comme de baisse demeure important.

Nous restons relativement optimistes à moyen terme, au regard de notre scénario de désescalade après quelques semaines de conflit et de recul des prix de l’énergie au cours du deuxième trimestre. Mais les risques d’un scénario bien plus négatif restent élevés. En revanche, nous pensons que le niveau atteint par les taux offre des opportunités : une désescalade ferait baisser les risques inflationnistes et ceux de hausses importantes des taux directeurs, tandis qu’une poursuite de l’escalade renforcerait les risques récessifs et la demande d’actifs refuges.

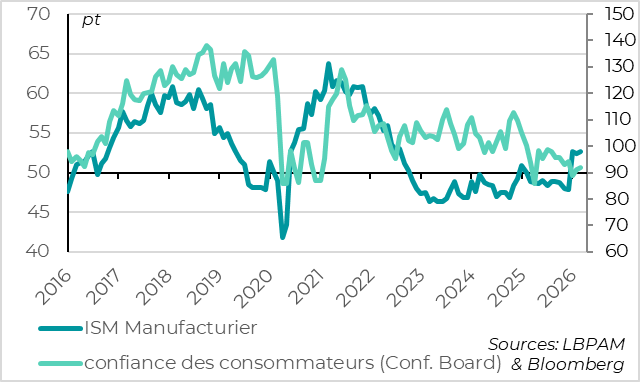

►Les dernières données économiques américaines ont été étonnamment solides. Le rebond des ventes au détail et de l’activité industrielle en janvier et février suggère que l’économie réaccélérait légèrement en début d’année après le ralentissement de fin 2025. Et cette dynamique semble se poursuivre en mars malgré la guerre en Iran, comme le montrent la hausse des ventes de voitures, de l’ISM manufacturier et de la confiance des ménages. Cette dernière bénéficie de la stabilisation du marché du travail, qui devrait être confirmée par les rapports officiels sur l’emploi publiés aujourd’hui pour le mois de mars.

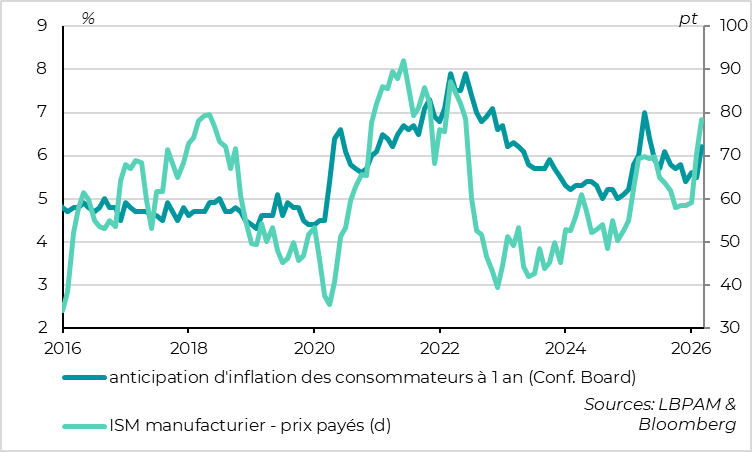

► Cela dit, les enquêtes de mars confirment aussi que l’inflation énergétique ne va pas épargner les États-Unis, ce qui va peser sur le pouvoir d’achat des ménages et sur la consommation au milieu de l’année. L’économie américaine est donc moins exposée au choc énergétique que les autres grandes économies, mais elle n’est pas immunisée. Et cela entretient le risque que l’inflation, déjà persistante avant le choc, ne converge pas vers la cible de 2 %. Dans ces conditions, nous pensons que la Fed attendra au moins l’année prochaine pour baisser ses taux.

►En zone euro, l’inflation a bien fortement accéléré en mars à cause des prix de l’énergie, passant de 1,9 % à 2,5 %. Et elle va continuer d’accélérer au deuxième trimestre. Mais cette hausse est un peu moins marquée que ne l’anticipaient le consensus et la BCE, car l’inflation sous-jacente a ralenti de 2,4 % à 2,3 %. Cela montre que les pressions inflationnistes s’étaient normalisées avant le choc énergétique, ce qui réduit les risques d’une forte et durable accélération de l’inflation sous-jacente. C’est pourquoi nous pensons que la BCE ne devrait relever ses taux qu’une seule fois cette année, plutôt que les trois hausses anticipées par les marchés.

►Au contraire, au Japon, l’enquête trimestrielle du Tankan, très solide, renforce notre scénario de deux hausses de taux de la BoJ cette année, avec une première hausse possible dès la fin du mois si l’incertitude géopolitique baisse un peu d’ici là. En effet, la confiance des entreprises japonaises a encore progressé en mars pour atteindre un plus haut depuis 1991, les anticipations d’inflation de long terme restent orientées à la hausse et les conditions financières des entreprises demeurent solides malgré les hausses de taux déjà réalisées.

Pour aller plus loin

Monde : Premiers signes d’un ralentissement marqué de l’activité en mars

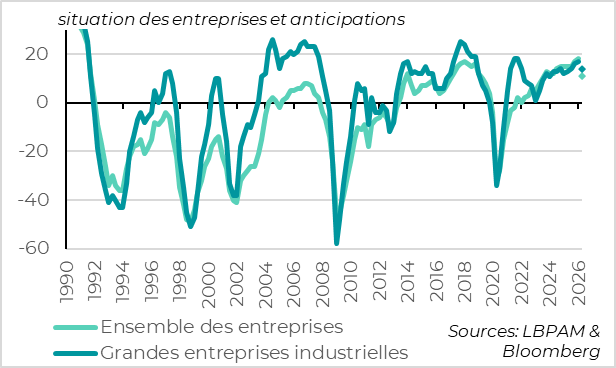

La confiance des entreprises et des ménages augmente en mars

Les dernières données américaines concernant l’activité sont rassurantes.

Avant le choc de mars, l’économie réaccélérait légèrement et le marché de l’emploi semblait stable.

En effet, les ventes au détail se reprenaient en janvier (+0,1 %) et en février (+0,5 %) après avoir stagné fin 2025. De même, la production industrielle a rebondi en janvier et février (+0,7 % et +0,2 %) après avoir baissé au quatrième trimestre 2025.

Cette dynamique positive semble s’être maintenue en mars malgré les premiers impacts de la guerre en Iran. Les ventes de voitures augmentent encore pour retrouver leur niveau d’avant le shutdown. Surtout, l’emploi semble stable, avec une hausse de 62 000 emplois privés selon l’ADP, une nouvelle baisse des demandes d’allocation chômage — désormais sous leur niveau de l’année dernière — et aucune annonce de licenciements plus importante en mars.

De façon plus surprenante et contrairement au reste du monde, les enquêtes auprès des ménages et des entreprises ne baissent pas en mars. Cela suggère que l’impact du choc énergétique sur l’activité est pour l’instant limité.

La confiance des consommateurs augmente légèrement selon l’enquête du Conference Board, atteignant un plus haut depuis trois mois, même si elle reste historiquement déprimée (91,8 points). Cette amélioration vient de la stabilisation de la situation actuelle des ménages, soutenue par la résistance du marché de l’emploi, ce qui compense une légère baisse des anticipations pour les prochains mois.

Côté entreprises, l’ISM manufacturier augmente encore en mars à 52,7 points, son plus haut niveau depuis quatre ans. La reprise de la production industrielle se poursuit donc, même si les indicateurs avancés (commandes, emploi) baissent légèrement.

La baisse des PMI est généralisée, mais plus marquée en Europe

En revanche, les indicateurs de prix montrent que les États-Unis ne seront pas épargnés par la hausse de l’inflation. L’indicateur des prix payés de l’ISM manufacturier bondit de 8 points pour atteindre 78,3, son plus haut niveau depuis mi‑2022. De même, les anticipations d’inflation des ménages à un an augmentent de 5,5 % à 6,2 % en mars. Notons toutefois que ces anticipations restent raisonnables au vu de la hausse des prix de l’essence, passés de moins de 3 à plus de 4 dollars par gallon en un mois, et demeurent inférieures à leur niveau observé après l’annonce des tarifs réciproques en avril dernier.

La hausse des prix de l’essence et de certains biens et services directement affectés (billets d’avion, etc.) devrait pousser l’inflation de 2,5 % à 3,5–4 % au deuxième trimestre.

Au‑delà, les effets de second tour des prix de l’énergie sur les autres prix et sur les salaires sont historiquement plus faibles qu’ailleurs, de sorte que les stigmates de ce choc sur l’inflation devraient quasiment disparaître après un an. Mais comme les États‑Unis faisaient déjà face, avant le choc énergétique, à une inflation trop persistante, ce choc pourrait prolonger l’incertitude autour du retour à la cible jusqu’à l’année prochaine.

Les indicateurs américains résistent un peu mieux en mars

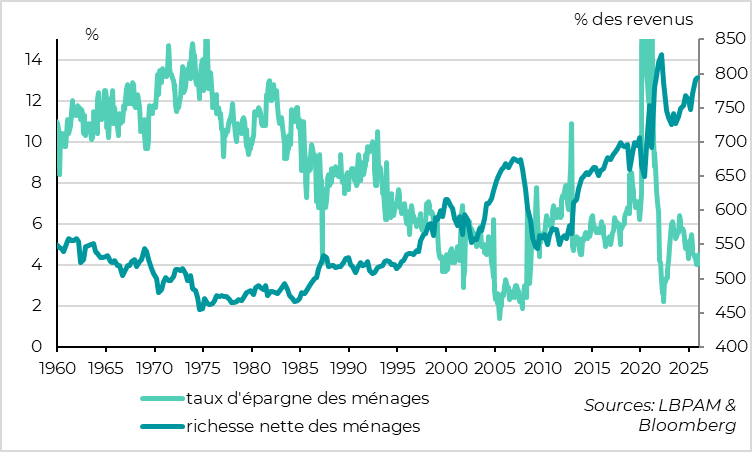

Pour l’activité, la hausse de l’inflation liée à l’énergie va tout de même peser sur le pouvoir d’achat des ménages. Or les ménages ont déjà lissé les chocs d’offre de l’année dernière (le ralentissement de l’emploi et les tarifs) et tiré profit des effets de richesse très favorables des derniers mois, ce qui fait que leur taux d’épargne est déjà bas au début de ce choc (à 4,5 %). Même si l’emploi et la croissance devraient résister au choc énergétique, la consommation et l’activité devraient tout de même ralentir en milieu d’année.

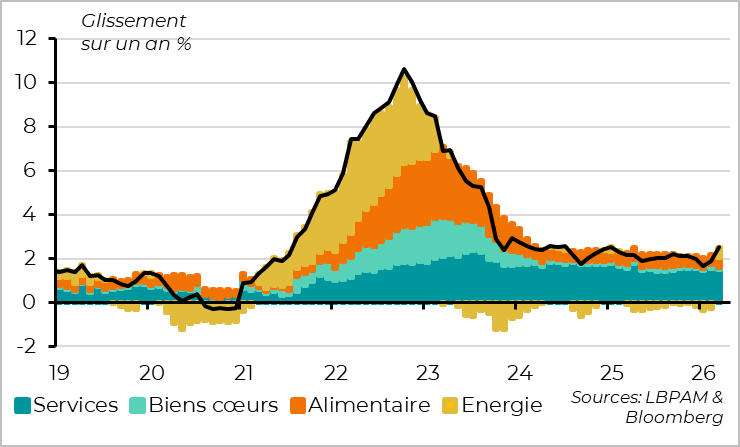

Zone euro : L’inflation accélère en mars, mais ralentit hors énergie

L’inflation accélère fortement en mars à cause de l’énergie

L’inflation dans la zone euro a bondi de 0,6 point en mars, passant de 1,9 % à 2,5 %, ce qui reste toutefois un peu moins qu’attendu au vu du choc sur les prix de l’énergie. C’est notamment 0,1 point en dessous de la prévision d’inflation faite par la BCE il y a deux semaines.

Les prix de l’énergie ont bien fortement augmenté, de 6,5 % sur le mois de mars. Et cette hausse devrait se poursuivre dans les prochains mois, même si les prix du pétrole et du gaz commencent à refluer avant la fin avril. Nous anticipons que l’inflation totale dépassera les 3 % dans les deux prochains mois.

Les prix des biens et des services annulent leur hausse surprise de février

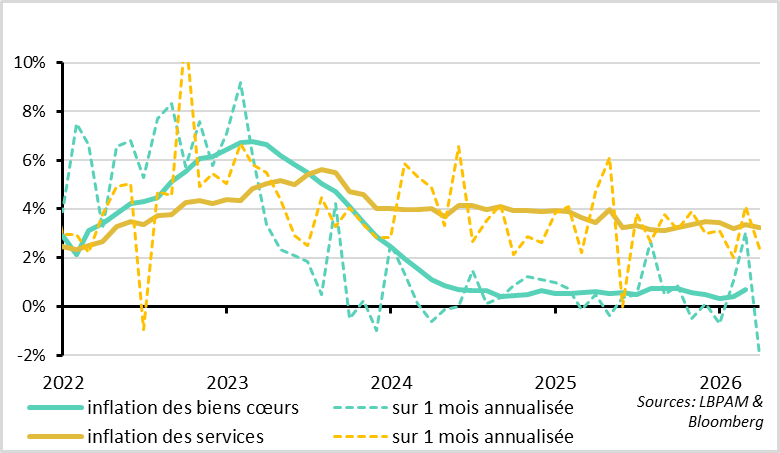

Mais en dehors de l’énergie, les autres composantes de l’inflation ralentissent en mars. L’inflation alimentaire baisse de 2,5 % à 2,4 %. Surtout, l’inflation des biens manufacturés (0,5 % après 0,7 % en février) et l’inflation dans les services (3,2 % après 3,4 %) annulent leur hausse de février. Cela confirme que cette hausse provenait d’éléments spécifiques temporaires (effet JO en Italie, soldes en France…).

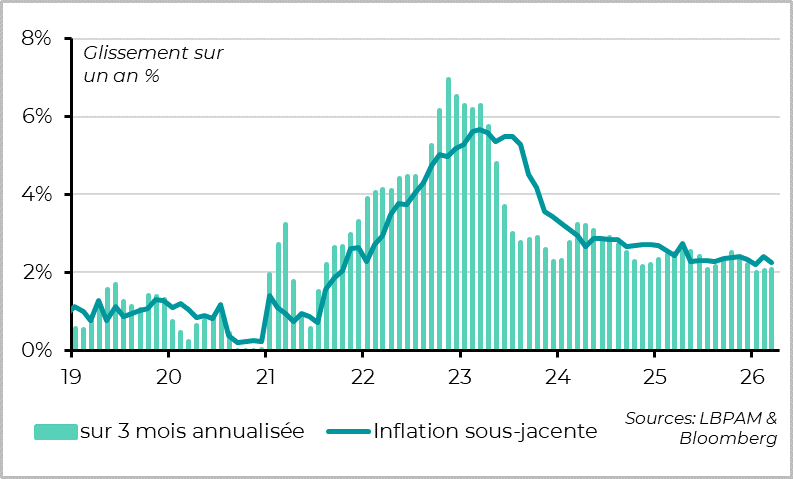

L’inflation sous-jacente était donc normalisée avant le choc énergétique

En fait, l’inflation sous-jacente (c’est‑à‑dire hors énergie et alimentation) ralentit de 2,4 % à 2,3 %, et la hausse séquentielle des prix cœur est en ligne avec la cible de 2 % sur les trois derniers mois. Cela confirme que les pressions inflationnistes étaient normalisées avant le début de la guerre en Iran. On est loin de la situation d’avant la guerre en Ukraine, lorsque l’inflation sous-jacente était déjà à 4 % et qu’elle accélérait.

La hausse des coûts générée par le choc énergétique va exercer une certaine pression haussière sur l’inflation sous-jacente dans les prochains mois et ralentir sa baisse dans les prochains trimestres en raison des effets de second tour. Toutefois, dans notre scénario d’accalmie des prix énergétiques au cours du deuxième trimestre, nous pensons que l’inflation sous-jacente ne devrait pas réaccélérer bien au‑delà de 2,5 % et reprendre une trajectoire légèrement baissière à partir du second semestre. L’inflation sous-jacente ne reviendrait finalement totalement à 2 % que dans la seconde partie de l’année prochaine, au lieu de cette année.

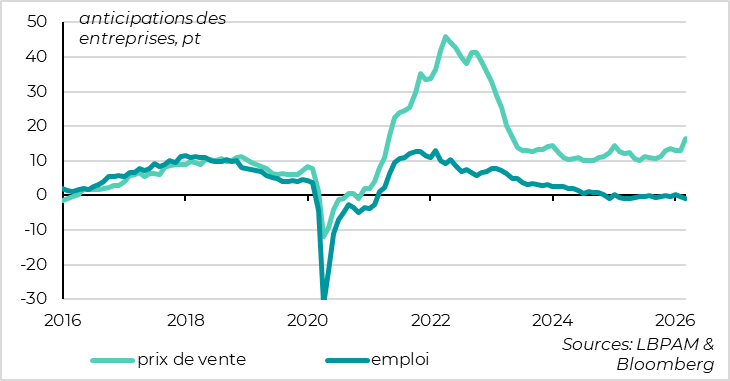

Les coûts accélèrent fortement, les prix de vente un peu moins

Les premières enquêtes auprès des entreprises montrent qu’il y aura bien des effets de second tour, les entreprises anticipant de répercuter la hausse de leurs coûts dans leurs prix de vente, dans une certaine mesure. L’indicateur des prix de vente anticipés augmente en mars, atteignant un plus haut depuis mi‑2023.

Mais l’ampleur de ces effets, et donc la persistance de l’inflation, devrait rester limitée. En effet, les hausses de prix de vente anticipées demeurent bien plus modestes qu’en 2021 et 2022, et elles sont concentrées sur les biens plutôt que sur les services. Par ailleurs, les conditions sur le marché de l’emploi sont stables en mars, à un niveau neutre, ce qui réduit le risque de boucle prix‑salaires.

Les enquêtes de mars ne vont pas totalement rassurer la BCE sur le risque d’une inflation plus persistante, mais elles soutiennent plutôt notre analyse selon laquelle ce risque est plus limité qu’en 2022. C’est pourquoi nous pensons que la BCE ne relèvera ses taux qu’une seule fois cette année, contre les trois hausses anticipées par les marchés.

Japon : La confiance des entreprises laisse la porte ouverte à des hausses de taux

La confiance des entreprises est au plus haut depuis le début des années 1990

Les entreprises japonaises indiquent que les conditions économiques sont les meilleures depuis 1991 au premier trimestre, d’après l’enquête trimestrielle du Tankan de la Banque du Japon (BoJ). Cette enquête, menée après le début de la guerre (entre le 26 février et le 31 mars), est très positive, même si elle ne reflète probablement pas encore entièrement l’impact de la crise énergétique et que les entreprises anticipent des conditions un peu moins solides pour le deuxième trimestre.

Dans le détail, l’indicateur des conditions actuelles progresse de 17 à 18 points, et les anticipations pour le deuxième trimestre s’établissent à 14 points. La hausse de la confiance est tirée par les grandes entreprises industrielles, ce qui n’est pas surprenant étant donné la faiblesse du yen et le cycle favorable de la tech en Asie. Mais les conditions sont également solides pour les autres secteurs et pour les entreprises de petite taille, ce qui suggère que la dynamique domestique est elle aussi favorable.

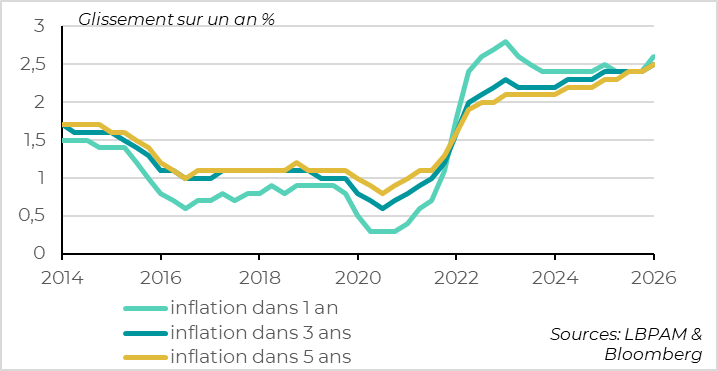

La hausse des anticipations d’inflation continue

Le détail de l’enquête montre que les pressions inflationnistes continuent de progresser, ce qui rassure quant à une sortie durable de la déflation.

Les anticipations d’inflation des entreprises augmentent de nouveau au premier trimestre, à court comme à long terme, les anticipations à trois et à cinq ans atteignant un plus haut depuis le début de l’enquête il y a douze ans. Par ailleurs, les indicateurs de tensions sur les capacités de production et sur le marché de l’emploi restent stables, à des niveaux élevés.

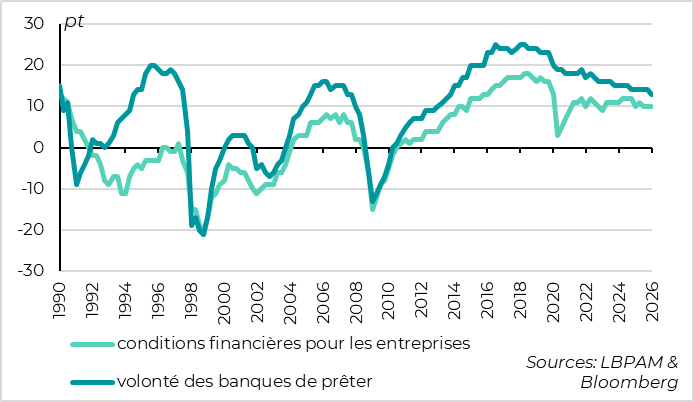

Les conditions financières pour les entreprises restent positives

Enfin, l’enquête montre que les conditions de financement des entreprises et l’offre de crédit des banques restent positives malgré les hausses de taux de la Banque du Japon depuis deux ans, qui ont ramené le taux directeur à un plus haut depuis le milieu des années 1990, à 0,75 %.

Cette enquête devrait fortement rassurer la BoJ sur sa capacité à remonter encore ses taux sans casser le cycle de reflation de l’économie japonaise. Malgré l’incertitude causée par le choc énergétique, nous continuons d’anticiper deux hausses de taux cette année, avec une bonne probabilité que la BoJ relève ses taux dès sa prochaine réunion fin avril.

Xavier Chapard

Stratégiste