Tout ça pour ça ?

Lien

Que retenir de l'actualité de marché du 23 janvier 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► Nous indiquions la semaine dernière, avant les menaces de droits de douane supplémentaires sur l’Europe en relation avec le Groenland, que l'« on peut penser que le gouvernement américain reculera si certaines mesures économiques qu’il met en avant ont un impact trop négatif sur les marchés ». Il aura fallu moins d’une semaine au président Trump pour reculer.

►Après avoir exclu une intervention militaire à Davos, Trump a annoncé mercredi soir qu’il n’imposerait pas les 10% de droits de douane supplémentaires sur 8 pays européens initialement prévus pour le 1er février. Cela fait suite à une réunion avec le secrétaire général de l’OTAN où il aurait obtenu « un cadre pour un futur accord ». On ne connaît pas le contenu de cet accord, non-négocié avec les Danois. Et Trump a réitéré son désir que les États-Unis prennent le contrôle du Groenland, ce qui reste une ligne rouge pour les Européens. Le risque de choc en provenance des Etats-Unis n’a donc pas disparu. Mais cette semaine renforce l’impression sur les marchés que Trump recule toujours (TACO).

►Les marchés actions ont effacé plus de la moitié de leur baisse du début de semaine, les actions mondiales revenant à moins de 0,5% de leur plus haut de la semaine dernière. Et ce malgré des taux longs qui restent plus élevés, poussés par les craintes sur les déficits publics mais aussi par les taux japonais et la hausse du prix des matières premières. Au total, notre vue positive sur les actifs risqués et prudente sur la duration en ce début d’année est plutôt renforcée, même si le risque de volatilité nous pousse à maintenir une grande agilité et à mettre en place des stratégies de diversification et de couverture dans nos allocations.

► En parallèle aux Etats-Unis, la Cours Suprême a semblé attachée à l’indépendance de la Fed lors de l’audition du cas Cook. Même les juges nommés par Trump se sont montrés réticents à laisser le président américain démettre un gouverneur de la Fed sans motif sérieux, ce qui réduit les risques sur l’indépendance de la Fed. Nous pensons que la Fed sera suffisamment forte, même avec son nouveau président nommé par Trump, pour continuer de déterminer sa politique monétaire en fonction des données et non des pressions politiques. Dans un contexte de croissance résiliente et d’inflation toujours significativement au-dessus de la cible, comme le montrent les dernières données sur la consommation des ménages, nous n’anticipons qu’une seule baisse de taux de la Fed cette année.

►La semaine prochaine, la Fed devrait maintenir ses taux inchangés après trois baisses de taux consécutives fin 2025, confirmant la position plus patiente et prudente de la Fed maintenant que les taux ne sont plus si restrictifs. La réunion de la Fed pourrait être en partie éclipsée par l’annonce du choix du Président Trump pour le prochain président de la Fed. Selon les paris en ligne, l’ancien gouverneur Warsh est le favori (46%), mais le patron des obligations chez BlackRock, Rieder, reste dans la course (30%).

►En France, aussi, le risque politique s’est réduit, au moins à court terme, suite au passage du budget par 49.3 sans que le gouvernement ne tombe. La prime de risque par rapport à l’Allemagne est revenue au plus bas depuis la dissolution de 2024, même si elle reste élevée à 65pb. Une période de relative stabilité est possible jusqu’à l’été, maintenant que le risque de nouvelles élections anticipées à court terme est écarté. Mais nous restons prudents sur la dette française en raison des émissions très importantes prévues dans les prochains mois et alors que les tensions politiques pourraient réaugmenter dès cet été avec le début de la compagne pour les présidentielles.

►Du côté des données, les premiers indicateurs de confiance pour cette année en Zone Euro sont en forte hausse après la consolidation de décembre. La confiance des consommateurs rebondit à un plus haut depuis le début de la guerre commerciale (à -12,4pt) et les anticipations des investisseurs allemands sont au plus haut depuis plus de 4 ans d’après le ZEW. Si cette amélioration est confirmée dans les PMIs publiés aujourd’hui, cela soutiendrait notre scénario de réaccélération graduelle de la croissance cette année.

►Enfin, les données aux Royaume-Uni montrent que le marché de l’emploi continuait à ralentir fin 2025 et que les pressions inflationnistes et salariales diminuent enfin plus nettement. Elles ne sont pas suffisamment faibles pour pousser la Banque Centrale à accélérer son assouplissement monétaire mais cela renforce notre conviction que la BoE devrait encore baisser ses taux au moins deux fois cette année au Royaume-Uni, d’où l’attrait de la dette anglaise à court terme.

Pour aller plus loin

Etats-Unis : La consommation reste dynamique fin 2025 malgré les vents contraires

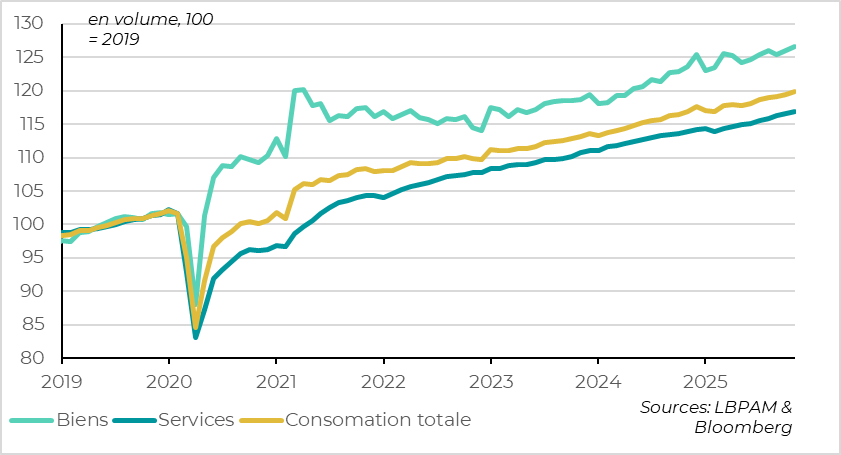

La consommation progresse en octobre/novembre, tirée par les biens

La consommation des ménages américains réaccélère en octobre et novembre après un léger ralentissement en septembre, et ce malgré le shutdown du gouvernement sur cette période. En volume, la consommation privée progresse de 0,3% par mois sur les deux premiers mois du T4. Cela reflète un rebond de la consommation de biens qui avait baissé en septembre, alors que la consommation de services reste tendanciellement haussière.

À fin novembre, l’acquis de croissance pour la consommation au T4 s’élève déjà à 2,5% après une croissance de la consommation de 3,5% au T3. Comme la consommation pèse pour deux tiers dans le PIB américain, son dynamisme suggère que le ralentissement de la croissance américaine liée au shutdown devrait être limité.

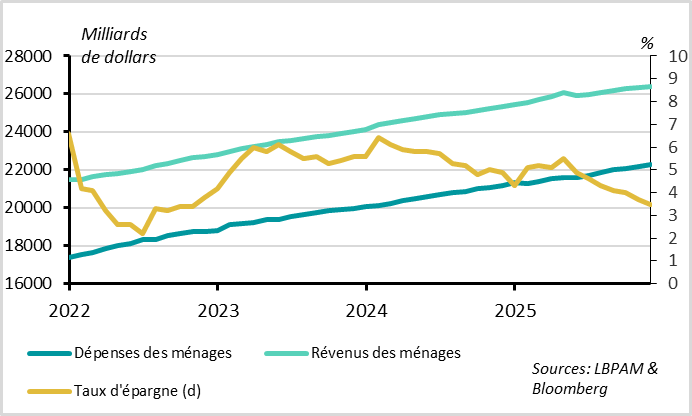

Les ménages financent leur dépense en réduisant nettement leur taux d’épargne

Cela dit, la capacité des ménages à lisser le ralentissement de l’emploi approche de sa limite, ce qui souligne l’importance d’une légère amélioration de l’emploi en 2026 pour garantir une poursuite du cycle d’expansion. C’est ce que l’on attend, mais cela reste à être confirmé.

En effet, la résilience de la consommation fin 2025 se fait malgré des revenus un peu moins dynamiques, principalement à cause du ralentissement de l’emploi et de la normalisation des salaires. Dès lors, le taux d’épargne baisse à un plus bas depuis 3 ans. À 3,5% en novembre contre 4% en septembre, le taux d’épargne est déjà 3 pts sous son niveau pré-Covid. Cette tendance n’est pas soutenable, surtout si l’administration américaine prend des mesures qui pourraient limiter l’accès au crédit (comme le plafonnement des taux sur les cartes de crédit à 10%).

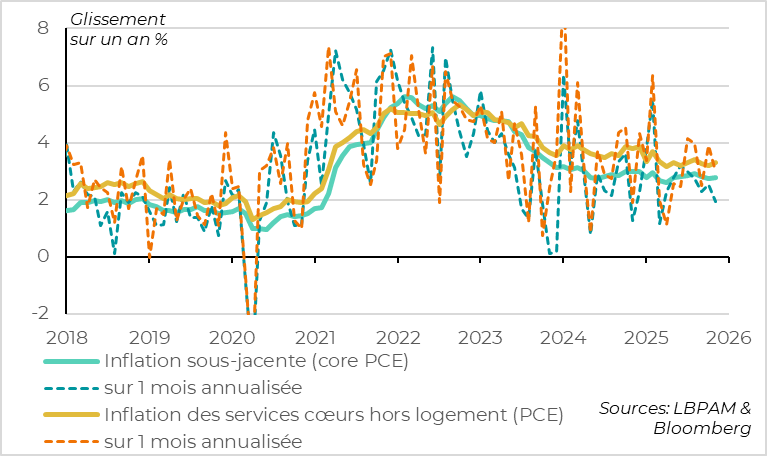

La mesure d’inflation préférée de la Fed reste stable et nettement au-dessus de la cible

Du côté de l’inflation, la mesure préférée de la Fed (le déflateur des prix à la consommation hors énergie et alimentation) reste stable entre septembre et novembre à 2,8%, ce qui est un peu en dessous des dernières projections des membres de la Fed (3,0% pour le T4) mais reste nettement au-dessus de la cible de 2%.

Les hausses de prix ralentissent plus nettement en octobre et novembre (+0,2% par mois), comme l’indiquait l’indice des prix à la consommation (CPI), mais principalement à cause d’éléments volatiles. L’inflation des services hors logement, un indicateur suivi par la Fed pour jauger les pressions domestiques, reste élevée à 3,3% en novembre et ne montre toujours pas de signe de ralentissement séquentiel.

Nous pensons que l’inflation sous-jacente va rester plus proche de 3% que de la cible de 2% cette année, ce qui devrait pousser la Fed à être très prudente dans les baisses de taux à l’avenir.

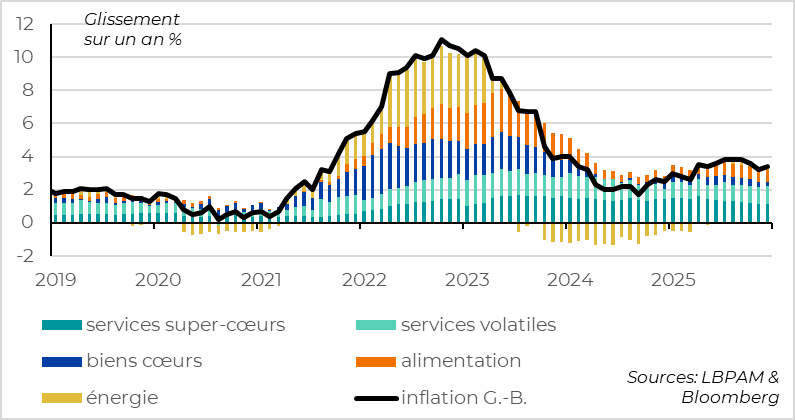

Royaume-Uni : baisse graduelle des pressions inflationnistes et salariales

Une hausse de l’inflation en trompe l’œil en décembre

L’inflation totale augmente de 3,4 à 3,7% en décembre, un peu plus qu’attendu, à cause d’éléments temporaires ou volatiles.

En plus de la hausse attendu des prix réglementés du tabac, l’inflation alimentaire hors tabac accélère légèrement, de 4,2 à 4,5%. Bien que ces prix soient volatiles, c’est un élément que la banque centrale ne va pas aimer car elle estime que les prix alimentaires impactent les anticipations des ménages, qui restent un peu trop élevées.

Mais l’inflation sous-jacente reste stable en décembre malgré le rebond des prix dans le secteur du tourisme, ce qui suggère que les pressions domestiques continuent de diminuer.

L’inflation sous-jacente reste stable après 4 baisses, à 3,2%. Pourtant le prix des billets d’avion (+11% sur un an) et de l’hôtellerie, toujours volatiles, rebondissent en décembre. Mais cela est compensé par le ralentissement des prix des biens cœur, de 1,1% à 1,0%, et surtout des services non volatiles. Ces derniers ralentissent de 4,6 à 4,4% selon nos calculs, ce qui reste élevé mais est un plus bas depuis 3 ans.

Au total, malgré la hausse de l’inflation en décembre, la tendance des prix reste compatible avec un retour à la cible de 2% au printemps.

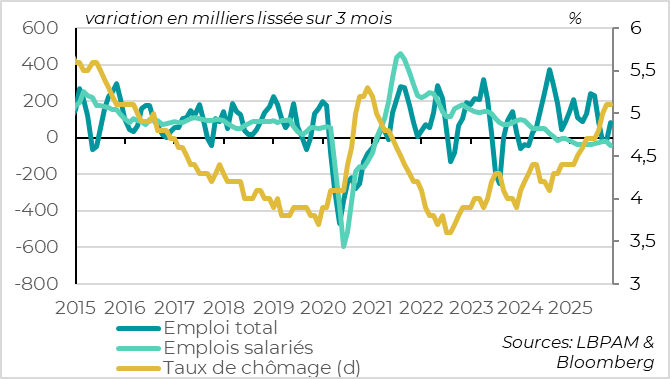

Le marché de l'emploi anglais continue de ralentir nettement fin 2025

Dans le même temps, le marché de l’emploi anglais continue de ralentir nettement fin 2025, avec les principaux indicateurs les plus faibles depuis 2020. Le taux de chômage reste à 5,1% en novembre après avoir augmenté de 0,4 pt lors des 3 mois précédents, un niveau supérieur au niveau d’équilibre estimé par la BoE (4,75%). Et le nombre d’employés baisse pour le quatrième mois consécutif en décembre, de 43 mille.

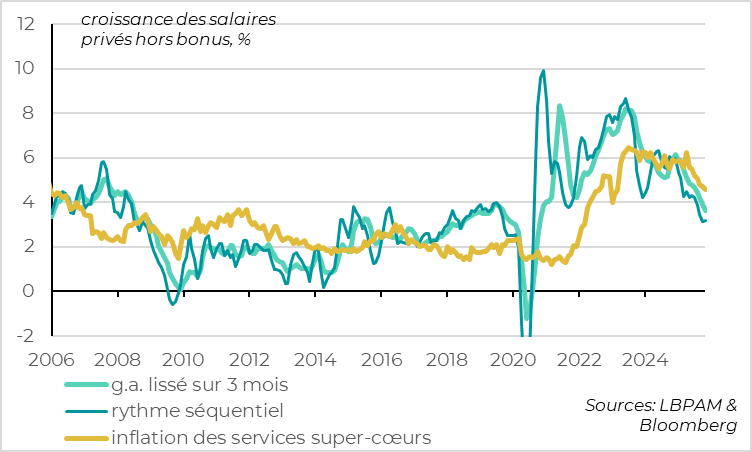

Les salaires ralentissent enfin, même s’ils restent encore élevés

La détente du marché de l’emploi permet un ralentissement des pressions salariales, qui restaient très persistantes jusqu’à mi 2025. Ainsi les salaires privés hors bonus, la mesure qui reflète le mieux les pressions domestiques, ralentissent de 3,9 à 3,6% en novembre, et restent orientés à la baisse pour les prochains mois.

La tendance des prix, des salaires et l’affaiblissement du marché de l’emploi devraient donner confiance à la banque centrale pour continuer de baisser ses taux, qui restent encore élevés (à 3,75%).

Cela dit, ces dernières données ne devraient pas remettre en cause la prudence de la BoE quant à la vitesse et l’ampleur des baisses de taux encore à venir. En effet, le ralentissement des salaires doit se poursuivre pour être totalement cohérent avec une inflation durablement à 2%. Or les négociations salariales pour 2026 suggèrent que les salaires pourraient rester un peu élevés encore cette année. Par ailleurs, le nombre de postes vacants augmente légèrement en T4 après 3 ans et demi de baisse, ce qui suggère que le marché du travail ne s’effondre pas et pourrait se stabiliser au cours du premier semestre si la croissance se reprend un peu.

Xavier Chapard

Stratégiste