Tout est une question de confiance

Lien

- L’appétit pour le risque sur les marchés atteint des niveaux élevés, même s’il n’est pas encore en zone d’optimisme extrême selon nos indicateurs. Les marchés actions sont stables en début de semaine après plusieurs semaines de forte hausse. Et ce malgré une poursuite de la réduction des anticipations de baisse de taux des banques centrales en 2024, qui ont baissé de moitié pour la BCE et la Fed depuis le début de l’année. Cela ne suggère pas encore un fort risque de consolidation des marchés à court terme, mais probablement un besoin de respiration vu le niveau déjà élevé de la confiance des marchés.

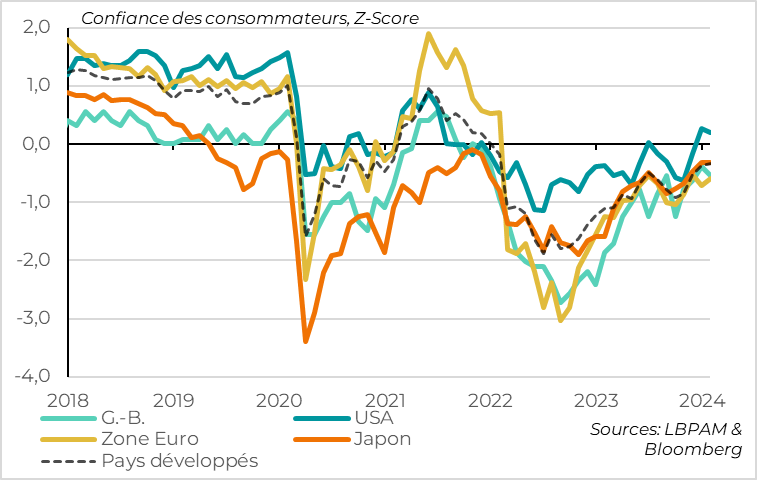

- Au contraire, les enquêtes auprès des ménages pour février sont un peu décevantes. Elles indiquent que la confiance des ménages dans les pays développés a cessé de rebondir ce mois-ci après qu'elle soit remontée à un plus haut depuis le début de l’invasion de l’Ukraine il y a deux ans en début d’année, et qu’elle reste globalement à des niveaux limités.

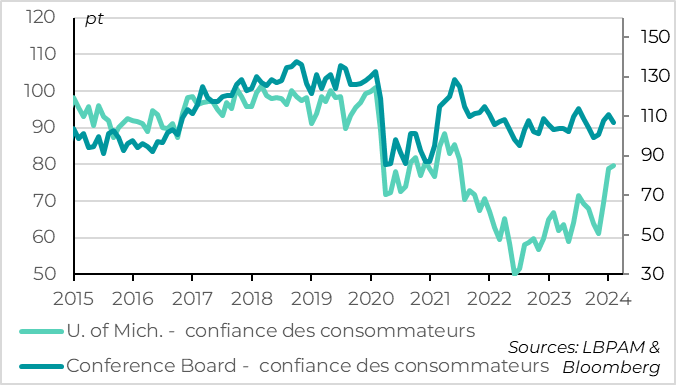

- Aux Etats-Unis, l’enquête du Conférence Board indique que la confiance des ménages baisse de façon inattendue en février pour la première fois en 4 mois. Elle reste relativement élevée, mais les ménages indiquent une légère détérioration du marché du travail et de leurs perspectives. Cela ne suggère pas un retournement de la croissance aux Etats-Unis mais probablement une dynamique moins forte que dans la seconde partie de 2023.

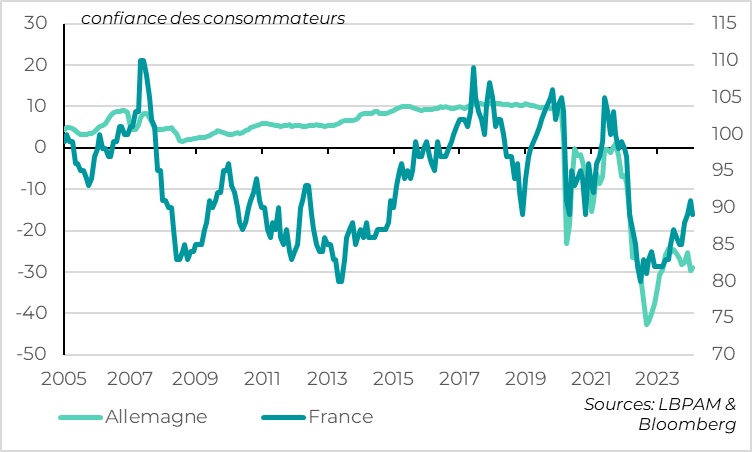

- En Zone Euro, la confiance des ménages stagne à un niveau limité depuis fin 2023, alors qu’elle rebondissait nettement depuis mi-2023. Cela renforce notre conviction que la reprise de la Zone Euro ne sera que graduelle en 2024, moins marquée que ne l’anticipe les autorités (dont la BCE). Ce d’autant que le crédit aux entreprises a baissé en janvier alors qu’il s’améliorait un peu fin 2023. Comme pour les PMI, la confiance des ménages reste très faible en Allemagne, se reprend lentement en France et s’améliore plus nettement dans le reste de la zone. C’est un signe de plus que la dynamique en Italie et en Espagne reste solide début 2024.

- L’inflation japonaise est restée plus élevée qu’attendue en janvier et au-dessus de la cible de 2%, en passant de 2,6% à 2,2%. Cela a renforcé les anticipations que la banque centrale pourrait sortir des taux négatifs dès avril, et a poussé les taux 2 ans japonais à un plus haut depuis 12 ans (à 0,17%). Mais la surprise sur l’inflation vient uniquement d’éléments très volatiles, notamment le prix des voyages à l’étranger. Et l’activité est plus faible que prévu depuis fin 2023. Dans ce contexte, nous pensons que la banque centrale pourrait attendre l’été pour sortir des taux négatifs.

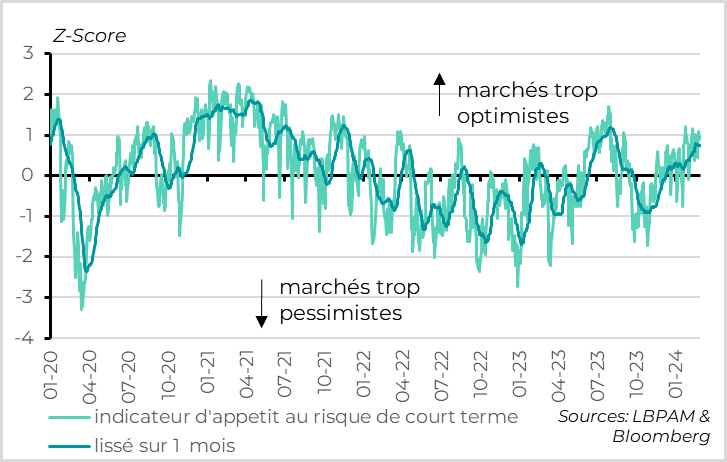

Fig.1 Marchés : l’appétit pour le risque s’approche de niveaux excessifs

Les marchés actions sont assez stables en ce début de semaine après avoir atteint des nouveaux plus hauts historiques la semaine dernière à la suite de 7 semaines de hausses consécutives. Et si la Tech américaine a surperformé ces derniers mois, la grande majorité des marchés actions a progressé, tiré par le thème de l’IA et la baisse des risques économiques.

Mais dans le même temps, les taux longs ont progressé, de 30pb depuis le début de l’année, à cause de la réduction des anticipations de baisse de taux directeur des banques centrales. Le marché anticipe désormais 3 baisses de taux de la Fed pour cette année (75pb), contre plus de 6 baisses anticipées au début de l’année. Pour la BCE aussi, les anticipations de baisse de taux en 2024 ont été divisées par deux depuis le début de l’année, à moins de 100pb désormais. Ces anticipations sont pour la première fois depuis longtemps au moins aussi conservatrices que nos prévisions.

Au total, la performance des actifs risqués malgré la hausse des taux sans risque comprime les primes de risques, qui sont repassées sous leur moyenne de long terme la semaine dernière. Cela indique que l’appétit pour le risque est assez élevé, même s’il n’apparaît pas encore comme très extrême selon nos indicateurs. Ce contexte augmente historiquement le risque de respiration des marchés à moyen terme, même si une forte consolidation à court terme n’est pas le plus probable.

Fig.2 Pays développés : la confiance des consommateurs se stabilise à un niveau limité

Après 3 mois de rebond, la confiance des consommateurs dans les pays développés se stabilise en février à un niveau encore limité.

En moyenne dans les pays développés, la confiance des ménages est au plus haut depuis le début de l’invasion de l’Ukraine en mars 2022. Mais elle ne progresse pas davantage en février et reste sous sa moyenne de long terme. Et ceci est vrai pour l’ensemble des zones développées en dehors des Etats-Unis.

Cela peut refléter la légère hausse du prix de l’essence en février, en raison de la hausse du prix du pétrole et des marges de raffinage, qui impacte fortement la confiance des ménages à court terme. Mais dans un scénario de ralentissement de l’inflation plus rapide que le ralentissement des salaires et de solidité des marchés de l’emploi, nous comptons sur une reprise de la consommation (et sur sa résistance aux Etats-Unis) pour permettre une reprise graduelle de la conjoncture mondiale. Une confiance des ménages qui ne se normaliserait pas dans les prochains mois ferait donc peser un risque baissier sur notre scénario de reprise graduelle de la croissance mondiale cette année.

Fig.3 Etats-Unis : la confiance des consommateurs consolide légèrement en février

Contrairement à l’enquête de l’Université du Michigan, l’enquête du Conférence Board indique que la confiance des ménages baisse en février pour la première fois en 4 mois. Et cette baisse intervient depuis un niveau de confiance moins haut qu’initialement estimé en janvier (de 110,9 à 106,7pt). Selon cette enquête, la confiance reste à un niveau relativement élevé, car la situation actuelle des ménages américains est plutôt solide. Mais la confiance reste sous ses niveaux d’avant le Covid, car la confiance des ménages dans les perspectives est assez limitée.

Cela ne suggère pas un effondrement de la consommation, mais probablement une dynamique moins forte que dans la deuxième partie de 2023, quand la consommation croissait à un rythme de 3%. Si tel est le cas, la croissance américaine pourrait se normaliser après avoir accéléré à plus de 4% au S2 2023.

Fig.4 Etats-Unis : les ménages indiquent un marché de l’emploi un peu moins fort

Selon les ménages américains, le marché de l’emploi reste solide, mais un peu mois en février que lors des deux mois précédents. L’indicateur le plus important de l’enquête du Conference Board, le nombre de ménages estimant qu’il est difficile ou facile de trouver un emploi, se détériore légèrement en février après une nette amélioration en décembre et janvier. Cela suggère que les créations d’emplois pourraient ralentir après 2 mois à plus de 300 mille créations nettes, et que le taux de chômage pourrait légèrement augmenter dans les prochains mois. Cela serait dans le sens d’une économie américaine toujours solide, mais un peu moins exceptionnelle qu’en 2023, ce qui est notre scénario central.

Fig.5 Euro-Zone : les Allemands veulent épargner et les Français restent prudents

En Zone Euro, la confiance des ménages se stabilise à peine en Allemagne en février après sa baisse de janvier, et reste à un niveau très dégradé. Le détail de l’enquête montre que les perspectives de pouvoir d’achat des ménages s’améliorent après les craintes liées à la crise budgétaire au tournant de l’année, ce qui est cohérent avec la hausse des salaires réels. Mais cela est compensé par une baisse des perspectives de dépense des ménages. Cela suggère que les ménages allemands préfèrent épargner à cause des incertitudes, ce qui n’est pas encourageant pour la demande domestique.

En France, la confiance des ménages annule sa forte hausse de janvier en février. Ce mouvement est probablement exagéré par la hausse des prix réglementés de l’énergie ce mois-ci. En tendance, la confiance des ménages français se reprend assez nettement depuis mi-2023 grâce à la baisse des craintes inflationnistes. Mais elle reste à des niveaux encore assez bas.

Comme pour les PMI, la confiance des consommateurs semble s’améliorer plus nettement dans les pays du Sud, car la confiance des consommateurs pour l’ensemble de la Zone progresse légèrement en février, de -16,1 à -15,5pt. C’est un signe de plus que la dynamique en Italie et en Espagne reste solide début 2024.