Tout se réchauffe…mais pas forcément dans le bon sens

Link

- A la fin de la semaine dernière, les rumeurs d’un possible accord entre Démocrates et Républicains sur le relèvement du plafond de la dette publique américaine a donné un certain élan à la prise de risque, stimulant les prix des actions, et ce malgré une trajectoire économique qui reste médiocre et très incertaine. Pour l’instant, rien n’est décidé et les derniers commentaires des deux camps incitent plutôt à la prudence. Nous restons de l’avis que le pire sera évité. Il n’y aura pas de défaut. Mais l’incertitude nous pousse à rester prudents et donc à ne pas courir derrière le marché. Plus fondamentalement, nous continuons de penser que la dynamique économique restera contrainte par le resserrement en cours des politiques monétaires. Celui-ci arrive certes à sa fin, mais les conditions monétaires devraient rester, d’après nous, restrictives pendant un certain temps. Cette vue, a gagné un peu de terrain récemment, avec une forte réduction des anticipations de baisse des taux directeurs de la Fed en 2023. Pour nous, il faut faire des hypothèses assez audacieuses pour penser que l’environnement économique et financier pourrait continuer à s’avérer très favorable aux actions. Néanmoins, le positionnement des investisseurs ainsi les conditions de liquidité peuvent à très court terme rester bénéfiques. Ceci explique notre légère sous-pondération des actions.

- La réunion du G7 au Japon a mis en avant le cadre géopolitique complexe et tendu dans lequel nous naviguons, même s’il ne nous semble pas qu’il y ait une prime de risque spécifique notable qui s’exprime sur les marchés. Sauf, peut-être sur les actifs chinois. Ceux-ci, notamment les actions, restent très décotés. De fait, pour la première fois, le communiqué du G7 nomme explicitement la Chine. Les pays du G7 demandant à la Chine de faire preuve de retenue dans le détroit de Taiwan, tout en soulignant la volonté de conserver un dialogue constructif et préserver un partenariat économique avec les dirigeants chinois. Néanmoins, une nouvelle donne se profile, selon les membres du G7 :« Nous ne sommes pas en train de nous découpler ou nous recentrer. Mais, nous reconnaissons que notre résilience économique exige de nous de risquer et de nous diversifier. Nous allons prendre toutes les mesures, individuellement et collectivement, afin d’investir dans notre propre prospérité. Nous allons réduire les dépendances excessives de nos chaînes de production le plus essentielles ». Faisant presque écho à cette feuille de route, au même temps, était annoncé par les 7 plus grands producteurs de semi-conducteurs de développer des partenariats pour produire au Japon. Cette nouvelle, est venue renforcer l’intérêt pour le marché japonais, auquel nous avons accru notre exposition récemment.

- C’est dans ces conditions politiques complexes qu’est aussi venue se glisser la semaine dernière l’annonce de l’Organisation Météorologique Mondiale (WMO) indiquant que la probabilité de voir dans les 5 prochaines années, au moins 1 année où la température dépasse pour la première fois de l’Histoire 1,5 degrés de plus que le niveau de l’ère préindustrielle, était la plus forte jamais constatée (66%). Evidemment, ceci ne veut pas dire qu’en moyenne la température va rester à ce niveau, qui est l’objectif limite que se sont donné les accords de Paris. Néanmoins, ceci souligne encore une fois le besoin d’agir pour éviter un réchauffement encore plus rapide et néfaste. En ce sens, le G7 a de nouveau consacré un chapitre important de ses discussions à la transition énergétique.

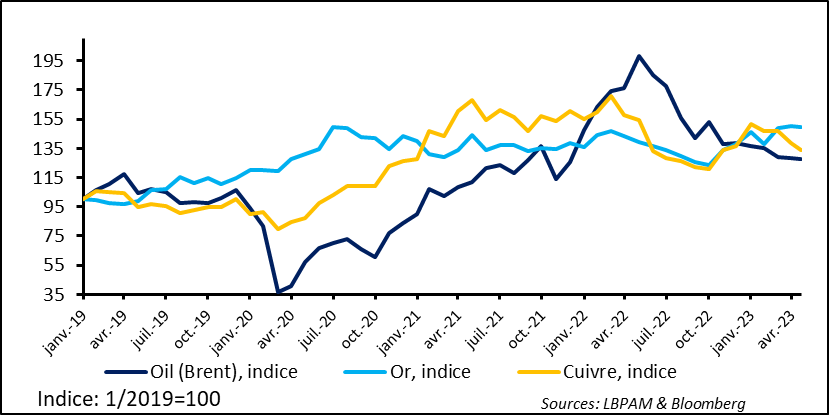

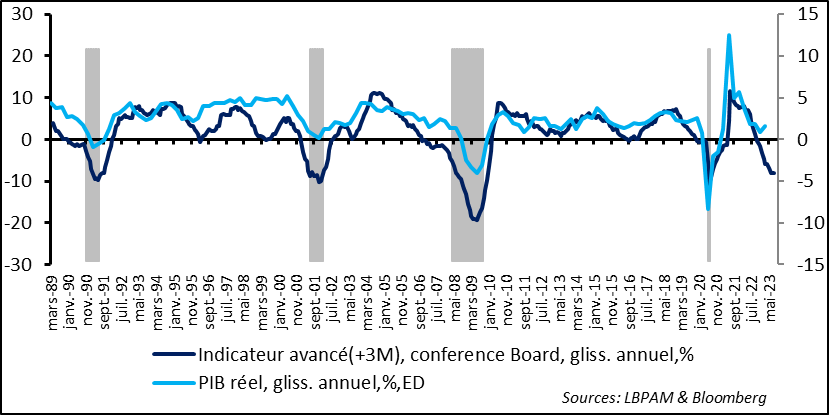

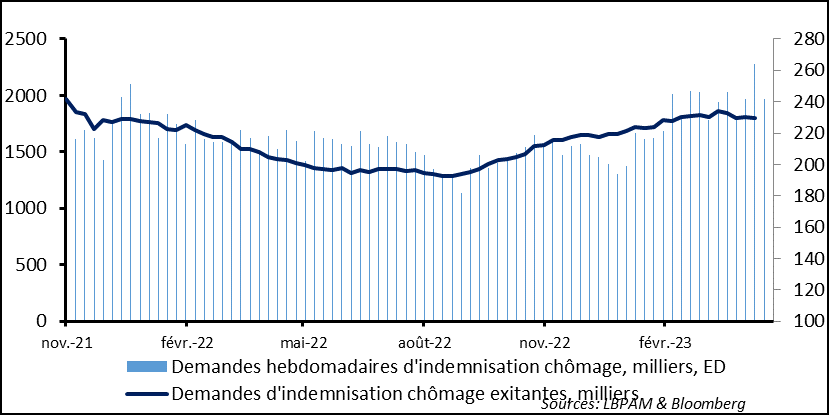

- Du point de vue conjoncturel, on continue à avoir des données qui pointent vers un affaiblissement de l’activité mais pas de manière homogène. Au niveau global, à lire l’évolution des prix des matières premières, notamment du pétrole et du cuivre, on voit que les anticipations de faiblesse de la demande dans le monde développé et une reprise poussive de l’industrie en Chine pèsent sur les cours. Aussi, aux Etats-Unis, l’indicateur avancé du Conférence Board, sans se détériorer davantage, continue de donner un message de faiblesse, cohérent avec des périodes de récession par le passé. En même temps, le secteur le plus sensible à la hausse des taux, le secteur de la construction, après le fort ajustement de 2022, s’est stabilisé, avec même un rebond de l’indice de confiance des constructeurs, même si à partir de niveaux très faibles. En outre, sur le marché de l’emploi, la poussée des demandes d’allocation chômage, après avoir montré une tendance haussière très nette, fait preuve d’une certaine stabilité récemment, d’autant plus qu’elle a été perturbée récemment par des fraudes qui avaient gonflé les statistiques. Nous pensons toujours que la détérioration de la conjoncture devrait se poursuivre, mais sans ajustement extrêmement sévère.

La conjoncture mondiale reste faible, avec des prévisions de marché qui pointent vers une demande globale qui devrait montre peu de dynamisme dans les trimestres à venir. Cette dynamique est particulièrement visible dans les indicateurs avancés du cycle industriel. En ce sens, l’évolution du prix des matières premières les plus sensibles à la demande mondiale, soit le pétrole et le cuivre, continue de montrer une certaine faiblesse. Pour les deux, la reprise chinoise, essentiellement portée par la consommation, tarde à emballer le secteur industriel et donc la demande de ces inputs essentiels. Ceci explique donc l’affaiblissement graduel du prix du cuivre depuis les derniers mois, alors que les prix avaient fortement décollé en début d’année avec des anticipations de demande importante en provenance de Chine, sachant que les capacités de production et les stocks mondiaux sont plutôt limités.

Seul l’or continue de briller, bénéficiant toujours de sa propriété de valeur refuge dans une période d’incertitude et d’une inflation qui reste forte, en plus d’une demande des pays émergents qui essaient de diversifier leurs réserves internationales.

Fig. 1 Matières premières: La faiblesse du pétrole et du cuivre pointent toujours vers des anticipations d’une demande mondiale qui resterait déprimée

Aux Etats-Unis, l’indicateur avancé du Conference Board pour le mois d’avril est ressorti stable en glissement annuel, mais toujours en territoire de récession. En effet, cet indicateur quia toujours donné un signal assez fiable sur la dynamique du cycle reste à des niveaux seulement vus dans des périodes de récession de l’économie américaine. En même temps, les signes de résilience de certaines variables économiques, notamment de la consommation, expliquent que la tendance ne se soit pas détériorée davantage sur le dernier mois.

Fig. 2 Etats-Unis: L’indicateur avancé du Conference Board reste à des niveaux de récession et donne ainsi un signe d’affaiblissement de l’activité dans les mois à venir.

La consommation reste toujours soutenue par un marché du travail porteur. Pour preuve, les demandes d’indemnisation chômage se sont stabilisées récemment après une hausse continue depuis l’été dernier. Certes, on reste sur des demandes hebdomadaires qui sont plus élevées que les points historiquement bas qu’on avait connu en 2022. Mais celles-ci ne montrent pas de détérioration aigue. Certes, Il y a eu une forte montée des demandes il y a deux semaines, mais celle-ci semble avoir eu pour origine des demandes d’indemnisation frauduleuse, ce qui a été corrigé.

Fig. 3 Etats-Unis: Des demandes d’indemnisation chômage qui se stabilisent

Plus fondamentalement, on constate que la situation des entreprises, notamment au niveau des marges, et ce en dépit du gonflement des coûts, ne se détériore pas de manière plus marquée, les poussant dans des nombreux secteurs à maintenir leurs effectifs inchangés, voire dans certains secteurs, comme la restauration, de continuer à embaucher.

Cette dynamique contribue à maintenir une demande élevée et ne permet pas de voir le déséquilibre entre offre et demande se résorber afin de réduire les tensions inflationnistes, à notre avis. Ceci explique notre vue qu’à ce stade il est difficile d’envisager sur les trimestres à venir un assouplissement rapide que la politique monétaire de la Fed.

De fait, au cours des derniers jours, devant notamment les discours de plusieurs membres du comité de politique monétaire qui insistent sur leur vue de ne pas baisser les taux en 2023, les anticipations de marché sont venues effacer certaines des nombreuses baisses de taux qui étaient attendues. Néanmoins, le marché s’attend toujours à des baisses, ce qui n’est toujours pas notre avis.

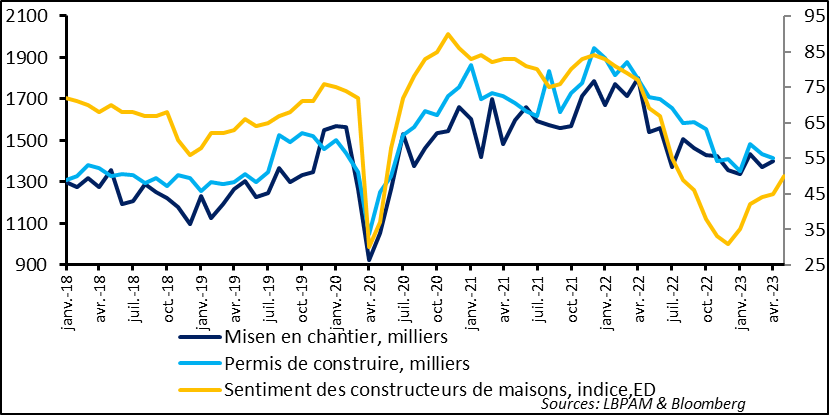

La résilience du marché du travail mais aussi les anticipations de baisses de taux, expliquent sûrement aussi la stabilisation du secteur de la construction. En effet, les statistiques sur ce marché ne se détériorent plus aussi significativement qu’en 2022. Il est vrai que le gonflement de l’activité au cours de la phase de sortie du Covid, encouragée par la très forte baisse des taux d’intérêts, a été complétement corrigé. Les demandes de permis de construire sont revenues aux niveaux qui prévalaient en 2019.

Fig. 4 Etats-Unis: L’activité dans la construction se stabilise…pour l’instant

Néanmoins, on pourrait voir une détérioration supplémentaire dans les mois à venir avec le durcissement en cours des conditions d’octroi de crédits par les banques, des taux d’intérêt qui resteraient relativement élevés, ainsi que, comme nous l’anticipons, un marché du travail qui commencerait à s’ajuster.