Toutes les guerres finissent un jour

Lien

Que retenir de l'actualité de marché du 03 mars 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Ce week-end, les États-Unis et Israël ont décidé unilatéralement d’entrer en guerre contre l’Iran. Dès les premières heures du conflit, des attaques ciblées et des bombardements ont entraîné la mort d’Ali Khamenei, guide suprême et président du pays. Plusieurs autres dirigeants ont également été tués.

►Un nouveau leadership est déjà en place en Iran. Le pays a lancé une riposte visant non seulement les forces américaines dans la région et Israël, mais aussi plusieurs alliés des États‑Unis, dont l’Arabie saoudite, les Émirats arabes unis, le Koweït et Oman.

►Les objectifs du président Trump dans cette guerre ne semblent pas totalement clairs. Même si l’arrêt du programme nucléaire iranien reste une exigence, il semble désormais viser un changement de régime.

► Par ailleurs, dans ses dernières déclarations, D. Trump n’excluait plus d’envoyer des troupes au sol pour garantir qu’un changement de régime ait bien lieu. Une décision qui irait à l’encontre de ses promesses de campagne et fragiliserait encore davantage le Parti républicain lors des élections législatives de mi‑mandat en novembre prochain.

►Malgré la supériorité militaire des États-Unis et d’Israël, l’issue de cette guerre reste très incertaine, tout comme le chemin pour y mettre fin. On sait que toutes les guerres finissent un jour, mais leur durée et les dégâts qu’elles causent sont des éléments essentiels pour mesurer leurs conséquences sur l’économie mondiale et les marchés.

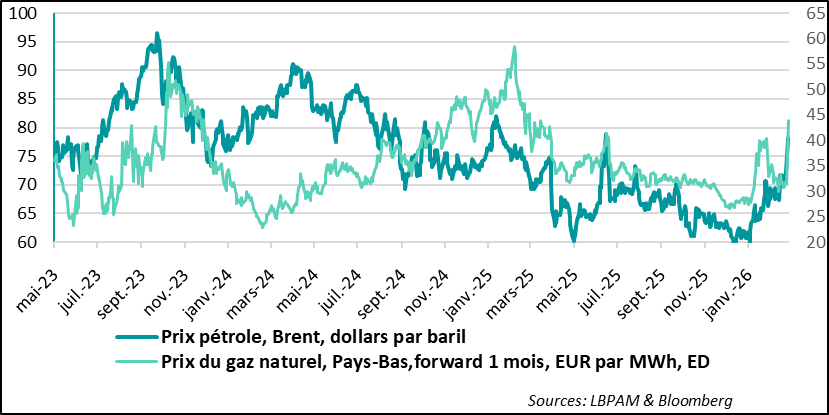

►Dans le contexte actuel, l’enjeu principal est l’impact de cette guerre sur l’évolution des prix du pétrole et du gaz. Pour l’instant, le baril de Brent a augmenté de moins de 10 dollars, pour atteindre 80 dollars, depuis le début des hostilités. Il faut préciser que le marché avait déjà intégré une prime d’environ 5 dollars en raison de la montée des tensions avec l’Iran ces dernières semaines.

Par ailleurs, l’arrêt des exportations de gaz naturel liquéfié (GNL) décidé par le Qatar en réaction au conflit exerce une forte pression haussière sur les prix du gaz en Europe.

►Néanmoins, ces hausses restent relativement limitées et ne semblent pas intégrer de risques extrêmes. Le marché paraît privilégier l’hypothèse d’un conflit court, permettant un retour à une situation proche de celle d’avant-guerre dans les mois à venir.

►À ce stade, nous privilégions ce scénario avec une probabilité supérieure à 50 % : un conflit court, sans embrasement régional. Dans ce cas, le prix du baril de Brent pourrait revenir à 70 dollars, voire moins. L’impact sur la croissance mondiale resterait alors limité.

►Les scénarios alternatifs dépendraient surtout de la durée du conflit et de son impact sur l’offre de pétrole. Une quasi‑fermeture du détroit d’Ormuz — par lequel transite près de 20 % de la production mondiale, soit environ 20 millions de barils par jour — pourrait faire monter le prix du baril autour de 100 dollars. Un blocage total, accompagné de dégradations des infrastructures de production, provoquerait un choc pétrolier majeur et pourrait pousser les prix au‑delà de 130 dollars, entraînant très probablement une récession mondiale.

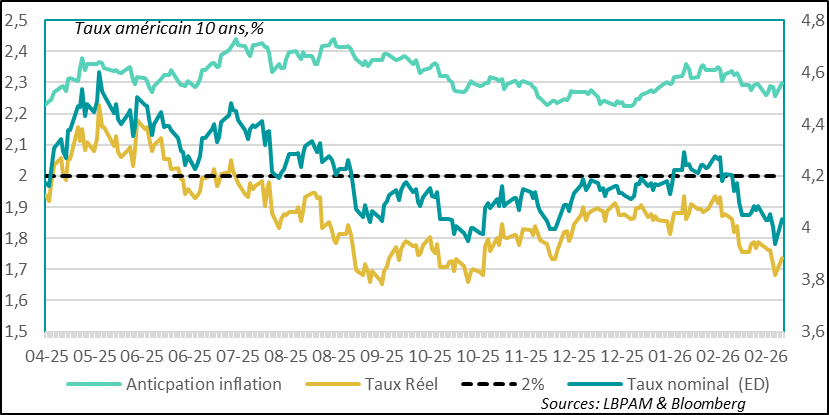

►Sur les marchés, les taux d’intérêt à long terme se sont tendus. Ce mouvement reflète à la fois l’effet inflationniste de la hausse du pétrole et les inquiétudes liées à une possible détérioration des finances publiques, notamment en raison d’éventuelles dépenses militaires plus élevées. Les taux longs américains ont ainsi gagné plus de 10 points de base.

Pour l’instant, le risque de récession lié à un choc pétrolier ne semble pas intégré dans les prix.

Du côté des actions, en Europe, la forte hausse des prix de l’énergie — en particulier du gaz — et l’augmentation des taux longs ont provoqué une nette baisse des marchés. Aux États‑Unis, les indices ont mieux résisté, soutenus par la progression des valeurs énergétiques et de défense.

►La prudence reste de mise à court terme dans l’allocation d’actifs, compte tenu de la forte incertitude provoquée par cette guerre. Néanmoins, dans le scénario que nous privilégions — celui d’un conflit relativement court et d’une croissance mondiale qui se maintient — les marchés devraient se stabiliser puis regagner du terrain.

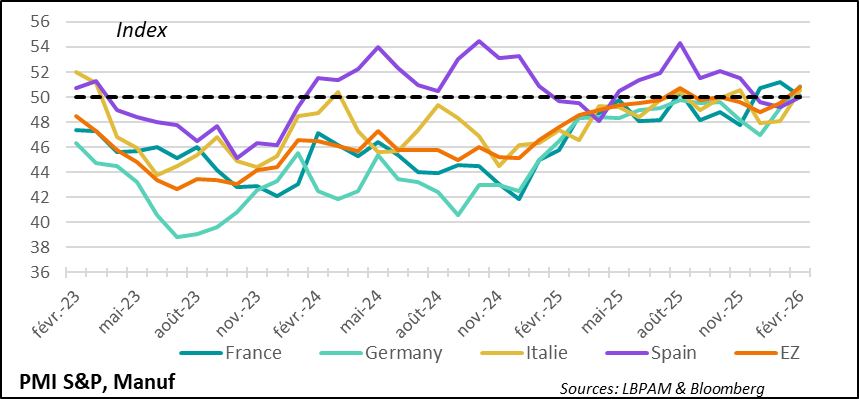

►L’ampleur de l’impact du choc dépend aussi de la dynamique actuelle des économies. À cet égard, les enquêtes PMI finales de S&P pour le mois de février montrent une conjoncture plutôt favorable, laissant penser qu’un choc pétrolier modéré et de courte durée pourrait être absorbé. Pour la zone euro en particulier, l’activité industrielle se maintient dans les principaux pays, tous évoluant en territoire d’expansion.

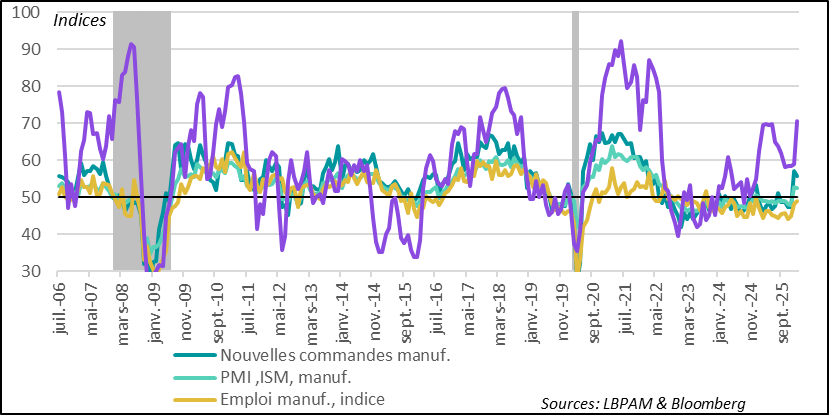

►Aux États‑Unis, l’indicateur ISM du secteur manufacturier est resté relativement solide en février, malgré un léger recul par rapport au mois précédent. L’activité reste portée par une demande robuste, avec des nouvelles commandes toujours élevées. En revanche, même si la situation s’améliore légèrement, les embauches demeurent faibles, tandis que les coûts des intrants progressent fortement sur le mois.

Pour aller plus loin

Guerre au Moyen-Orient : une grande incertitude à court terme

Vers des tarifs légèrement plus faibles ?

La guerre unilatérale contre l’Iran engagée par les États-Unis et Israël plonge l’économie mondiale dans une forte incertitude. Selon les informations disponibles, l’affaiblissement du régime iranien a été perçu par Washington et Tel‑Aviv comme une opportunité pour attaquer l’État islamique iranien. Les négociations alors en cours entre l’Iran et les États-Unis ont été brutalement interrompues, ouvrant la voie au déclenchement du conflit.

Les objectifs semblent dépasser les seules exigences liées au programme nucléaire iranien. Selon le président Trump, il s’agit désormais d’obtenir un changement de régime. Dès les premières frappes massives américaines et israéliennes, le pouvoir iranien a été « décapité » : Ali Khamenei, guide suprême et président, ainsi qu’un nombre important de hauts responsables, ont été tués.

De nouvelles autorités ont rapidement pris le relais et lancé une contre‑offensive visant les forces américaines, Israël, ainsi que plusieurs pays alliés des États-Unis dans la région : l’Arabie saoudite, les Émirats, le Koweït et Oman. Chypre a également été frappée, les Iraniens ciblant une base militaire britannique en représailles au soutien apporté par Londres aux États-Unis.

Au moment d’écrire, les frappes américaines sur l’Iran se poursuivent, de même que les ripostes iraniennes, dont une attaque contre l’ambassade américaine à Riyad. Donald Trump a déclaré que la guerre pourrait durer un certain temps et n’a pas exclu l’envoi de troupes au sol pour atteindre les objectifs fixés. Une telle décision irait à l’encontre de ses promesses de campagne et pourrait fragiliser davantage le Parti républicain lors des élections de mi‑mandat en novembre prochain.

Pour l’économie mondiale, la principale préoccupation concerne l’impact du conflit sur les prix du pétrole. Ceux‑ci ont augmenté de manière modérée jusqu’ici, prolongeant la hausse amorcée durant les récentes tensions entre Washington et Téhéran. Le baril de Brent a ainsi atteint 80 dollars.

Cette hausse reflète la crainte d’une forte réduction de l’approvisionnement, soit par la destruction d’infrastructures pétrolières, soit par des restrictions, voire un blocage du détroit d’Ormuz, par où transite près de 20 % de la production mondiale, soit environ 20 millions de barils par jour.

Pour l’instant, malgré des restrictions, la circulation des pétroliers se poursuit et aucune destruction majeure de sites pétroliers n’a été signalée. En revanche, le Qatar a annoncé l’arrêt de ses exportations de gaz naturel liquéfié (GNL), entraînant une flambée du prix du gaz en Europe, qui a dépassé 40 euros/MWh — son plus haut niveau depuis le début de la guerre en Ukraine.

Il reste très difficile d’établir des scénarios économiques avec certitude. Néanmoins, à ce stade, nous privilégions l’hypothèse d’un conflit relativement court, ne dépassant pas quelques semaines (probabilité de 60 %). Celui‑ci pourrait entraîner des pics temporaires sur les prix énergétiques, mais l’impact sur la croissance mondiale resterait limité, l’effet négatif de court terme étant compensé par un rebond par la suite.

Dans les modèles macroéconomiques, une hausse durable de 10 % du prix du pétrole réduit en général le PIB des pays développés de 0,1 % et augmente l’inflation d’un montant équivalent. En Europe, plus dépendante sur le plan énergétique, les effets sont légèrement plus forts.

En cas de choc beaucoup plus important — une hausse de 40 % portant le baril autour de 100 dollars — l’impact sur la croissance deviendrait très significatif. Au‑delà de ce niveau, une récession en zone euro serait très probable.

Ce choc pourrait toutefois être atténué par la politique économique. Les banques centrales pourraient répondre par des baisses importantes des taux pour contrer l’effet récessionniste. Sur le plan budgétaire, la situation serait plus complexe, les marges de manœuvre de nombreux États étant limitées.

Pour l’instant, la prise de risque sur les marchés a diminué de manière raisonnable, bien que certains indices aient enregistré des baisses marquées. Le scénario du pire n’est toutefois pas intégré dans les prix. Aux États-Unis, les indices boursiers ont même clôturé dans le vert hier, soutenus par les valeurs énergétiques et de défense.

Le marché obligataire s’inquiète de l’effet inflationniste et de la pression sur les finances publiques

Sur les marchés obligataires, le risque de récession lié au conflit ne semble pas être le scénario privilégié. Les investisseurs s’inquiètent davantage d’une hausse de l’inflation et de l’augmentation des besoins de financement publics, notamment en matière de défense.

Dans ce contexte, la prudence doit s’imposer à court terme, la volatilité restant probablement élevée. Néanmoins, comme toujours, cette guerre finira. Nous retenons un scénario qui peut paraître optimiste : une fin du conflit dans les prochaines semaines, évitant un embrasement régional. Dans ces conditions, le retour au calme devrait permettre un rebond de la prise de risque.

Activité industrielle : la croissance tient toujours en ce début d’année

L’activité industrielle tenait en début 2026

Les PMI finaux de S&P pour février ont confirmé que l’activité manufacturière tenait bien en ce début d’année. Une bonne surprise est venue de la zone euro, où l’ensemble des grands pays ont vu leur activité industrielle repasser en territoire d’expansion. L’Allemagne, en particulier, montre des signes de reprise, soutenue par le plan de relance budgétaire.

Le PMI manufacturier américain reste solide

Aux États-Unis, l’enquête ISM du secteur manufacturier pour février montre que l’activité reste dynamique après le rebond du mois dernier. Malgré un léger tassement, les nouvelles commandes demeurent très robustes. Cela reflète l’optimisme des entreprises, soutenues par d’importantes incitations fiscales, notamment en faveur de l’investissement.

Dans le même temps, les entreprises restent prudentes : les embauches ne contribuent pas vraiment à l’amélioration de l’activité. De plus, elles doivent composer avec une forte hausse des prix des intrants, ce qui alourdit leurs coûts.

La guerre en cours au Moyen-Orient risque d’accroître l’incertitude, de renchérir les coûts énergétiques et donc de freiner l’élan de reprise. Toutefois, si le conflit reste court, l’activité pourrait repartir, soutenue par les plans de relance déjà mis en place.

Sebastian Paris Horvitz

Directeur de la Recherche