Trop c'est trop !

Link

- Les actifs risqués ont souffert au cours de la dernière semaine, en particulier les bourses européennes. En partie, ceci peut être attribué à un positionnement devenu peu à peu plus optimiste des investisseurs, rendant le marché plus fragile devant des nouvelles moins en ligne avec des anticipations trop positives. Ainsi, les ajustements ou les hésitations de ceux ayant embrassé récemment un avenir plus porteur, se sont confrontés à des discours des banquiers centraux toujours aussi durs. Mme Lagarde a continué à insister, dans la lignée de ses propos durs lors de la réunion de la BCE à Sintra, sur le besoin de ralentir l’économie afin de ramener l’inflation à sa cible. Les minutes de la Fed ont montré que malgré des divisions, l’intention des membres du comité de politique monétaire était de resserrer davantage pour atteindre leur objectif. Il se trouve que, notamment aux Etats-Unis et au Royaume-Uni, les dernières données économiques semblent bien montrer « trop » de résilience des économies, créant le risque de maintenir l’inflation à des niveaux trop élevés trop longtemps. Bref trop c’est trop ! Devant ces craintes, le marché obligataire a fait une nouvelle poussée de fièvre, portant les taux à long terme vers des niveaux proches des plus hauts des dix dernières années.

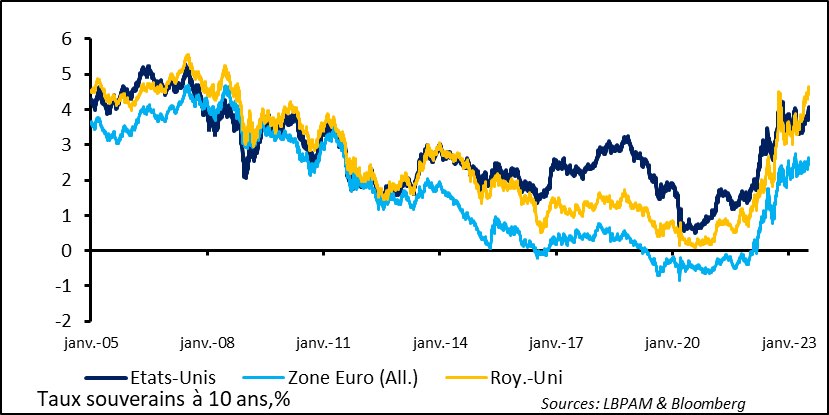

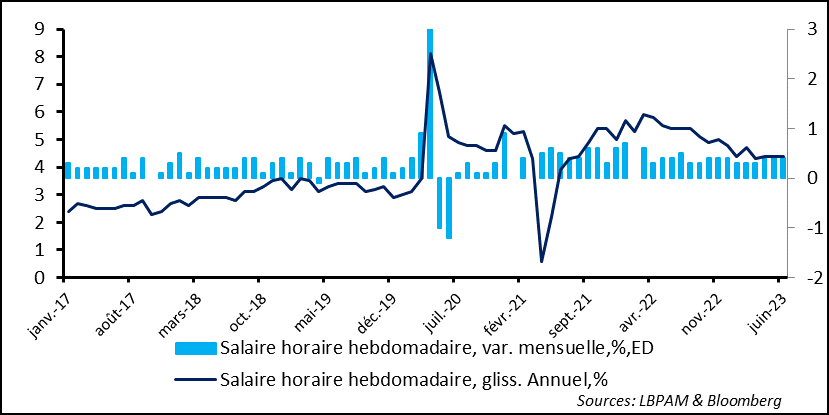

- Aux Etats-Unis, les données du rapport emploi pour le mois de juin, même si les créations de nouveaux postes de travail à 209 mille ont été un peu moins fortes que prévu, sont venues amplifier les pressions à la hausse sur les taux longs sur le marché obligataire, commencées depuis plusieurs jours. Les taux sur les Treasuries, mais aussi, sur les obligations souveraines européennes à 10 ans, ont progressé de plus de 20 points de base sur une semaine (pb). En effet, outre des créations d’emplois solides, le taux de chômage a rebaissé et les salaires horaires ont maintenu une progression rapide, maintenant leur hausse à 4,4% en glissement annuel.

- En outre, selon l’enquête ISM, l’activité dans les services, a rebondi outre Atlantique au cours du mois de juin. Ainsi, l’indice a récupéré une grande partie du terrain perdu depuis février dernier, montrant que le secteur poursuit son expansion, même si l’indice reste très en dessous de la moyenne affichée depuis le printemps 2020. La résilience des services, voire l’amélioration de l’activité, est un facteur supplémentaire pour pousser la Fed à continuer son resserrement de la politique monétaire. Les données d’inflation pour juin, qui seront publiées cette semaine, risquent de changer la donne. Nous attendons toujours 25pb de hausse des taux fin juillet. En Zone Euro, l’activité dans les services en juin a fléchit plus que ce qui avait été estimé préalablement. En particulier, c’est dans la périphérie que le ralentissement aurait été plus marqué. Néanmoins, le secteur reste en expansion. La BCE devrait aussi monter ses taux fin juillet, avec un œil toujours porté sur l’évolution de l’inflation sous-jacente. Au total, le maintien du biais restrictifs des banques centrales accentue notre prudence dans notre allocation d’actifs.

- Sur le plan géopolitique la visite de 4 jours de J. Yellen, la secrétaire d’Etat au Trésor, était vue comme une énième tentative après la visite de A. Blinken, le Secrétaire d’Etat aux Affaires Etrangères, pour apaiser les relations entre les Etats-Unis et la Chine. Selon Mme Yellen, après plus de dix heures de réunions, ses rencontres devraient permettre de remettre les relations entre les deux pays dans un position plus solide. En particulier, elle aurait insisté sur le fait que, d’une part, les Etats-Unis ne cherchaient pas à bloquer le développement de la Chine et, d’autre part, la stratégie de diversification des chaines de production ne voulait pas dire se « découpler » de la Chine du point de vue des relations commerciales. Il faudra maintenant attendre la rencontre entre les deux présidents, qui n’a pas encore été fixée, pour voir si les tensions s’apaisent vraiment et surtout si les investisseurs étrangers retrouvent de l’appétit pour revenir sur les actifs chinois.

Le marché obligataire a réagi fortement aux risques de voir l’inflation rester élevée plus longtemps qu’anticipé et donc le maintien de politiques monétaires restrictives plus longtemps. En effet, les taux à long terme des deux côtés de l’Atlantique ont repris une tendance haussière depuis au moins une semaine. Les taux à 10 ans aux Etats-Unis, en Zone Euro ou au Royaume-Uni, on tous gagné plus de 20 points de base sur une semaine. La résilience de l’activité économique et la possibilité de la persistance de pressions inflationnistes de manière plus durable semblent donc avoir poussé les investisseurs à demander des rémunérations plus élevées.

Fig. 1 Taux d’intérêts : les taux longs ont repris une tendance haussière, s’approchant ou dépassant les points hauts depuis plus de 10 ans

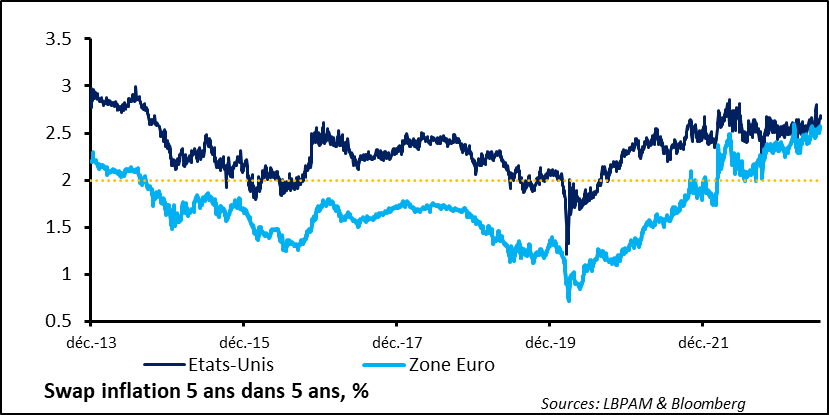

Malgré cette montée, les anticipations d’inflation restent assez bien ancrées. C’est-à-dire que pour l’instant les banques centrales continuent de bénéficier de la crédibilité nécessaire sur leur capacité de faire revenir l’inflation vers la cible de 2%. Néanmoins, la trajectoire récente peut inquiéter les banquiers centraux d’un éventuel risque de désencrage des anticipations, ce qui ne peut que les inciter à garder une politique restrictive.

La bonne nouvelle, du moins pour l’Europe, et qu’il semble bien qu’on soit sorti du risque déflationniste qui avait dominé la décennie précédente. Toutefois, cette victoire doit maintenant être préservée et éviter donc de voir les anticipations déraper.

Fig.2 Taux d’intérêts : malgré la hausse, les anticipations d’inflation restent relativement ancrées des deux côtés de l’Atlantique.

Nous pensons toujours que la BCE est proche de la fin de resserrement monétaire, avec toutefois à ce stade, un risque significatif de voir les taux dépasser notre anticipation de 3,75% comme taux terminal pour le taux directeur.

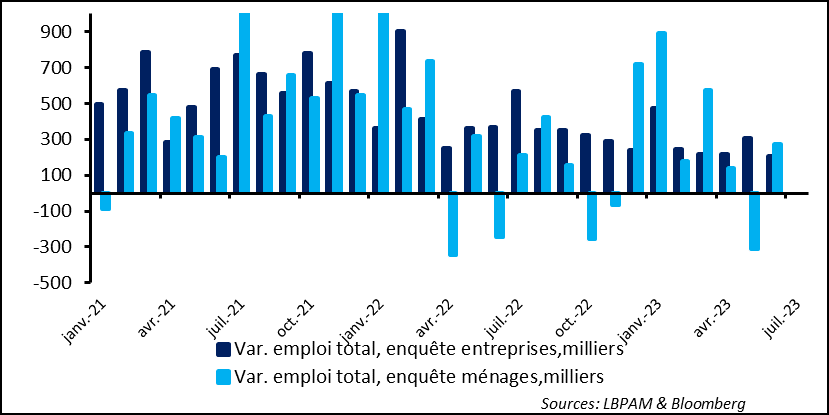

Aux Etats-Unis, le rapport sur le marché du travail pour le mois de juin a de nouveau montré que les créations d’emplois restent fortes, même si en retrait par rapport aux moins précédents. En effet, même si l’économie américaine à créer 209 mille postes de travail en juin, un peu moins qu’anticipé par le consensus des économistes, ce fut le plus faible gain depuis plus de deux ans. En fait, si on considère le secteur privé, avec 149 mille créations de nouveaux emplois, on a eu le plus faible nombre depuis la reprise du printemps 2020, à l’exception de décembre 2020.

Ainsi, il semble bien que le marché de l’emploi soit en train de perdre de son dynamisme, mais à partir de niveaux élevés. En même temps, les enquêtes auprès des entreprises et des ménages se sont de nouveau partiellement alignées en montrant des gains similaires, et donc corrigeant, en partie, la très forte différence constatée le mois précédent.

Fig. 3 Etats-Unis : L’enquête auprès des entreprises et des ménages se réaligne partiellement .

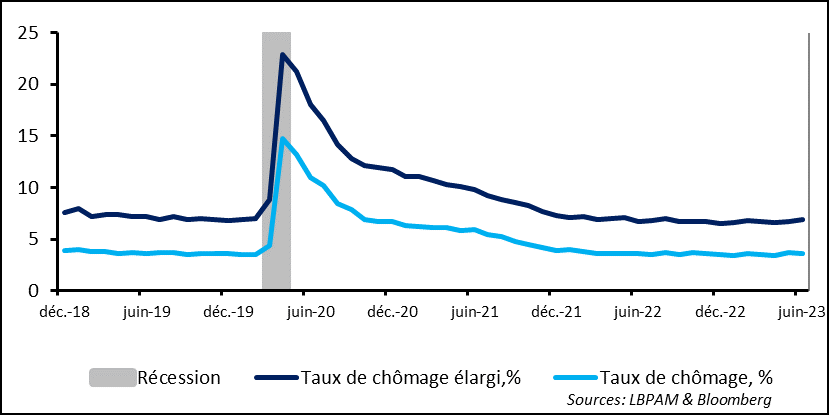

De fait, l’enquête auprès des ménages, avec des créations d’emplois importantes, a montré que le taux de chômage avait reculé, corrigeant partiellement la forte hausse qu’on avait connu en mai, même si le taux de chômage restait à des niveaux historiquement faibles. Ainsi, le taux de chômage revient à 3,6% en juin contre 3,7% précédemment. En même temps, on constate que le taux de chômage élargi continue de monter légèrement, traduisant aussi une certaine perte de dynamisme du marché du travail.

Fig. 4 Etats-Unis : le taux de chômage recule à 3,6%, soit toujours à un niveau proche du plus bas historique depuis 50 ans

La persistance de la solidité du marché du travail, malgré quelques signes de perte de vitesse, se voit dans la progression des salaires. Ainsi, le salaire moyen, selon l’enquête auprès des entreprises, continue de progresser à une bonne allure, à 0,4% mensuellement, comme sur les deux mois précédents. Au total, les salaires, mesurés avec cette statistique, qui reste la moins précise du fait des biais possibles de composition, montre que les salaires gagnent toute de même 4,4% en glissement annuel depuis 1 trimestre. Un niveau peu compatible avec une progression de l’inflation à 2%.

Fig. 5 Etats-Unis :Au 2T23, la consommation semble bien moins robuste qu’au 1T23, mais tirée par les services

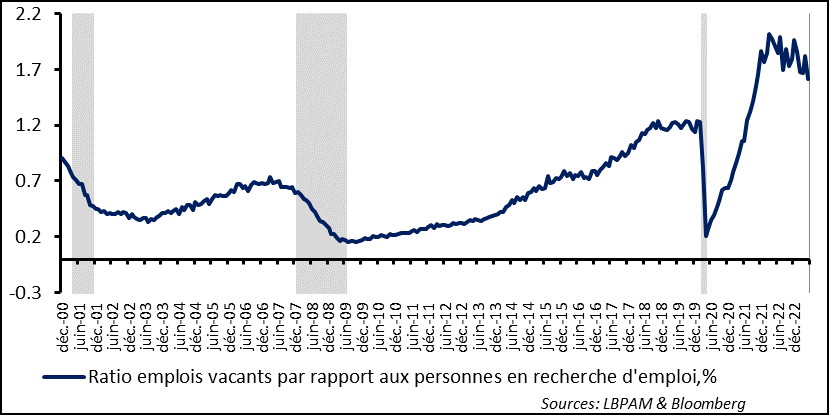

Les tensions sur le marché du travail, même si elles semblent s’estomper quelque peu, restent donc encore assez vives pour maintenir la pression sur les salaires. De fait, même si les offres d’emploi continuent de reculer, elles restent à des niveaux très élevés, ce qui suggère que le marché de l’emploi doit céder encore du terrain si la Fed veut s’assurer de faire converger l’inflation vers sa cible de 2%.

Fig. 6 Etats-Unis : Les offres d’emplois baissent mais restent très au-dessus des demandes

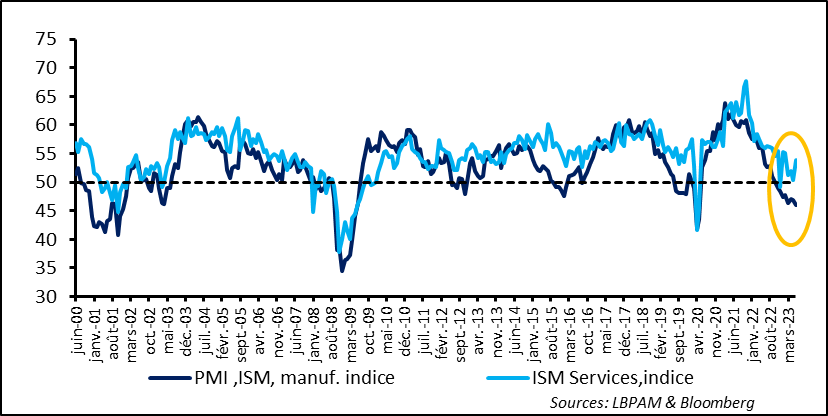

Encore une fois, malgré ces signes plutôt positifs sur l’atterrissage graduel de l’économie américaine, l’excès de demande semble toujours être présente, maintenant une situation de surchauffe avec le risque de voir les pressions inflationnistes persister. En effet, l’enquête ISM sur les services pour le mois de juin, a montré un rebond de l’activité. L’indice a atteint son niveau le plus élevé depuis 4 mois, à 53,9, toujours en territoire d’expansion. La solidité du marché de l’emploi n’est pas étrangère à ce dynamisme, mais si la perte de vitesse des créations d’emplois, avec des conditions de financement qui se durcissent, pourrait entamer la vigueur des services dans les mois à venir. Ceci reste notre hypothèse, d’autant plus que le secteur manufacturier continue de souffrir.

Fig. 7 Etats-Unis : Selon les enquêtes de l’ISM, l’activité se reprend, contrastant avec un secteur manufacturier toujours en panne.

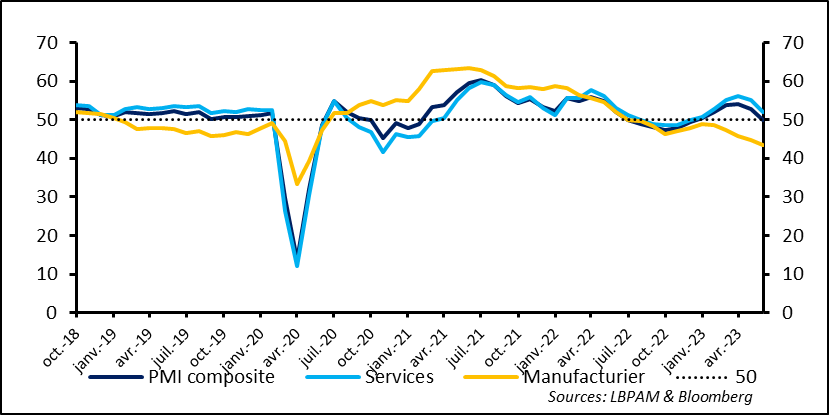

En Zone Euro, le mois de juin a apporté plutôt des mauvaises nouvelles du point de l’activité si on se réfère aux enquêtes PMI. En effet, alors que l’activité dans le secteur manufacturier continue de se dégrader, celle dans les services a aussi montré des signes d’essoufflement. En particulier, les pays de la périphérie, qui jusqu’ici avaient apporté une forte contribution à l’expansion de l’économie européenne, ont montré des premiers signes d’essoufflement dans les activités de services. Par exemple, l’Italie qui jusqu’à maintenant avait surpris par sa résilience, voit l’indice composite, regroupant les services et l’industrie, passer en dessous de 50, la limite qui sépare la contraction et l’expansion de l’activité. Comme ailleurs, l’Italie souffre aussi de la faiblesse du secteur manufacturier.

Au total, l’indice PMI composite pour l’ensemble de la Zone passe en dessous de 50, pour la première fois depuis décembre 2022.

Fig. 8 Zone-Euro : L’activité ralenti un peu plus que prévu en juin, notamment avec une perte de vitesse des pays de la périphérie après un fort dynamisme

Ces signes de ralentissement devraient rassurer la BCE, même si les pressions inflationnistes, au-delà des prix des matières premières, restent encore élevées. Comme d’autres banques centrales, le dilemme reste celui de prendre le risque de ne pas en faire assez pour contrer l’inflation ou d’en faire trop et casser complétement la croissance. Cette incertitude devrait dominer la trajectoire des marchés pendant encore un certain temps, à notre avis.