Trop tôt pour déclarer victoire sur l'inflation

Lien

- Les marchés ont été dopés par les chiffres d’inflation américaine la semaine dernière. En effet, avec une baisse plus forte qu’anticipée, les actifs risqués ont été entrainés à la hausse, alors que les taux sur les obligations souveraines reculaient. Pour certains, ces bons chiffres indiquent que la Fed pourrait arrêter ses hausses de taux et envisager de baisses dès le premier trimestre de 2024. Ainsi, la bataille contre l’inflation serait en passe d’être gagnée.

- La décélération de l’inflation a été plus forte qu’attendue en juin, avec une inflation totale passant à 3% en glissement annuel, soit la plus basse depuis près de deux ans. Ceci est en grande partie dû à des très forts effets de base liés aux prix des matières premières, notamment de l’énergie (-26,8%). Néanmoins, l’inflation cœur a aussi reculé davantage que prévu à 4,8%, contre 5,3% en juin. Evidemment cette progression reste très loin de la cible de la banque centrale (2%). En même temps, la tendance à très court terme semble être favorable, avec plusieurs segments de prix au sein de l’inflation cœur qui se modèrent. De là à être convaincus qu’on se dirige vers une baisse rapide, c’est aller un peu trop vite en besogne.

- En fait, il semble bien que le débat entre inflation transitoire et durable revienne hanter les marchés. Dans la version la plus pure de la logique de l’inflation transitoire, les mécanismes de hausse n’étaient liés qu’aux goulets d’étranglement créés par les contraintes imposées par la fermeture des économies et le choc énergétique. Ces chocs se dissipant l’inflation va décélérer. Il n’y a donc pas d’excès de demande, et les hausses de salaires ne devraient pas avoir d’impact sur la formation des prix. Nous avons toujours du mal à adhérer à cette vue. Pour nous, il semble bien que la décélération de l’économie, induite par la Fed, même si pas de manière violente, a permis de réduire un peu les tensions. Mais, pas encore suffisamment. De fait, les salaires, même si en décélération, continuent à progresser de 5,6% en juin, selon les dernières statistiques publiées par la Fed d’Atlanta. Pour nous, la décélération de l’inflation ne se poursuivra qu’avec une économie qui continue de ralentir. Pour y parvenir, la politique monétaire devra rester restrictive encore un certain temps. En ce sens, nous gardons une prudence modérée dans notre allocation d’actifs, en restant légèrement sous pondérés sur les actifs risqués. Ceci d’autant plus que le marché, à notre avis, notamment aux Etats-Unis, est devenu assez complaisant.

- En Europe, les acteurs de marché semblent plus inquiétés qu’il y a un moins sur les perspectives, d’autant plus qu’on attend une BCE encore agressive, devant une inflation plus résistante. En effet, l’indicateur ZEW, qui reflète la vue des opérateurs de marché en Allemagne, s’est rapproché des plus bas de l’année pour sa composante sur les perspectives. En même temps, comme pour de nombreux pays, une des victimes collatérales de la vue sur une Fed qui deviendrait plus accommodante à brève échéance, a fait fortement chuter le dollar. L’Euro, comme la plupart des monnaies s’est donc apprécié, revenant à son niveau de début 2022. Si les choses restaient dans l’état, cela devrait nuire à la compétitivité des entreprises européennes, mais aider la BCE dans sa bataille contre l’inflation.

- Comme anticipé, la croissance du PIB chinois a ralenti au 2T23, avec une décélération à 0,8% sur le trimestre après 2,2% au 1T23. Ainsi, comme l’indiquaient les données économiques ces derniers mois, les effets positifs de l’ouverture de l’économie après la fin de la politique du zéro-covid sont en train de s’estomper. La consommation, en particulier, perd de sa force. Ceci est d’ailleurs confirmé par les ventes au détail en juin, qui ne progressent que de 3,1% en glissement annuel, contre 12,7% le mois précédent. Aussi, on sait que le commerce extérieur a aussi apporté une contribution faible. Seul l’investissement semble résister un peu, alors que la production industrielle semble se reprendre légèrement, alors que les PMIs semblaient indiquer toujours de la faiblesse. Ces dynamiques devraient pousser le gouvernement à en faire davantage pour la croissance. Mais, pour l’instant on voit toujours une certaine réticence de la part des autorités à donner une plus forte impulsion à l’activité.

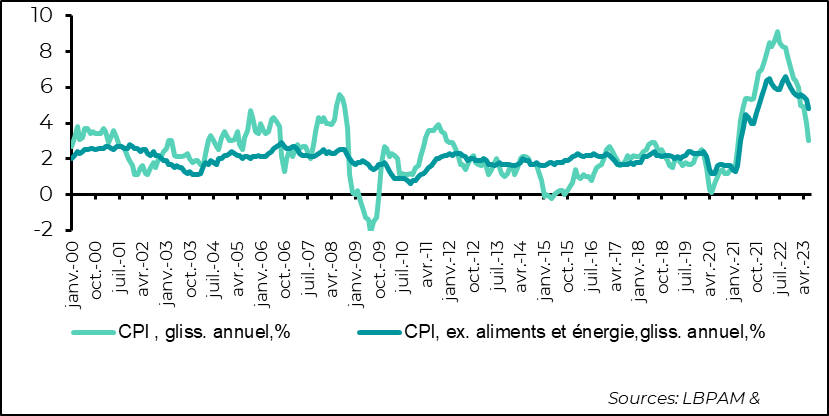

Aux Etats-Unis, l’inflation a reculé plus que prévue en juin. En effet, l’inflation totale est tombée à 3% en glissement annuel pour la première fois depuis près de deux ans. Cette baisse est en très grande partie due aux effets de base associés à la baisse des prix des matières premières ainsi qu’aux prix touchés par les contraintes sur les capacités de production pendant la période du covid. L’effet essentiel, vient de la forte baisse des prix de l’énergie, notamment du pétrole. La baisse du mix des prix des produits énergétiques a été de 26,8% en glissement annuel en juin. Compte tenu de nos prévisions sur le prix du pétrole, cette forte contribution très négative devrait s’estomper à mesure qu’on s’éloigne du point haut sur le prix du pétrole que nous avions connu il y a un an.

En même temps, l’inflation cœur, excluant l’énergie et les produits alimentaires, a aussi baissé plus qu’attendu, ressortant à 4,8% en glissement annuel. Evidemment, ce niveau reste bien trop élevé pour la Fed, vu qu’il est plus de deux fois supérieur à la cible d’inflation de 2%.

Fig. 1 Etats-Unis : L’inflation baisse plus que prévue en juin avec toujours une forte contribution de l’énergie en glissement annuel. L’inflation cœur reste élevée

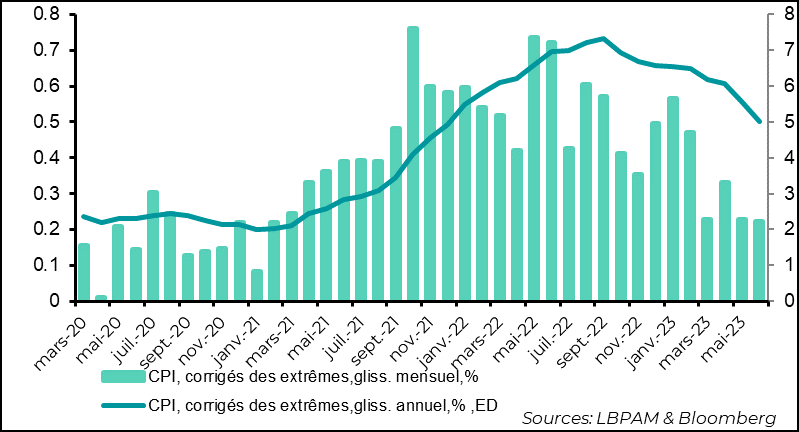

Néanmoins, on ne peut que se réjouir de la dynamique de baisse. Celle-ci est bien reflétée dans les mesures sous-jacentes de l’inflation, comme celle publiée par la Fed d’Atlanta qui exclut les biens dont les prix connaissent les variations les plus extrêmes, à la hausse comme à la baisse.

Ainsi, même si cette mesure ressort toujours à 5% en juin, elle baisse depuis le pic atteint en octobre 2022, à plus de 7%. Plus important, la dynamique mensuelle depuis deux mois est à la modération.

Fig. 2 Etats-Unis: L’inflation corrigée des mouvements extrêmes, à la hausse comme à la baisse, continue à décroitre, avec des variations mensuelles plus faibles

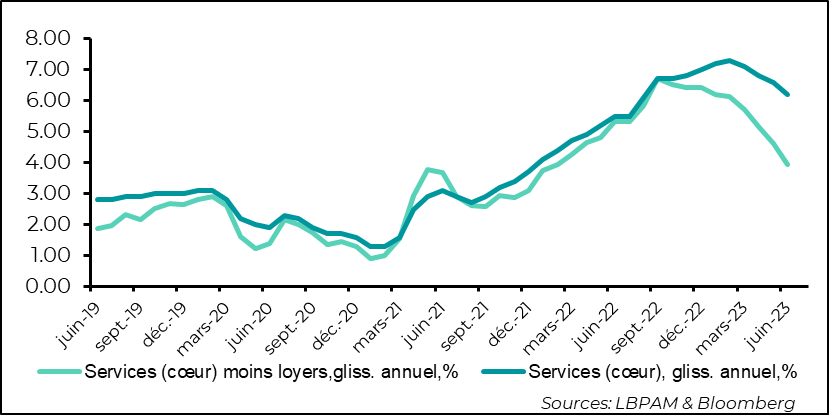

Un des points de vigilance pour la Fed reste l’évolution des prix dans les services. Là encore, l’inflation continue une décrue graduelle, passant à 6,2% en glissement annuel, contre un pic de 7,3% en mars dernier. Surtout, hors loyers, la baisse est bien plus nette, avec un recul à 3,8%.

Fig. 3 Etats-Unis : L’inflation dans les services cœur décélère aussi. Davantage quand on retire la progression des loyers.

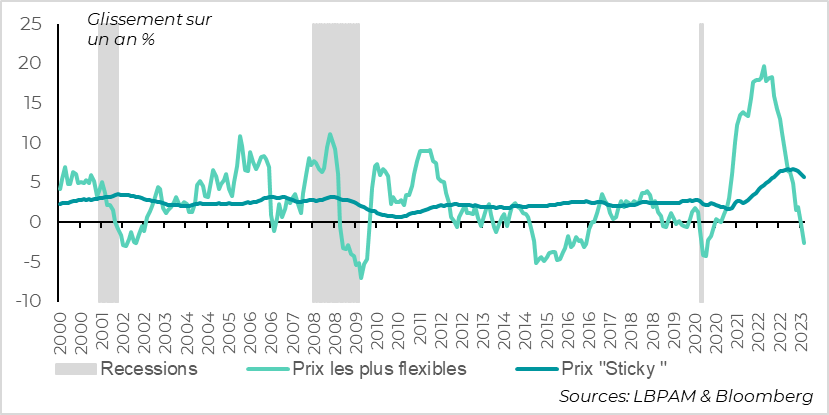

Une autre mesure intéressante à suivre pour comprendre la dynamique de l’inflation est celle des prix considérés comme en général lents à être modifiés, les prix « sticky ». Ceux-ci entament une décrue, mais celle-ci pourrait s’avérer lente. En revanche, pour les prix les plus flexibles, c’est-à-dire qui s’ajustent vite, comme les prix énergétiques, on constate que la baisse a été très forte, traduisant, comme on l’a déjà souligné, des très forts effets de base.

Fig. 4 Etats-Unis : Les prix qui en général bougent faiblement (« sticky ») décélèrent un peu. La baisse de l’inflation vient surtout des prix les plus flexibles, dont l’énergie

Tout en constatant ces dynamiques favorables, il ne reste pas moins qu’il faut se poser la question des mécanismes derrière cette décrue. Pour aucun, ceci est un mouvement « naturel ». En particulier, la baisse des prix ne serait liée qu’à la disparition des effets de tensions provoqués de manière temporaire sur les chaînes de production et par le recul des prix du pétrole et d’autres matières premières.

Pour nous, il nous semble que la discussion sur le fait de savoir si la poussée d’inflation était temporaire ou pas a été tranchée. Elle n’était pas temporaire, et des effets plus persistants ont été enclenchés avec des chocs de demande puissants, en très grande partie provoqués par les soutiens publics et les politiques monétaires très accommodantes.

L’action très forte des banques centrales au cours de la dernière année est, à notre avis, pour beaucoup dans la décélération de l’activité, ce qui a permis ce début de recul de l’inflation.

Néanmoins, faire converger l’inflation vers les cibles des banques centrales restera un défi pour les mois qui viennent. Il nous semble que seul le maintien de politiques restrictives pendant encore un certain temps sera en mesure d’assurer que la poussée inflationniste soit vraiment vaincue.

Nous tablons toujours sur un atterrissage relativement « doux » pour la plupart des économies dans les trimestres à venir, comparé aux épisodes historiques précédents, même si l’activité pourrait se contracter dans certains pays, dont aux Etats-Unis. On peut évidemment se tromper, car l’incertitude reste très grande sur beaucoup de paramètres.

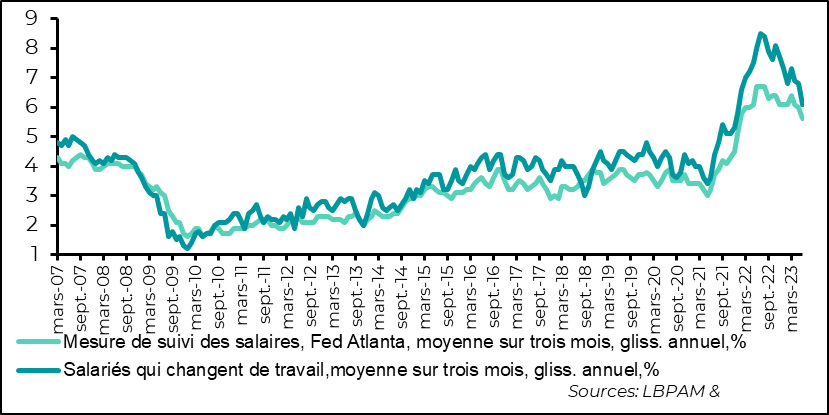

Malgré ceux qui semblent penser que la progression des salaires ne joue pas de rôle dans la dynamique de l’inflation, pour nous, ceci joue un rôle fondamental, comme ce semble être les cas pour la plupart des banquiers centraux. De manière triviale, l’inflation ne peut revenir proche de la cible des banques centrales que si les salaires convergent vers un niveau qui soit proche de cette cible augmentée des gains de productivité. Aux Etats-Unis, une progression des salaires autour des 3% en termes nominaux est ainsi considérée comme un niveau compatible avec cette convergence vers une inflation de moyen terme proche de 2%.

Il se trouve que les dernières statistiques sur les salaires, même si encore une fois elles montrent une décrue, soulignent que les hausses, en glissement annuel, restent élevées. Ainsi, la publication par la Fed d’Atlanta sur l’évolution des salaires sur le mois de juin, plus fiable que celle du rapport emploi, indique que les salaires progressent toujours de 5,6%. Certes en baisse par rapport au pic de 6,7% de l’année dernière.

La tendance est la bonne, mais on est encore loin d’être arrivés à la bonne destination, d’autant plus que le marché de l’emploi reste encore très tendu.

Fig. 5 Etats-Unis : La progression des salaires, mesurée par la Fed d’Atlanta, montré une décélération, mais la progression reste élevée.

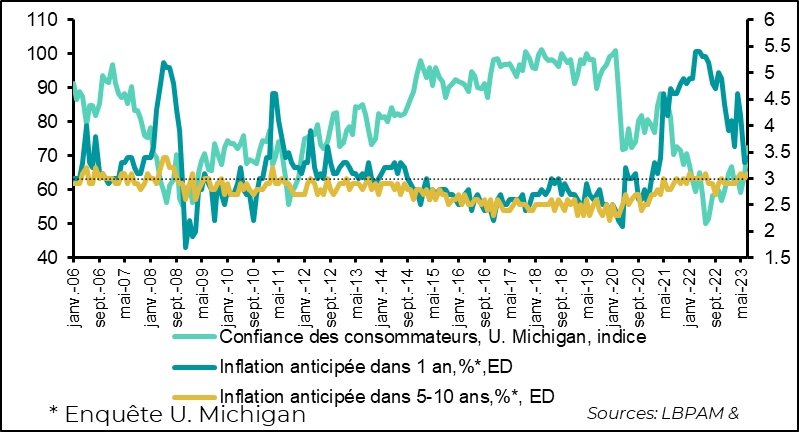

Aussi, la baisse de l’inflation peut être vue comme un soutien à la demande, d’autant plus que les salaires progressent à vive allure. D’ailleurs, c’est ce qui semble être ressorti de l’enquête sur la confiance des ménages de l’Université du Michigan qui montre un regain de confiance dans les chiffres préliminaires pour le mois de juillet, même si les anticipations d’inflation sont restées relativement inchangées. En fait, on peut aussi penser que cette remontée de la confiance tient à la bonne tenue de la bourse et donc à un effet de richesse qui est venu rehausser la confiance, qui reste tout de même à un niveau plutôt faible en termes historiques. Si la demande ne décélère pas, d’après nous, le Fed risque de garder sa vigilance.

Fig. 6 Etats-Unis : La confiance des consommateurs rebondit un peu en juin. Les anticipations d’inflation restent élevées.

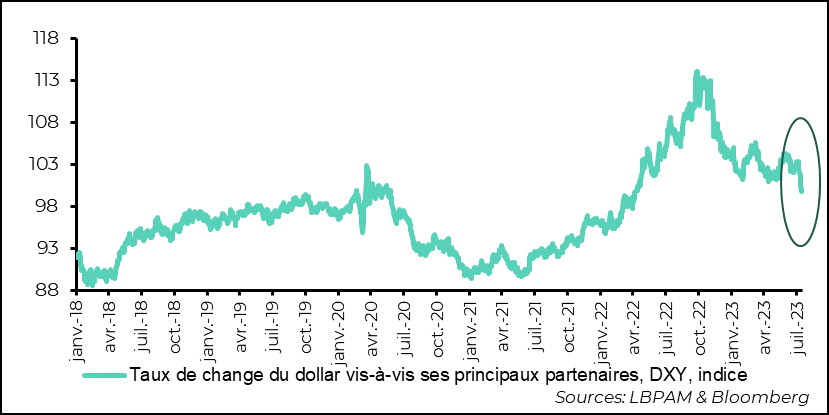

La forte réaction du marché à la décélération de l’inflation, et sa conclusion que la Fed en a presque fini avec le resserrement monétaire, outre la réaction sur les grands actifs financiers, a aussi eu un très fort impact sur le dollar.

Le billet vert a fortement dégringolé, revenant à son plus bas niveau depuis le printemps 2022, par rapport à ces principaux partenaires commerciaux.

Ceci devrait en partie aider les banques centrales à lutter contre l’inflation, notamment chez les pays émergents.

En même temps, ces mouvements très rapides d’ajustement des monnaies provoquent des distorsions au niveau des entreprises, outre les pertes de compétitivité.

Nous pensons toujours qu’à moyen terme le dollar doit baisser, mais le mouvement qu’on vient de connaître nous semble trop rapide, même si les différences dans les trajectoires de resserrement monétaire encore à venir peuvent être plus défavorables au dollar.

Fig. 7 Etats-Unis : Le dollar est la victime collatérale de l’hypothèse du marché d’une Fed qui va arrêter puis relâcher sa politique monétaire.