Lettre Stratégie & Investissement | Un atterrissage en douceur possible mais improbable

Lien

L’économie mondiale décélère après un 2ème trimestre plutôt robuste. La décélération est assez marquée en Europe. Aux Etats-Unis, la demande reste plus résiliente, soutenue toujours par la consommation, elle-même bénéficiant d’un marché du travail qui ne ralentit que très graduellement. En même temps, la forte reprise chinoise, initiée par l’arrêt de la politique Zéro-Covid est en train de perdre de la vitesse. Ceci traduit une décélération de la consommation. Globalement, le rebond des services s’essouffle dans la plupart des zones alors que l’industrie reste à la peine même si elle montre des signes de stabilisation.

Nous considérons toujours que la croissance devrait être faible sur les trimestres qui viennent. Aux Etats-Unis, la croissance devrait encore résister à court terme, mais perdre de la vitesse à l’approche de la fin de l’année. Les effets retardés du resserrement monétaire devraient contraindre la demande et ne seraient pas compensés par les effets positifs de la désinflation lente en cours. Ainsi, nous attendons toujours une légère contraction de l’activité début 2024. En Zone Euro, nous pensons que l’activité va stagner à cause des conditions de financement qui resteront restrictives. Néanmoins, même si les risques ont augmenté récemment, nous pensons qu’une récession peut être évitée car la consommation devrait bénéficier de la hausse des salaires réels. Dans un contexte de croissance faible, les banques centrales devraient arrêter de remonter leur taux, mais les maintenir élevés. En effet, la demande perdant de la vitesse, la désinflation devrait se poursuivre, aidée par le maintien de politiques restrictives.

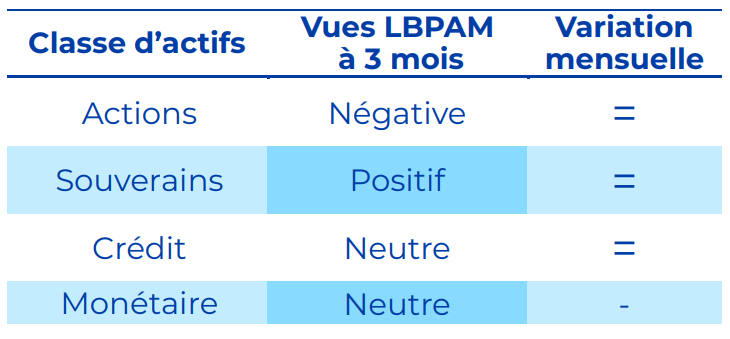

Les trimestres à venir, malgré le ton optimiste de certains, nous semblent encore très incertains. Ainsi, nous gardons une allocation d’actifs relativement prudente. Néanmoins, nous intégrons la possibilité de perspectives meilleures et intégrons la baisse des marchés d’aout en réduisant notre sous pondération actions et surpondération monétaire. Nous nous focalisons sur des valorisations raisonnables et les thématiques de croissance d’avenir. Nous préférons les obligations d’entreprises de qualité, qui offrent des rendements intéressants, et du trésor américain, qui protège contre le risque d’affaiblissement économique.