Un choc stagflationniste, mais de quelle taille et de quelle durée

Lien

Que retenir de l'actualité de marché du 27 mars 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► À l’approche de la fin de la quatrième semaine de guerre en Iran (l’administration américaine avait annoncé 4 à 5 semaines), l’incertitude reste extrême sur ce qui compte pour les marchés mondiaux, c’est‑à‑dire sur la durée et l’ampleur du choc énergétique. En saura‑t‑on plus après ce week‑end, soit parce que l’escalade franchit un nouveau cran, soit parce que la désescalade s’amorce ? Rien n’est moins sûr.

►En effet, D. Trump a étendu de 10 jours le délai annoncé par Trump lundi pour négocier avant de reprendre les frappes contre les infrastructures énergétiques iraniennes, délai qui devait se terminer demain. D’après l’administration américaine, des négociations avancées vers un accord avec l’Iran sont en cours, et le vice‑président Vance devait participer aux discussions ce week‑end. Cela suggère une volonté américaine de trouver rapidement une porte de sortie. Mais, en parallèle, les États‑Unis maintiennent la menace d’une intervention terrestre en envoyant des milliers de militaires d’élite dans la région, ce qui constituerait une escalade de plusieurs crans. Et espérons que le décalage de la visite de Trump en Chine, de fin mars à mi‑mai, ne reflète pas la nouvelle durée anticipée du conflit par les Américains.

►Dans le même temps, l’Iran continue de nier toute négociation et a présenté des conditions très dures pour accepter un cessez‑le‑feu (incluant des garanties de sécurité contre une nouvelle attaque israélo‑américaine, des réparations de guerre, la fin des attaques contre le Liban et la reconnaissance de l’autorité de l’Iran sur le détroit d’Hormuz). Mais la pression de la Chine et de l’Inde sur l’Iran pour laisser passer le pétrole vers l’Asie augmente.

► Dans ces conditions, les marchés ont été très volatils mais sans tendance cette semaine, après leur nette baisse de la semaine dernière. Pour les actifs risqués, qui ont nettement reculé mais n’ont pas surréagi au vu de la taille du choc et de l’incertitude, le potentiel de hausse comme de baisse reste important. Nous demeurons relativement optimistes à moyen terme, compte tenu de notre scénario de désescalade après quelques semaines de conflit et de repli des prix de l’énergie au cours du deuxième trimestre. Mais les risques d’un scénario beaucoup plus négatif restent significatifs.

En revanche, nous pensons que le niveau atteint par les taux offre des opportunités, surtout après que les marchés ont intégré des politiques monétaires beaucoup plus restrictives à la suite des réunions des banques centrales de la semaine dernière. Une désescalade ferait baisser les risques inflationnistes et de fortes hausses de taux directeurs, tandis qu’une poursuite de l’escalade renforcerait les risques récessifs et la demande d’actifs refuges. Et le marché intègre déjà des réactions rapides et vigoureuses des banques centrales après les réunions de la semaine dernière.

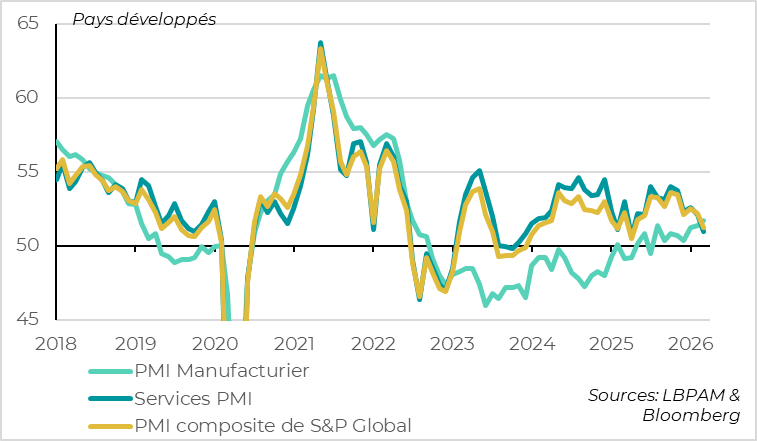

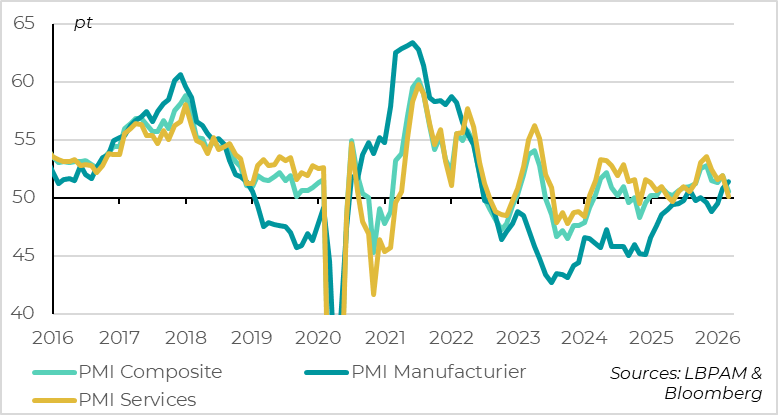

►Les premières enquêtes pour mars confirment le caractère stagflationniste du choc, important mais pas encore décisif pour le cycle. En effet, les PMI baissent un peu plus qu’attendu dans les pays développés, de 1 point à 51,2 points, et les composantes avancées sont mal orientées, même si elles reculent moins qu’au début de la guerre en Ukraine. Dans le même temps, les indicateurs de coûts et de prix augmentent fortement, et des signes de tension sur les chaînes de production apparaissent déjà.

►En termes de pays, le choc est particulièrement marqué pour l’Europe, ce qui n’est pas surprenant compte tenu des importations de pétrole et de gaz de la région. Ainsi, le PMI de la zone euro passe de 51,9 à 50,5 points, son plus bas niveau depuis l’annonce des tarifs américains au printemps dernier, même s’il reste juste en zone d’expansion économique. Les indicateurs de prix augmentent fortement, à des plus hauts depuis deux ans, confirmant la position délicate dans laquelle se trouve la BCE, entre un risque haussier sur l’inflation à court terme mais clairement baissier sur les perspectives économiques. C’est peut‑être l’une des raisons qui a poussé Christine Lagarde à adopter un ton un peu moins belliqueux cette semaine, lorsqu’elle a déclaré que la BCE attendrait d’avoir suffisamment d’informations sur le choc avant d’agir.

►La baisse des indicateurs conjoncturels est plus limitée aux États‑Unis, le PMI de S&P Global passant de 51,9 à 51,4 points et les demandes d’allocation chômage restant basses mi‑mars. Mais l’économie américaine n’est pas immunisée, avec également une forte accélération des indicateurs de prix. Cela réduit la possibilité pour la Fed de baisser ses taux à court terme, même si son prochain président le souhaitait.

Pour aller plus loin

Monde : premiers signes d’un ralentissement marqué de l’activité en mars

Les PMI des pays développés baissent nettement en mars, en particulier dans les services

Les PMI préliminaires pour mars, les premiers depuis le début de la guerre en Iran et du choc énergétique, confirment l’impact très négatif sur la croissance mondiale, même si cette dernière résiste encore.

Le PMI composite des pays développés baisse de 1 point en mars, à 51,2 points. Il reste au‑dessus des 50 points, la limite entre la zone d’expansion et celle de contraction de l’activité privée, mais atteint son plus bas niveau depuis l’annonce des tarifs réciproques en avril dernier. Et les indicateurs avancés (confiance, commandes…) sont mal orientés pour le mois d’avril.

En termes de secteurs, la perte de dynamisme provient du secteur des services, dont le PMI chute à 50,9 points, repassant sous le PMI manufacturier pour la première fois depuis le rebond post‑Covid. La hausse des coûts énergétiques pèse sur le pouvoir d’achat des ménages et la dégradation de la confiance les pousse à réduire la consommation discrétionnaire.

Le PMI manufacturier, en revanche, progresse légèrement, de 0,3 point à 51,7 points, soit son plus haut niveau depuis mi‑2022. Cela peut sembler surprenant, l’industrie étant généralement plus cyclique que les services. Mais ce phénomène n’est pas inhabituel lors des chocs d’offre, qui incitent à anticiper les achats de biens et à constituer des stocks avant que les prix n’augmentent et que les chaînes de production ne soient perturbées. Il fait peu de doute que le PMI manufacturier baissera nettement dans les prochains mois si le choc énergétique ne s’atténue pas rapidement.

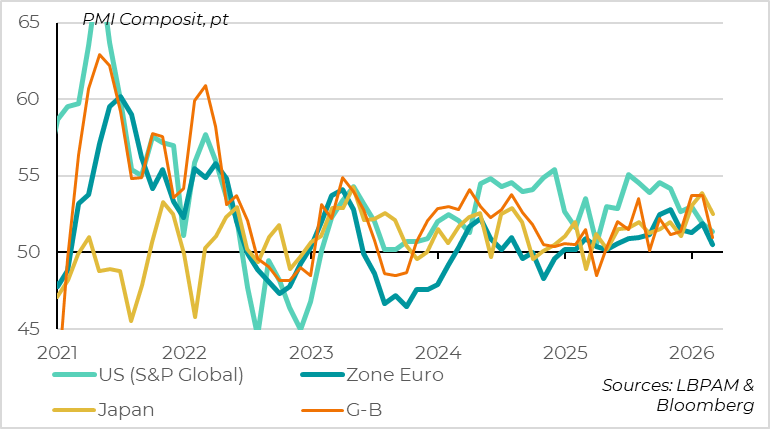

La baisse des PMI est généralisée, mais plus marquée en Europe

Les PMI baissent en mars dans tous les principaux pays développés. Mais le recul est particulièrement marqué en Europe, qui est fortement exposée à la hausse de la facture énergétique. Le PMI de la zone euro passe de 51,9 à 50,5 points, et celui du Royaume‑Uni de 53,7 à 51 points. Le Japon est également très exposé, d’autant plus qu’il importe davantage d’énergie du Moyen‑Orient que l’Europe, mais il bénéficiait d’une reprise cyclique plus forte en début d’année. Son PMI baisse ainsi de 53,9 à 52,5 points.

Les marchés anticipent désormais plus de deux hausses de taux

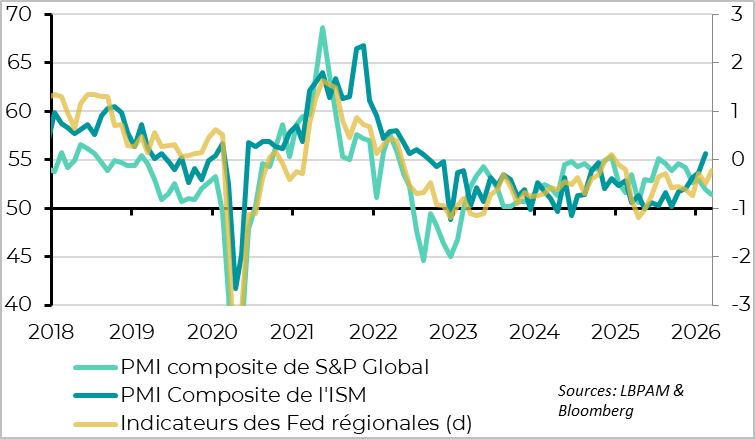

Le PMI américain publié par S&P Global baisse également en mars, mais de façon plus limitée. Ainsi, le PMI composite passe de 51,9 à 51,4 points. C’est son plus bas niveau depuis le printemps dernier, mais il reste en zone d’expansion et les indicateurs avancés résistent mieux que dans le reste du monde (avec des commandes et une confiance des entreprises stables). Cette résistance de l’activité, au moins début mars, semble confirmée par les enquêtes régionales. Cela tend à montrer que l’impact récessif du choc énergétique est moins important aux États‑Unis qu’en Europe ou en Asie, même s’il est peu probable qu’il soit totalement absent si le choc perdure.

D’autant que cette résilience se fait, comme après le choc commercial de 2025, au prix d’une hausse des pressions inflationnistes. Ainsi, les entreprises américaines indiquent que leurs coûts d’achat augmentent comme au printemps dernier, après les hausses de droits de douane, et qu’elles relèvent leurs prix de vente à un rythme inégalé depuis mi‑2022. Comme l’inflation restait déjà trop élevée avant mars, cela renforce le risque de persistance d’une inflation supérieure à la cible, même si le choc énergétique diminue relativement rapidement.

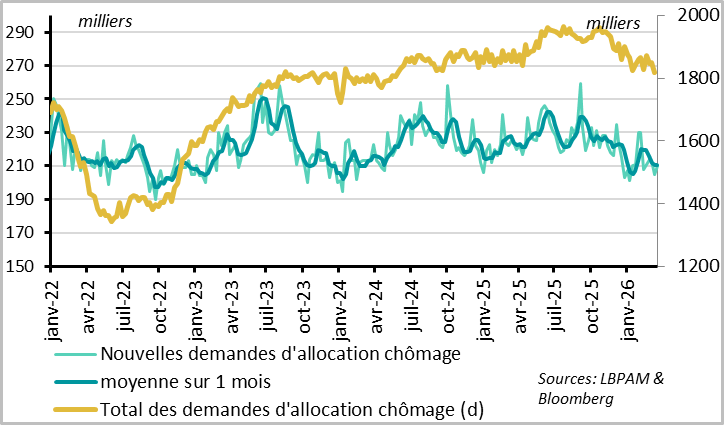

Et le marché de l’emploi américain reste stable

Du côté de l’emploi, les demandes d’allocation chômage hebdomadaires restent très basses mi‑mars, ce qui est rassurant après les mauvais chiffres officiels d’emploi en février et le début de la guerre contre l’Iran début mars. Les nouvelles demandes d’allocation chômage demeurent nettement sous leur niveau de l’an dernier, signe que le nombre de licenciements reste faible. Et le stock de demandes d’allocation chômage rebaisse mi‑mars sous son niveau d’avant la guerre commerciale, ce qui suggère que le taux de chômage ne devrait pas augmenter fortement à court terme.

L’impact plus inflationniste que récessif du choc énergétique sur les États‑Unis, conjugué aux signes de stabilité du marché de l’emploi, devrait renforcer la prudence de la Fed avant d’envisager de nouvelles baisses de taux dans les prochains trimestres.

Zone euro : plus d’inflation, mais aussi — et surtout — moins d’activité

L’activité stagne dans les services en mars

Le PMI de la zone euro baisse de 51,9 à 50,5 points en mars, ce qui suggère une croissance tout juste positive en mars (entre 0 et 0,1 % en rythme trimestriel selon nos modèles). Cette baisse, qui ramène le PMI à son niveau de mai dernier, provient du secteur des services, qui stagne en mars (à 50,1 points). À l’inverse, le PMI manufacturier augmente, comme ailleurs. À 51,4 points, il atteint même son plus haut niveau depuis mi‑2022 et le choc énergétique précédent. Mais les perspectives se dégradent nettement dans les deux secteurs, avec des commandes industrielles qui repassent en zone de contraction et la plus forte baisse de la confiance des entreprises depuis le début de la guerre en Ukraine.

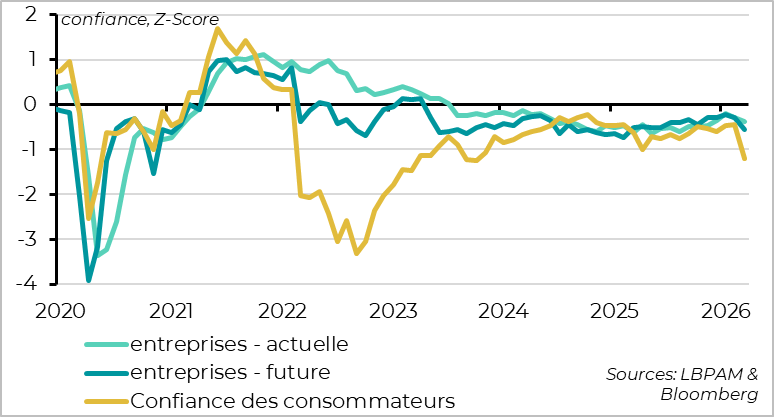

La confiance baisse nettement, mais moins qu’au début de 2022

La confiance des ménages baisse également nettement en mars, atteignant un plus bas depuis 2023. Cela confirme le caractère très négatif du choc énergétique et de l’incertitude entourant les perspectives d’activité de la zone euro, même si les enquêtes nationales auprès des entreprises (IFO, INSEE) suggèrent que l’activité résistait encore en mars. Notons toutefois que l’ampleur du choc de confiance reste nettement plus limitée qu’au début de la guerre en Ukraine, heureusement.

La baisse des PMI est généralisée et touche aussi le Sud de la zone

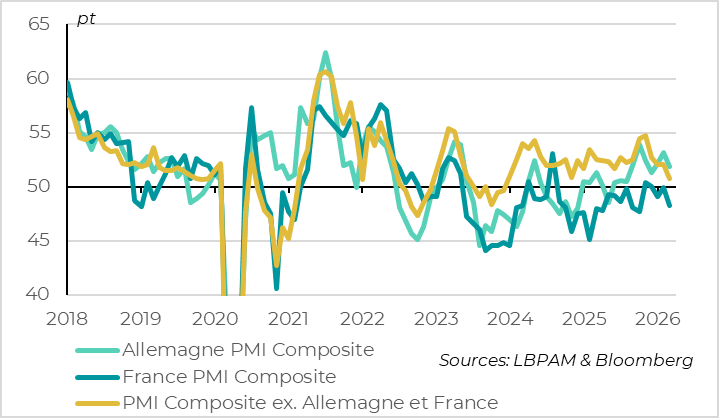

En termes de pays, la baisse des PMI en zone euro est généralisée. Le PMI français repasse nettement en zone de contraction après avoir oscillé autour des 50 points ces derniers mois. Le PMI allemand recule depuis des niveaux plus élevés, grâce à la dynamique de dépense publique enclenchée depuis la fin de l’année dernière. Enfin, le PMI du reste de la zone baisse à un plus bas depuis 2023, ce qui montre que l’Espagne et l’Italie sont particulièrement exposées au risque de choc énergétique. C’est pourquoi les gouvernements de ces pays ont agi rapidement en annonçant des mesures de soutien budgétaire pour limiter l’impact de la hausse du prix de l’essence.

Les coûts accélèrent fortement, les prix de vente un peu moins

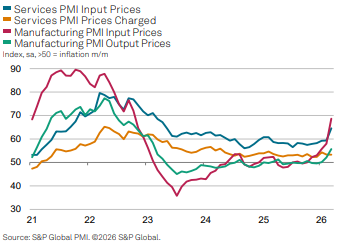

En parallèle du choc énergétique négatif, les PMI de mars confirment une forte hausse des pressions sur les prix, ce qui ne va pas rassurer la BCE. Ainsi, le coût des intrants des entreprises (dont l’énergie) augmente rapidement dès mars, dans l’industrie comme dans les services, atteignant un plus haut depuis début 2023. Cela pousse les entreprises à relever leurs prix de vente, qui enregistrent globalement leur plus forte progression depuis début 2024.

Mais la hausse des prix de vente reste bien plus limitée que celle des coûts des entreprises, en particulier dans le secteur des services, qui reflète le pricing power domestique. Cela suggère que les entreprises absorbent une part plus importante de la hausse des coûts dans leurs marges pour ne pas décourager la demande, ce qui réduit les risques d’effets de second tour et de persistance de l’inflation après le choc énergétique. Cela est cohérent avec notre analyse selon laquelle la situation est moins propice à une hausse durable de l’inflation qu’en 2022 pour la zone euro, et que la BCE ne devrait, dans ce contexte, pas augmenter ses taux de manière trop agressive.

Xavier Chapard

Stratégiste