Un contexte plutôt favorable aux marchés malgré la hausse des incertitudes

Lien

Que retenir de l'actualité de marché du 09 janvier 2026 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Les incertitudes géopolitiques continuent d’agiter les marchés après les événements historiques du week-end dernier au Venezuela. À cela s’ajoutent les annonces de Donald Trump de nouvelles mesures d’intervention de l’État dans l’économie américaine (pour bloquer l’accès des investisseurs institutionnels au marché de l’immobilier résidentiel, réduire la distribution des bénéfices des entreprises de défense…). Mais l’impact de tout cela sur les marchés reste globalement limité. L’or a progressé, mais le pétrole reste stable juste au-dessus des 60 dollars par baril, tout comme les taux longs, et les marchés d'actions ont continué de monter légèrement.

►Les risques géopolitiques sont en hausse (risque sur la situation future au Venezuela, risque de nouvelles actions unilatérales des États-Unis dans d’autres pays, réaction des autres puissances comme la Chine ou la Russie…) et on peut s’attendre à de nouvelles politiques économiques hétérodoxes aux États-Unis, surtout à l’approche des élections de mi-mandat. Cela pourrait favoriser des périodes de volatilité sur les marchés, ce qui nous pousse à favoriser toujours l’agilité et à mettre en place des stratégies de couverture dans nos allocations.

►Toutefois, cela ne change pas notre scénario central qui reste plutôt positif pour le début d’année, soutenu par la résilience de l’économie, les banques centrales encore plutôt accommodantes et les relances budgétaires dans les plus grands pays. Nous restons donc positifs sur les actifs risqués et plus prudents sur les obligations.

► L’inflation ralentit plus qu’attendu en Zone Euro en décembre, ce qui est rassurant après les surprises haussières de ces derniers mois. Ainsi, l’inflation totale finit l’année à la cible de 2% et l’inflation sous-jacente reprend sa baisse à 2,3%. Cela renforce notre vue que l’inflation devrait repasser durablement un peu sous la cible dans le courant de l’année.

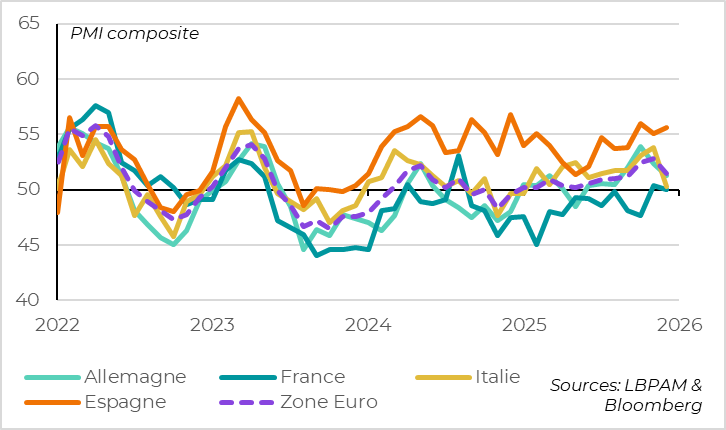

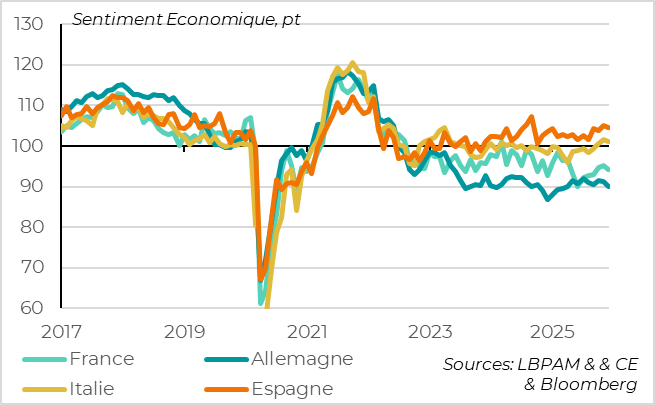

►Dans le même temps, les enquêtes de conjoncture de la Zone Euro (PMI, Sentiment économique) consolident en décembre après avoir nettement progressé en octobre et en novembre. Cela ne remet pas en cause notre scénario de reprise graduelle de l’économie européenne, surtout que les effets du plan de relance allemand sont encore à venir, mais cela suggère que la reprise restait encore poussive fin 2025.

►Ces surprises sur l’inflation et la conjoncture ne sont pas suffisantes pour remettre en question la position attentiste de la BCE, et nous anticipons toujours des taux directeurs inchangés pour cette année. Mais elles renforcent notre vue que le risque est plutôt que la BCE baisse ses taux davantage plutôt qu’elle ne les monte dans les prochains mois.

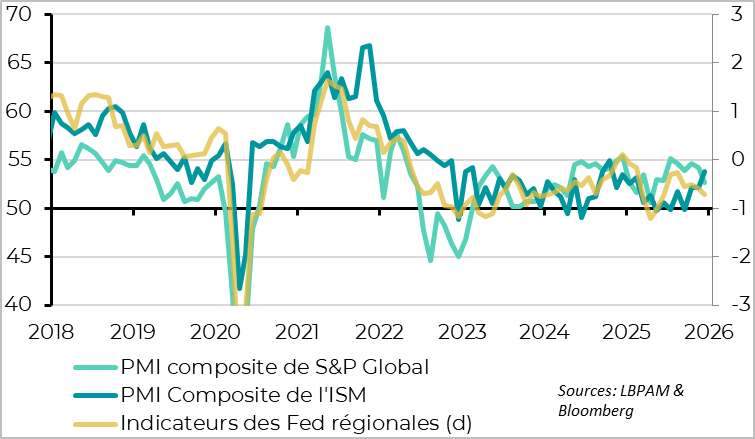

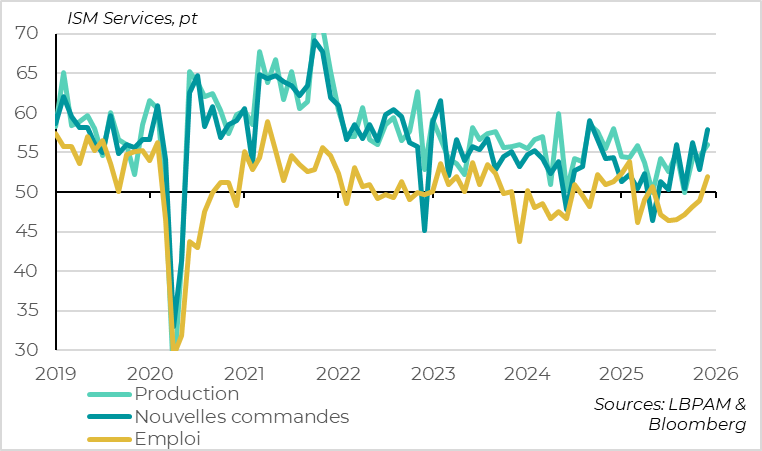

►Aux États-Unis, les dernières données restent mitigées, ce qui maintient une incertitude sur la conjoncture de court terme même si nous anticipons une légère ré-accélération dans la première partie de l’année. Alors que le PMI de S&P et les indicateurs des Fed régionales ont baissé en décembre, l’ISM services a rebondi à un plus haut depuis l’élection de D. Trump (à 54,4 pts). La forte hausse des commandes et de l’emploi dans l’enquête de l’ISM est particulièrement bienvenue, car elle suggère que la confiance des entreprises se reprend enfin. Nous verrons cet après-midi si les données officielles d’emploi pour décembre offrent un peu plus de clarté sur la situation de l’économie américaine fin 2025.

Pour aller plus loin

Zone euro : L’inflation reprend son ralentissement fin 2025

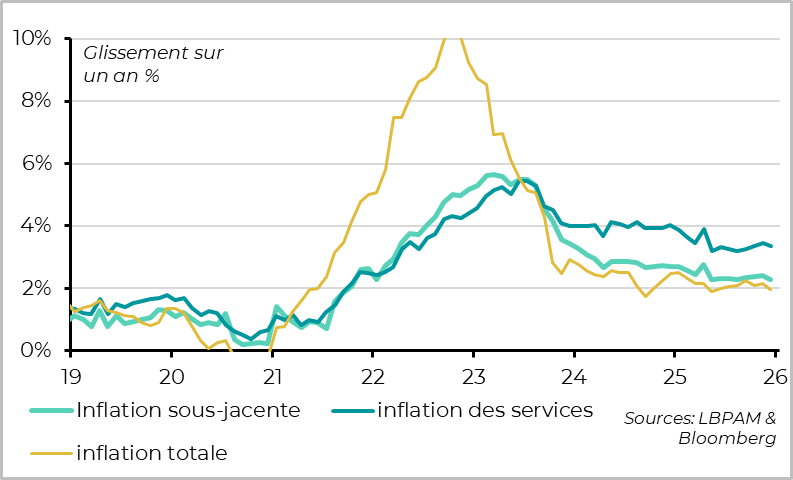

L’inflation revient à la cible et l’inflation sous-jacente reprend sa baisse en décembre

L’inflation revient à la cible en Zone Euro fin 2025, en ralentissant de 2,1% à 2,0% en décembre. C’était attendu car les effets de base sur les prix de l’énergie étaient favorables. Au contraire, l’inflation alimentaire reste un peu élevée à 2,6%.

Surtout, l’inflation sous-jacente surprend un peu à la baisse, en ralentissant de 2,4% à 2,3%. Elle reste encore un peu au-dessus de la cible mais elle reprend sa tendance à la baisse après huit mois de légère hausse. Et la hausse des prix cœur ralentit plus nettement en rythme séquentiel (+0,12% par mois sur les deux derniers mois). Cela rassure sur le fait que l’inflation sous-jacente reste sur la voie d’un retour complet à la cible de 2% dans les prochains mois.

Contrairement aux biens, l’inflation des services ralentit toujours très graduellement

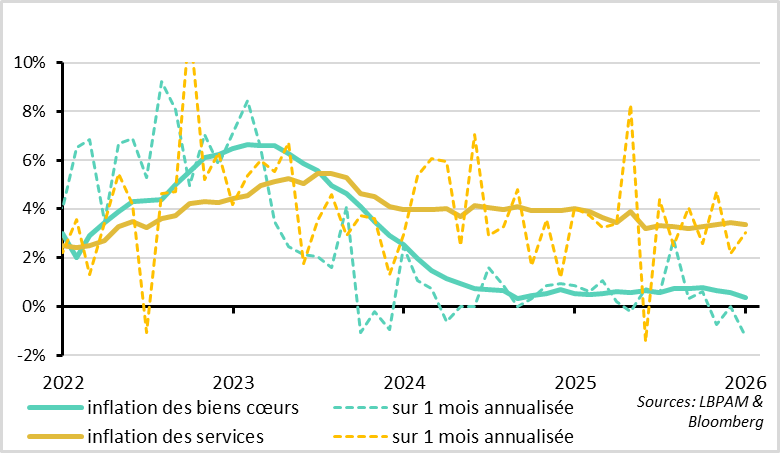

Cela dit, le ralentissement de l’inflation sous-jacente est probablement un peu exagéré en décembre et devrait rester graduel dans les prochains mois.

En effet, la surprise à la baisse sur les prix de décembre vient principalement de la baisse des prix des biens manufacturés (-0,1% sur le mois), de telle sorte que l’inflation des biens cœur ralentit de 0,5 à 0,4%. Elle est au plus bas depuis le Covid, aidée par la hausse de l’Euro. Mais cette faiblesse peut être exagérée un peu par la saisonnalité des soldes d’hiver.

L’inflation dans les services, moins volatile et plus persistante, ralentit aussi légèrement en décembre mais de façon toujours graduelle. Elle reste encore un peu trop élevée à 3,4% et ne ralentit toujours pas plus nettement en rythme séquentiel fin 2025.

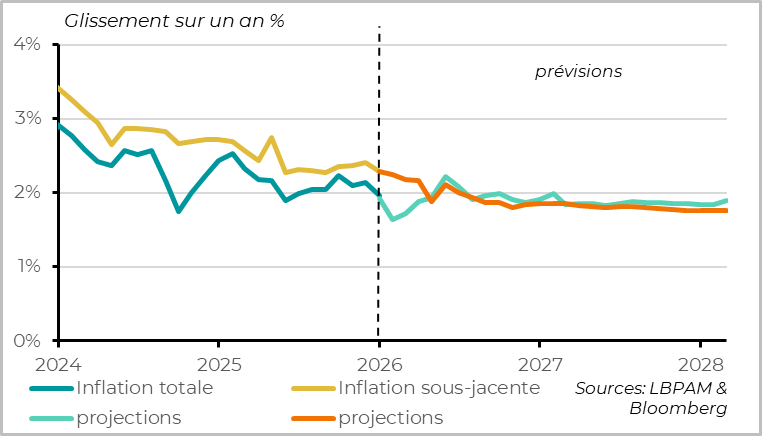

L’inflation devrait repasser un peu sous la cible cette année

La reprise de la baisse de l’inflation sous-jacente soutient notre scénario d’une inflation légèrement sous la cible cette année, même s’il faudra probablement attendre le printemps pour que l’inflation sous-jacente revienne totalement à 2%.

Pour la BCE, l’inflation de décembre est 0,1 pt sous ses dernières prévisions (de 2,1% et 2,4% pour l’inflation totale et sous-jacente). Ce n’est pas une surprise suffisamment importante pour changer la position d’attente de la BCE, surtout que la surprise est probablement exagérée par le timing des soldes. Mais cela renforce notre vue que les risques sont plutôt baissiers que haussiers par rapport aux dernières prévisions de la BCE. Dans ce contexte, le scénario central reste que la BCE maintiendra ses taux inchangés cette année. Mais le risque de baisse de taux supplémentaire, en cas de mauvaise surprise sur l’inflation ou la croissance, nous semble toujours bien plus élevé que le risque de hausse de taux cette année.

Zone euro : L’accélération de la croissance se fait encore attendre

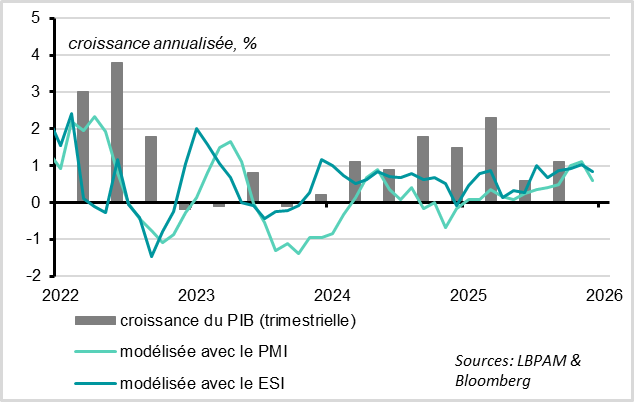

Les enquêtes consolident un peu en décembre

Après des surprises très haussières en octobre et novembre, les enquêtes de conjoncture pour la Zone Euro se replient en décembre. Si elles restent cohérentes avec une croissance résiliente, cela suggère que l’accélération attendue de la reprise ne se matérialise pas encore.

La baisse du PMI composite de la Zone Euro est plus marquée qu’initialement estimée, passant de 52,8 pts en novembre à 51,5 pts. Cela reste dans le haut de sa bande de fluctuation depuis le début de la guerre en Ukraine, mais casse la dynamique nettement haussière des trois mois précédents.

L’autre enquête conjoncturelle fiable pour la Zone Euro, l’Indicateur de Sentiment Économique de la Commission, envoie aussi un message plus prudent en décembre. L’ESI baisse à 96,7 pts après avoir atteint un plus haut depuis mi-2023 en novembre à 97,1 pts. Cela reste cohérent avec une croissance autour de 1% mais reste sous sa moyenne historique.

La baisse des enquêtes est assez généralisée

Le ralentissement de l’activité en décembre est assez généralisé en termes de pays et de secteurs d’après les enquêtes de décembre, sauf pour l’Espagne où le PMI et le Sentiment Économique restent élevés.

Cela dit, la baisse du PMI de la Zone Euro vient principalement de la volatilité du PMI services en Italie qui était étonnamment élevé en octobre et novembre et chute de 55 pts à 51,5 pts en décembre. Or dans l’enquête de la Commission, l’activité des services en Italie continue de se reprendre lentement. Cela suggère que la baisse du PMI en décembre est un peu exagérée.

Au total, les indicateurs conjoncturels de la Zone Euro restent nettement en zone d’expansion mais ils suggèrent en décembre que l’accélération de la reprise n’est pas encore enclenchée fin 2025. Si les données d’octobre et de novembre indiquaient des risques haussiers par rapport à notre scénario de reprise graduelle de la Zone Euro dans les prochains trimestres, les enquêtes de décembre réduisent ces risques mais ne remettent pas en cause notre scénario légèrement positif.

Etats-Unis : Les dernières données n’offrent pas plus de clarté sur la conjoncture

Les PMI américains envoient des messages contrastés en décembre

Les différentes enquêtes de décembre envoient des messages contradictoires même si elles indiquent globalement toujours une croissance résiliente à un niveau moyen.

Le PMI composite de S&P Global baisse de 54,2 à 52,7 en décembre à cause des services, au lieu des 52,5 pts estimés initialement. Il reste en zone d’expansion mais chute à un plus bas depuis 6 mois, ce qui suggère une perte de dynamisme en décembre après plusieurs mois très dynamiques. Les enquêtes des Fed régionales baissent aussi en décembre, mais de façon plus limitée.

Au contraire, l’ISM augmente fortement en décembre grâce au secteur des services. Ainsi l’ISM services bondit de 52,6 à 54,4 pts, atteignant son plus haut niveau depuis l’élection de D. Trump alors qu’il était proche de la zone de stagnation sur la première partie de l’année dernière.

Les détails de l’ISM services sont encourageants

Le détail de l’enquête de l’ISM est particulièrement solide. Outre le dynamisme de l’activité en décembre, les commandes sont au plus haut depuis 15 mois et l’emploi repasse nettement en zone d’expansion pour la première fois depuis le début de la guerre commerciale. Cela suggère un rebond de la confiance des entreprises domestiques, ce qui est de bonne augure pour l’emploi dans la première partie de 2026.

Le marché de l’emploi semble toujours faible mais stable

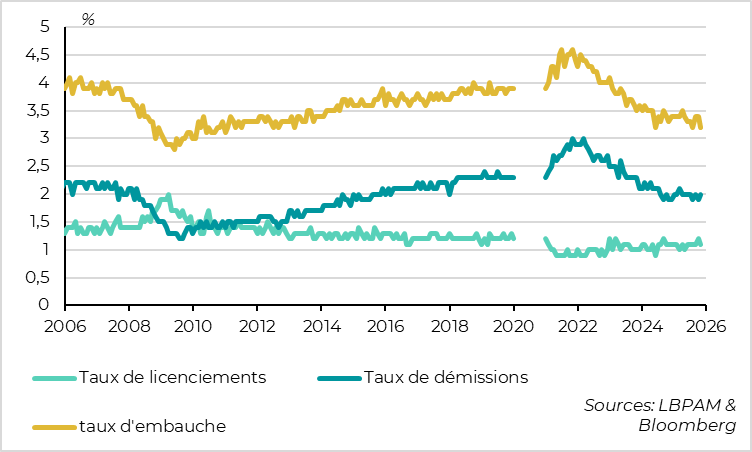

Avant les rapports d’emploi d’aujourd’hui, les dernières données concernant le marché du travail sont mitigées, suggérant que l’emploi stagne toujours fin 2025 mais qu’il ne se dégrade pas nettement.

L’enquête sur les flux pour novembre indique que le nombre de postes vacants et les embauches baissent de nouveau et retrouvent leur point bas du cycle. Mais le nombre de licenciements reste bas, suggérant que l’équilibre peu d’embauches / peu de licenciements perdure. Pour décembre, les créations d’emplois privés restent limitées mais s’améliorent légèrement selon l’enquête de l’ADP (+41 mille) et de Revelio Labs (+75 mille). Est-ce le début de la reprise attendue de l’emploi grâce à la baisse des incertitudes et la fin du shutdown ? C’est nécessaire pour réduire les risques de retournement de l’économie américaine mais cela reste à confirmer.

Xavier Chapard

Stratégiste