Un enthousiasme exagéré

Lien

-

La décélération bien plus forte que prévue des créations d’emplois aux Etats-Unis en avril a soutenu fortement tous les actifs en fin de semaine. Notamment, la bourse américaine s’est emballée avec l’indice S&P 500 progressant de plus de 1% alors que le Nasdaq gagnait près de 2%, anticipant rapidement que la Fed pourrait adopter plus rapidement une politique plus accommodante. Ceci se reflétait aussi dans la forte chute des taux à long terme. Le taux à 10 ans américain perdant presque 8 points de base (pb).

-

Il faut certainement se préparer à des mouvements abrupts sur les marchés dans les mois à venir. En effet, le ralentissement économique américain que nous prévoyons risque d’avoir des sursauts et des trous d’air, alors que l’inflation elle aussi n’aura pas un parcours linéaire. En revanche, ce qui est certain est que la Fed nous a déjà donné son mode opératoire. La prudence va dominer. Un chiffre ne suffira pas à changer sa politique.

-

Le chiffre de créations d’emplois, à 175 000, a été bien en-dessous des attentes (+240 000 emplois) pour la première fois depuis le début d’année. Cette baisse est encourageante pour réduire les tensions sur le marché de l’emploi, mais pas suffisante. En outre, la baisse s’explique par une disparition abrupte des nouveaux emplois dans le secteur public. Il faudra attendre pour déterminer si nous sommes enfin entrés dans une phase de refroidissement du marché du travail.

-

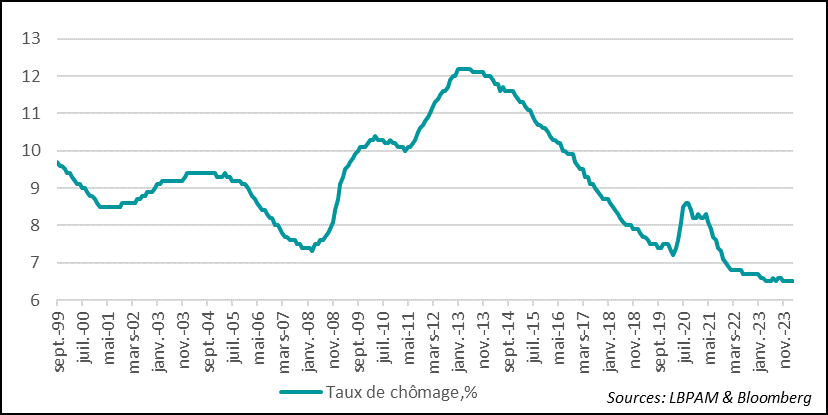

La très légère hausse du taux de chômage, venant de l’enquête auprès des ménages, à 3,9%, traduit un flux d’entrants sur le marché du travail plus fort que les créations d’emplois. Ceci est positif. En outre, la modération de la hausse de la progression des salaires sur le mois est aussi une bonne nouvelle, mais en glissement annuel on est toujours à 3,9%, soit un niveau incompatible avec l’objectif de 2% d’inflation de la Fed.

-

La modération des créations d’emplois a aussi trouvé un écho dans la publication de l’enquête ISM sur les services pour le mois d’avril. Celle-ci est ressortie plus faible qu’attendue, à 49,4, soit en territoire de contraction et au plus bas depuis fin 2022. Avec l’indice manufacturier montrant aussi une contraction, il semble bien que le début du T2 24 est faible en termes de croissance. En même temps, les pressions sur les coûts ont fortement remonté selon l’enquête, donnant un signe de prudence sur l’inflation.

-

En Zone Euro, alors qu’on semble voir quelques progrès sur la décélération des salaires, il faut aussi être prudents sur la rapidité avec laquelle l’inflation freine. En effet, pour l’instant, nous gardons des marchés de l’emploi qui tiennent bien, ce qui pourrait réduire la vitesse de décélération de l’inflation salariale. En mars, le taux de chômage dans la zone restait proche de plus bas historiques à 6,5%.

-

En Chine, l’activité dans les services en avril est ressortie comme attendu, à 52,5, soit en léger retrait par rapport au mois précédent, mais toujours en territoire d’expansion. Ceci est cohérent avec une croissance qui devrait tenir, mais ralentir graduellement au cours de l’année en l’absence de stimulation publique plus forte.

-

Toutes ces statistiques soulignent la difficulté que nous aurons à naviguer sur le cadre macroéconomique dans les mois à venir. Notre scénario conserve néanmoins l’idée des baisses des taux de la Fed et de la BCE, bien que plus fortes en Europe. Aussi, nous préconisons toujours une grande diversification entre classes d’actifs dans les allocations, en privilégiant le portage dans le monde obligataire, tout en s’exposant au crédit de qualité et dans les actions en privilégiant l’Europe.

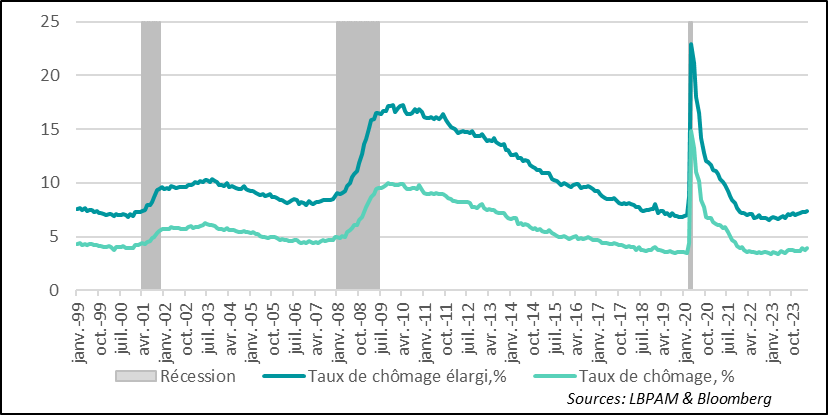

Le niveau de taux de chômage reste historiquement faible, mais la tendance semble être à la hausse. Celle-ci reste modérée et elle a été encore due le mois dernier à des arrivées plus importantes sur le marché du travail que le nombre de créations d’emplois réalisées sur le mois. En effet, le taux de participation de la catégorie la plus importante, les 25-54 ans est au plus haut depuis plus de 20 ans.

Fig.1 Etats-Unis : le taux de chômage remonte à 3,9% en avril

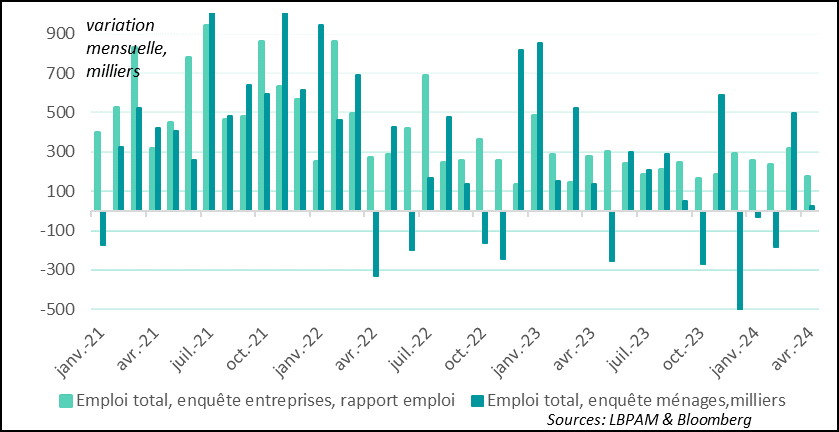

En fait, encore une fois, sur le mois, il y a une grande différence entre les créations d’emplois telles qu’identifiées par l’enquête auprès des ménages et auprès des entreprises. Alors que l’enquête auprès des entreprises estime à 175 000 le nombre d’emplois créés en avril, l’enquête auprès des ménages n’en répertorie que 25 000. Néanmoins, ceci s’explique en grande partie par des différences de méthodologie. Toutefois, même en corrigeant celles-ci, comme le fait le Bureau des statistiques américain, des grandes différences persistent.

Néanmoins, au total, les deux enquêtes montrent que, sur le mois, l’économie a créé des emplois. L’enquête auprès des ménages, qui détermine le taux de chômage, montre que 25 000 créations d’emplois à mettre en correspondance avec l’arrivée de plus de 67 000 nouveaux entrants sur le marché du travail, d’où la montée du taux de chômage.

Fig.2 Etats-Unis : des grandes différences persistent entre les enquêtes sur l’emploi auprès des ménages et des entreprises, mais les deux montrent la poursuite de créations d’emplois

En même temps, comme souligné précédemment, le chiffre total des créations d’emplois estimés par l’enquête auprès des entreprises est ressorti à 175 000, et à 167 000 pour le secteur privé. Les deux chiffres étaient en dessous des attentes du consensus.

Néanmoins, concernant le secteur privé, l’écart avec la moyenne des 6 derniers mois (180 000) est relativement faible. De fait, l’indice de diffusion publié par le Bureau des statistiques, c’est-à-dire qui calcule le dynamisme des créations d’emplois dans les différents secteurs, est remonté sur le mois, montrant qu’un nombre important de secteurs continue d’ajouter des postes de travail.

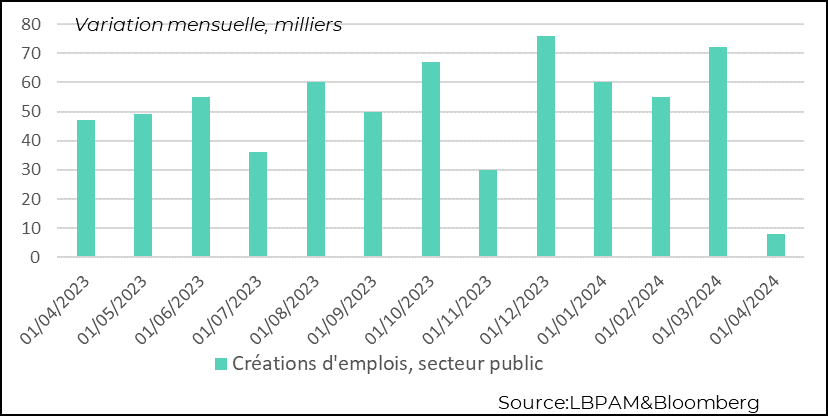

Une des grandes surprises du rapport a été l’effondrement des créations des postes de travail dans le secteur public, notamment dans les administrations locales. Ainsi, d’une moyenne de près de 36 000 emplois créés par mois sur les 6 derniers mois, on est passés à 0. Difficile de savoir à ce stade si c’est une tendance. Néanmoins, on pouvait s’attendre à une accalmie après les embauches massives pour compenser les réductions d’emplois très fortes pendant la période du Covid.

Fig.3 Etats-Unis : les administrations locales ont freiné abruptement les embauches en avril

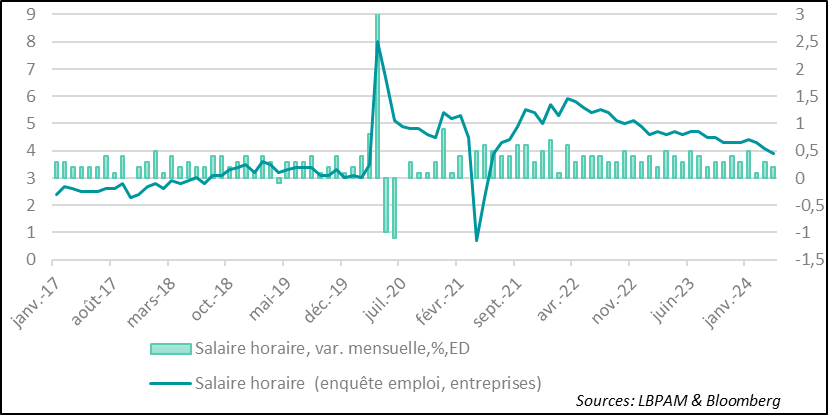

En même temps que les créations d’emplois se modéraient en avril, la progression des salaires horaires ralentissait aussi par rapport à l’accélération du mois précédent, passant à 0,2%. Sur les trois derniers mois, on a eu un net ralentissement des salaires, mais il est encore trop tôt pour décréter que les pressions salariales disparaissent.

En effet, même si la tendance en rythme annuel est rassurante, la progression des salaires reste tout de même à 3,9%, un chiffre encore incompatible avec une convergence de l’inflation vers la cible de la Fed à 2%. En outre, on le sait, la statistique de l’enquête sur l’emploi est moins fiable que d’autres, en ce sens qu’elle comporte des grands biais de composition. Il nous faudra attendre la semaine prochaine pour avoir une indication plus fiable avec la publication des estimations de la Fed d’Atlanta sur la progression des salaires.

Quoi qu’il en soit, ce ralentissement graduel des pressions salariales, s’il se confirme, va bien dans le sens de notre scénario qui devrait permettre à la Fed de commencer à baisser ces taux en septembre prochain, mais de manière graduelle.

Fig.4 Etats-Unis : le PCE confirme la décélération lente de l’inflation aux Etats-Unis

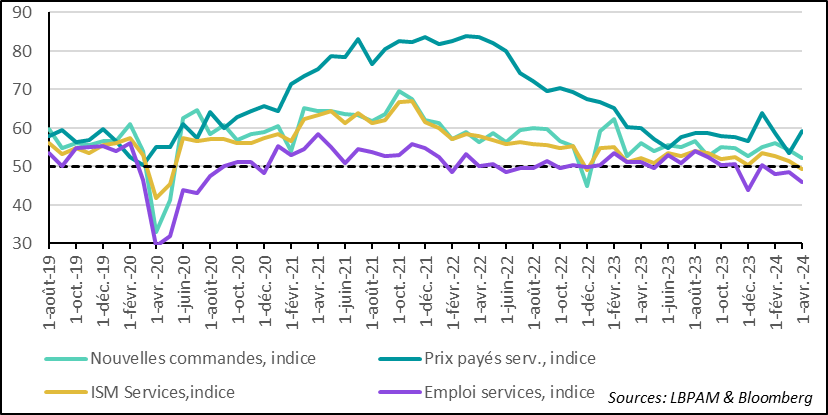

L’enquête de l’ISM sur l’état de l’activité dans les services est tout de même venue jeter un froid sur la dynamique de croissance. En effet, pour la première fois depuis la fin 2022, cet indice d’activité dans les services est passé en territoire de contraction.

La raison essentielle de ce ralentissement est due justement à la forte baisse des créations d’emplois sur le mois d’avril. En même temps, les nouvelles commandes, qui sont toujours en croissance, ont aussi ralenti sur le mois.

Alors que l’indice ISM pour le secteur manufacturier est aussi passé de nouveau en territoire de contraction, cette contraction de l’activité dans les services semble indiquer que la croissance perd un peu de vitesse en ce début de T2 24. Néanmoins, ceci reste cohérent avec notre scénario de ralentissement graduel de l’activité au cours de l’année.

La mauvaise nouvelle de l’enquête a été aussi la forte hausse des coûts. En effet, l’indice des prix payés par les entreprises du secteur a fortement rebondi. Ceci est un autre signe qui pousse à la prudence sur le plan de la dynamique de l’inflation outre-Atlantique.

Fig.5 Etats-Unis : L’activité dans les services passe en territoire de contraction pour la première fois depuis fin 2022

Une des caractéristiques étonnantes du cycle économique dans les grands pays développés est la persistance de taux de chômage faibles.

Ceci a jusqu’ici maintenu une pression sur les salaires en Zone Euro, malgré une croissance économique faible. En mars, le taux de chômage dans la Zone Euro est ressorti à 6,5%, soit proche des plus bas historiques.

Il semble bien que les salaires soient en train de refluer mais ce processus pourrait être plus lent que prévu et maintenir une pression sur les coûts des entreprises, notamment dans les services. Ceci peut expliquer d’ailleurs la persistance d’une inflation toujours relativement élevée dans ce segment important de l’économie.

On le sait, pour la BCE, le ralentissement des salaires est un facteur important pour pouvoir relâcher l’étau qu’exerce la politique monétaire sur l’économie aujourd’hui. Néanmoins, à ce stade, la baisse des taux directeurs prévue en juin reste de mise.

Fig.6 Zone Euro : Le taux de chômage en mars est resté proche des plus bas historiques

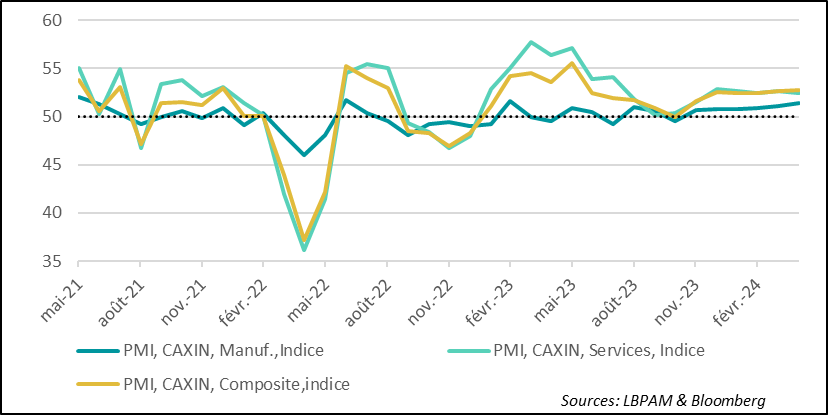

En Chine l’enquête PMI de S&P (Caxin) sur les services pour le mois d’avril est ressortie comme attendue, avec un indice à 52,5, soit en léger retrait par rapport au mois précédent. Avec l’activité dans le secteur manufacturier aussi en expansion, on voit que la croissance de l’économie chinoise se poursuit à un rythme modéré.

Nous pensons toujours que la croissance devrait se modérer en cours d’année en l’absence d’une stimulation plus forte de la part des autorités. Ce qui sera aussi primordial de voir sera si la croissance devient moins concentrée sur l’investissement public et trouve un relais sur la consommation qui reste encore très modérée, alors que le moteur de l’immobilier est toujours en panne.

Fig.7 Chine : La croissance se poursuit à rythme modéré