Un léger trou d’air aux Etats-Unis début 2024

Lien

- Après la surprise haussière sur les prix à la consommation (CPI) la semaine dernière, les prix à la production surprennent également à la hausse en janvier. Cela montre que la normalisation du prix des biens, qui a expliqué la baisse rapide de l’inflation l’année dernière, est plutôt derrière nous. Et le détail des prix à la consommation et à la production suggère que le déflateur des prix à la consommation, l’indicateur d’inflation que cible la Fed, pourrait réaccélérer aussi en janvier.

- Comme pour le CPI, il ne faut pas surréagir à un seul mois de données, surtout que les prix en janvier sont probablement impactés par des révisions annuelles. Et nous continuons de penser que l’inflation sous-jacente va encore un peu ralentir dans les prochains mois. Cela dit, le risque que le ralentissement de l’inflation soit plus lent qu’anticipé augmente notre crainte que l’inflation américaine se stabilise vers 3% plutôt que vers 2% à partir de la seconde partie de l’année. Ce serait une déception pour le consensus et les marchés qui voient un retour de l’inflation jusqu’à la cible dès la fin de cette année.

- Du côté de la croissance, les données d’activité américaines pour janvier déçoivent. Les ventes aux détails, la production industrielle et les mises en chantiers baissent assez nettement. Cela soutient notre vue que la croissance américaine devrait ralentir un peu, après un deuxième semestre 2023 exceptionnel.

- Mais cette faiblesse de l’activité en janvier est probablement exagérée et ne représente pas, selon nous, un changement de tendance. Janvier a été marqué par une météo défavorable et les ajustements saisonniers sont incertains au tournant de l’année. Surtout, les indicateurs de confiance restent bien orientés en février, la confiance des consommateurs atteignant un plus haut depuis mi-2021 en février grâce à la solidité de l’emploi et à la baisse des craintes inflationnistes.

- En Europe, les ventes au détail au Royaume-Uni ont rebondi de plus de 3% en janvier, annulant leur forte baisse de décembre. C’est rassurant après que le Royaume-Uni soit entré en récession technique fin 2023 (avec une baisse du PIB de 0 ,3% au T4 après -0,1% au T3). Vu la résistance du marché du travail et la hausse des indicateurs de confiance début 2024, nous continuons de penser que le Royaume-Uni est plus en stagnation qu’en récession au tournant de l’année et que la croissance devrait repartir lentement courant 2024. Dans ce contexte, la BoE pourrait rester prudente et attendre le début de l’été pour commencer à réduire son taux directeur.

- Sur le plan géopolitique, le week-end n’a pas apporté d’accalmie. Les perspectives d’un accord de cesser le feu à Gaza sont minces alors que la Russie progresse légèrement en Ukraine et que la mort de Navalny ne suggère pas un assouplissement du régime russe. La bonne nouvelle est que l’impact sur l’économie mondial reste limité, le prix du fret maritime rebaissant légèrement depuis début février et le prix du gaz européen étant revenu à un plus bas depuis le début des tensions avec la Russie.

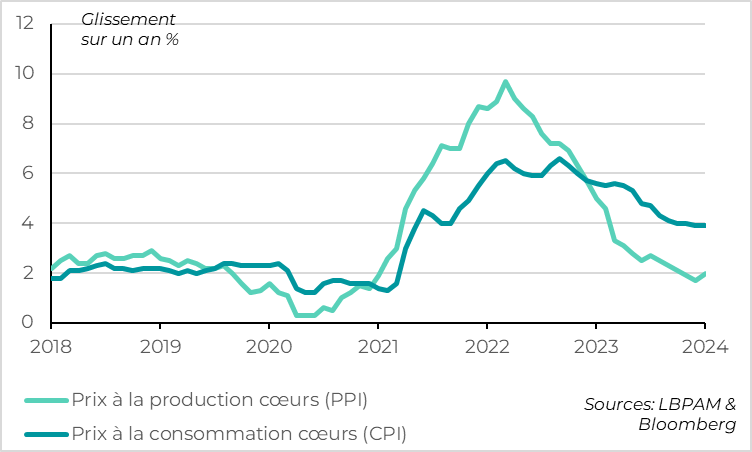

Fig.1 Etats-Unis : les prix à la production surprennent aussi à la hausse en janvier

Après la surprise haussière sur les prix à la consommation (CPI) en janvier, les prix à la production surprennent également à la hausse. Cela renforce les craintes sur le fait que l’inflation sous-jacente pourrait ralentir plus lentement en 2024 qu’en 2023, et rester au-dessus de la cible de la Fed.

Les prix à la production hors énergie et alimentation augmentent de 0,5% sur le mois de janvier après avoir stagnés lors des quatre mois précédents. Sur un an, les prix à la production sous-jacents augmentent de 2% en janvier après 1,7% en décembre. C’est la première accélération depuis l’été dernier.

La hausse des prix à la production en janvier est probablement exagérée à cause des nombreuses réévaluations de prix en début d’année, comme c’est aussi probablement le cas pour les prix à la consommation. Mais cela met en évidence que la forte baisse du prix des biens qui a permis le fort ralentissement de l’inflation en 2023 est plutôt derrière nous alors que le prix des services ne ralentit toujours pas vraiment.

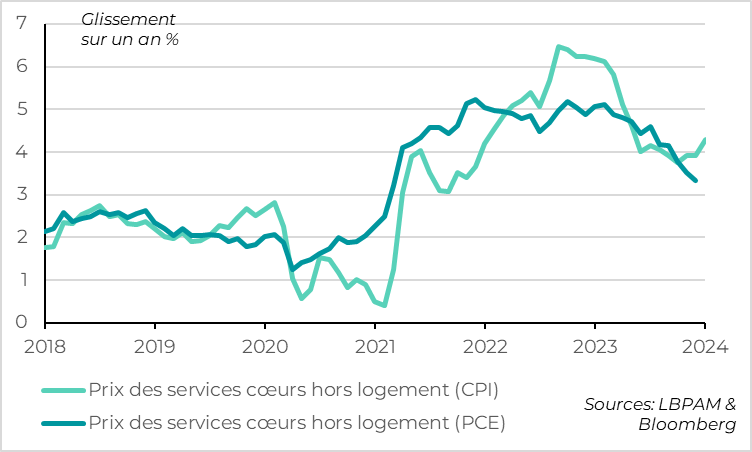

Fig.2 Etats-Unis : La mesure d’inflation préférée de la Fed devrait rebondir assez nettement en janvier

Surtout, les prix à la consommation et à la production de janvier suggèrent une accélération notable du déflateur des prix à la consommation (PCE) en janvier. Or, c’est l’indicateur que cible la Fed et qui avait ralenti plus nettement que l’inflation des prix à la consommation fin 2023. Si c’est le cas, la Fed devrait être d’autant plus prudente.

En effet, la Fed cible le déflateur des prix à la consommation cœur (Core PCE) et non le CPI. Or, si une grande partie des composantes du PCE sont reprises du CPI, certaines composantes dans les services cœurs sont reprises des prix à la production (PPI). C’est le cas pour le prix du transport aérien, des services financiers ou encore des hospitalisations. Et ces composantes avaient contribué à faire ralentir le PCE cœur plus fortement que le CPI cœur fin 2023, ce qui avait probablement participé au discours plus accommodant de la Fed. Mais les chiffres de janvier suggèrent que le PCE cœur devrait augmenter au moins aussi fortement que le CPI cœur sur le mois, ce qui serait une première depuis quatre mois.

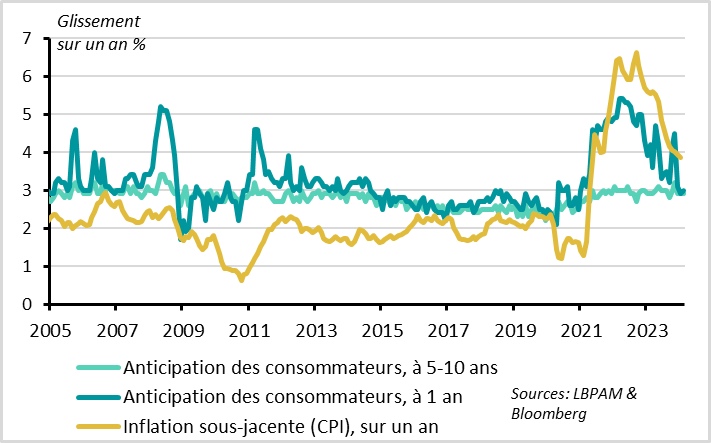

Fig.3 Etats-Unis : Mais les anticipations d’inflation restent bien ancrées, ce qui permet à la Fed d’être patiente

Comme c’est souvent le cas aux Etats-Unis, la bonne nouvelle vient de nouveau des consommateurs. La confiance des consommateurs a continué de rebondir en février d’après l’enquête de l’Université du Michigan, atteignant un plus haut depuis mi-2021 (à 79,6pt). C’est rassurant après la baisse des ventes au détail en janvier car cela suggère que la consommation reste bien orientée grâce à la solidité du marché de l’emploi et à la baisse des craintes inflationnistes.

La Fed devrait être rassurée par le fait que les anticipations d’inflation des ménages restent bien ancrées malgré l’inflation actuellement encore élevée. En effet, les anticipations d’inflation des ménages sont stables début 2024 après leur forte baisse de fin 2023 à des niveaux en ligne avec leur moyennes historiques (à 3% à 1 an et 2,9% à 5-10 ans).

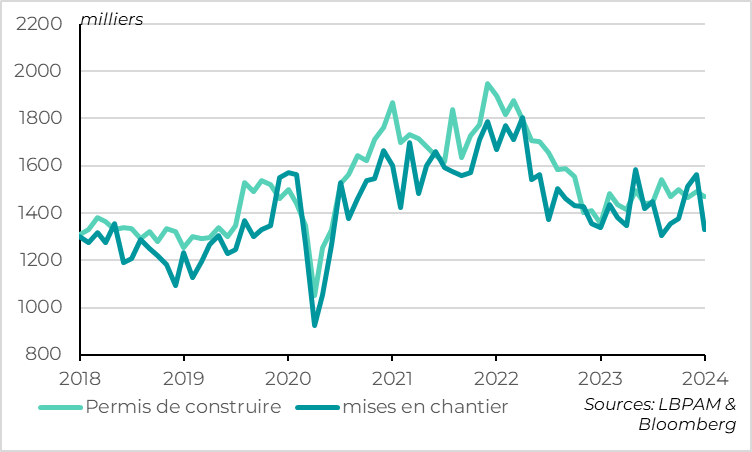

Fig.4 Etats-Unis : L’activité dans la construction déçoit en janvier

Les mises en chantiers aux Etats-Unis ont baissé de 15% en janvier, ce qui annule le fort rebond de fin 2023 avec des mises en chantiers à un plus bas depuis 6 mois. Cela dit, cela reflète en partie une forte baisse des mises en chantiers d’immeubles, qui sont toujours très volatiles et l’impact de la météo défavorable en janvier. En effet, les mises en chantiers de maisons individuelles baissent de façon plus limitées (-5%) et les permis de construire, moins impactés par la météo, restent globalement stables depuis 5 mois.

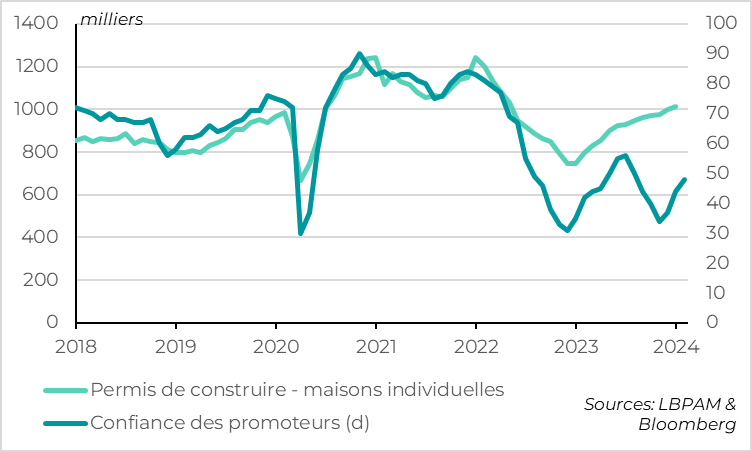

Fig.5 Etats-Unis : Mais les perspectives pour l’immobilier restent légèrement favorables

En réalité, les permis de construire pour les maisons individuelles, la série qui reflète le mieux la tendance de l’activité immobilière, continue de se reprendre graduellement début 2024. Par ailleurs, la confiance des prompteurs continue de rebondir en février malgré la nouvelle hausse des taux hypothécaires depuis le début du mois, tout en restant proche de la zone neutre.

Au total, les chiffres d’activité décevants pour les Etats-Unis en janvier (ventes au détail, production industrielle, construction…) reflètent selon nous plus un trou d’air temporaire après plusieurs mois de forte activité qu’un changement de tendance. Surtout que les chiffres de janvier sont probablement impactés par des effets saisonniers résiduels et par la météo peu clémente. Mais cela montre aussi que la croissance américaine risque de ralentir après un deuxième semestre 2023 exceptionnel et que le risque de ralentissement plus abrupte ne peut pas être écarté totalement pour les prochains mois.