Un nouveau monde émerge, mais l’ancien rythme encore les marchés

Lien

Que retenir de l'actualité de marché du 27 janvier 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► La semaine dernière, le forum de Davos nous a offert une image troublante de l’état du monde. Plusieurs chefs d’État y ont pris la parole pour décrire la situation actuelle et les évolutions possibles. Le président américain a rassuré les marchés en amorçant une désescalade sur le sujet du Groenland, notamment en renonçant à des représailles tarifaires contre les pays européens. En revanche, il a réaffirmé sa vision d’un monde fondé sur le principe de « l’Amérique d’abord », dans lequel les États-Unis imposent leurs règles.

►Les Européens, en particulier Friedrich Merz, chancelier allemand, et Emmanuel Macron, ont souligné le bouleversement brutal de l’ordre mondial. F.Merz a insisté sur la nécessité pour l’Europe de s’adapter à ce nouveau contexte et de tracer sa propre voie. Cette stratégie doit reposer sur trois piliers qui font la force de l’Europe : la sécurité, la compétitivité et l’unité. Mais avant tout, l’Europe doit investir massivement dans sa capacité de défense.

►Le discours des dirigeants européens a fait écho à celui de M.Carney, le Premier ministre canadien. Il a décrit le monde actuel comme « une époque de grande rivalité entre les puissances, où l'ordre fondé sur des règles s'estompe, où les forts peuvent faire ce qu'ils veulent et où les faibles doivent subir ce qu'ils doivent subir ». Il a ensuite affirmé que le Canada ne se soumettra pas dans ce nouveau contexte et a appelé d’autres nations à suivre son exemple.

► La violence des propos et les divergences de vision suscitent des inquiétudes. Certains peuvent se demander pourquoi ce qui ressemble à une rupture des alliances et à une montée de tensions brutales ne se reflète pas davantage sur les marchés. La raison est que les marchés fonctionnent comme une « machine » capable d’évaluer la valeur des actifs en intégrant l’ensemble des informations disponibles. Pour l’instant, les chocs en provenance des États-Unis n’ont pas remis en cause la dynamique économique. Cela ne signifie toutefois pas que d’autres chocs, dans un monde sous tension, ne puissent pas changer la situation. En revanche, les marchés ont déjà intégré des transformations majeures, comme la fin des dividendes de la paix accumulés au cours des dernières décennies et l’effort important engagé pour construire une défense européenne.

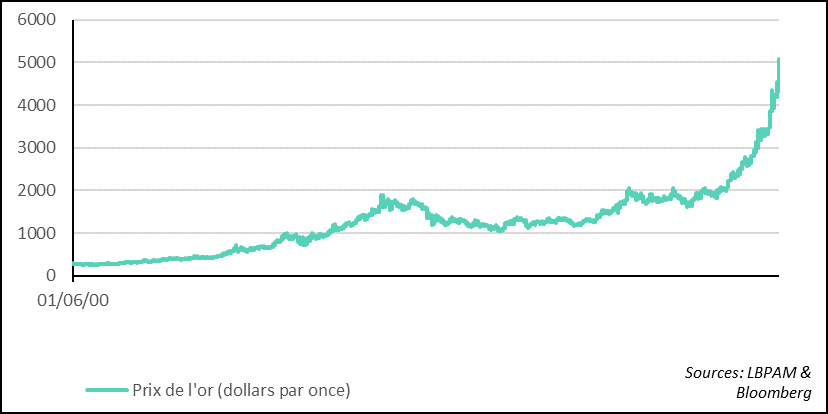

►Pour l’instant, seuls les métaux précieux, notamment l’or, semblent refléter les inquiétudes liées à l’incertitude sur l’évolution du monde. L’or a d’ailleurs atteint un nouveau record historique en dollars, dépassant les 5 000 $ l’once. La persistance de taux d’intérêt élevés peut aussi être le signe d’un monde devenu plus dangereux. Elle pèse sur les finances publiques, dans un contexte où les dépenses militaires augmentent presque partout.

►À ce stade, il est encore difficile de savoir si la récente faiblesse du dollar traduit une remise en cause de la suprématie de la monnaie américaine. Certains investisseurs pourraient en effet se tourner vers des actifs dits « alternatifs », comme les métaux précieux, perçus comme moins sensibles aux évolutions géopolitiques. Quoi qu’il en soit, la baisse du dollar soutient la Bourse américaine, car elle favorise mécaniquement les entreprises les plus exposées à l’international.

À l’inverse, l’appréciation du yen, très rapide ces derniers jours, notamment à la suite de rumeurs d’intervention des autorités, a pesé sur la Bourse japonaise. Même si nous pensons que la monnaie japonaise devrait s’apprécier à moyen terme, en lien avec la normalisation de la politique monétaire, un ajustement trop brutal à court terme pourrait conduire les autorités à intervenir.

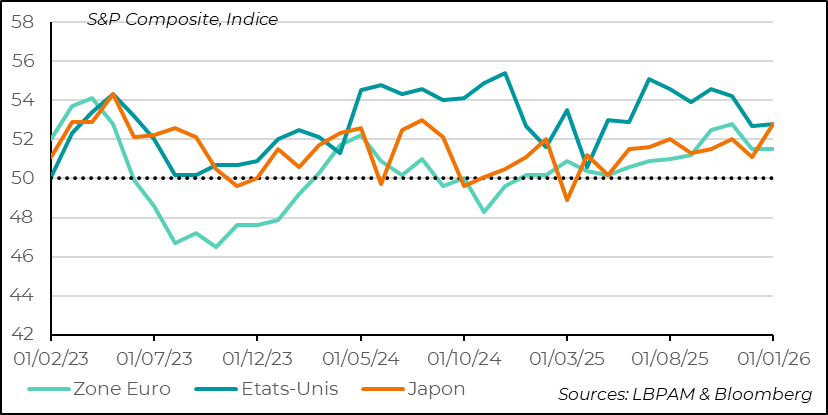

►Plus largement, les marchés restent soutenus par des perspectives économiques jugées plus favorables au début de l’année 2026. Comme nous l’avons déjà souligné à plusieurs reprises, ces perspectives devraient en grande partie être portées par la relance budgétaire, notamment aux États-Unis, en Allemagne et au Japon.

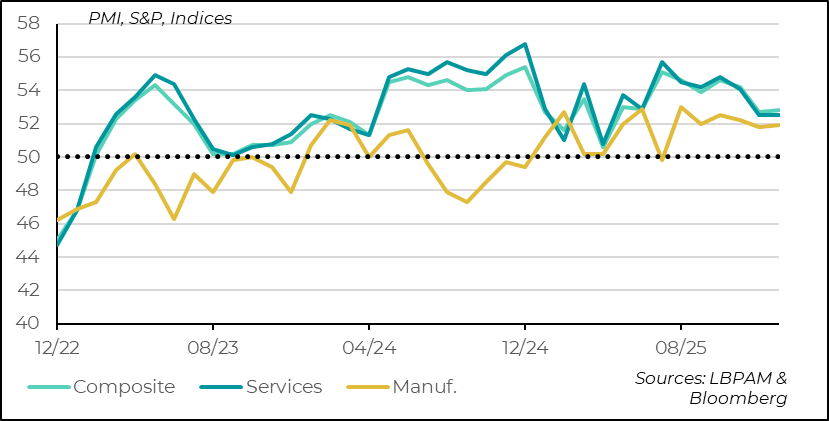

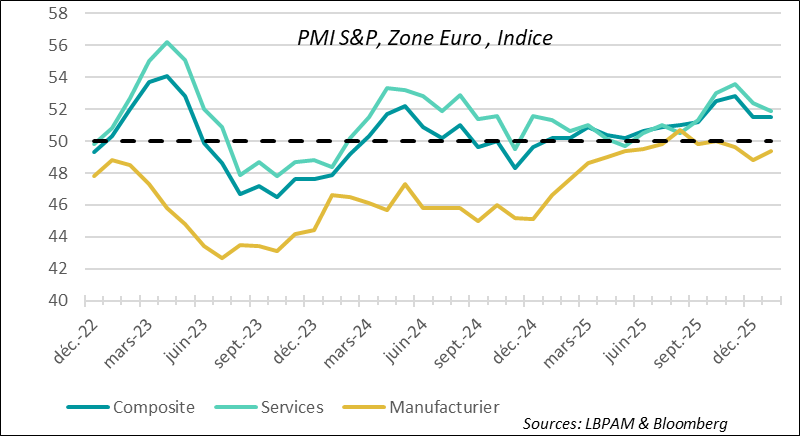

►Les indices PMI préliminaires de S&P pour janvier 2026, publiés pour plusieurs grandes économies, montrent que les perspectives restent globalement favorables. Toutefois, ils ne signalent pas, dans l’ensemble, d’accélération marquée de l’activité économique, à l’exception du Japon.

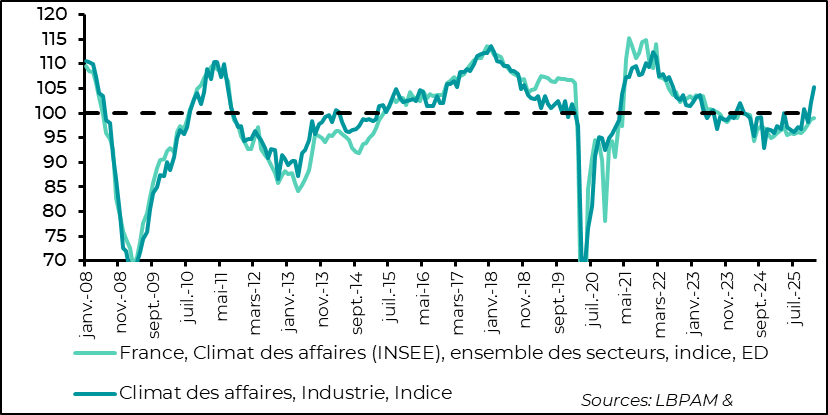

►En zone euro, l’indice PMI composite (industrie et services) est resté stable en janvier, tout en demeurant en territoire d’expansion. Toutefois, la dynamique s’essouffle dans les services, tandis qu’elle s’améliore dans l’industrie.

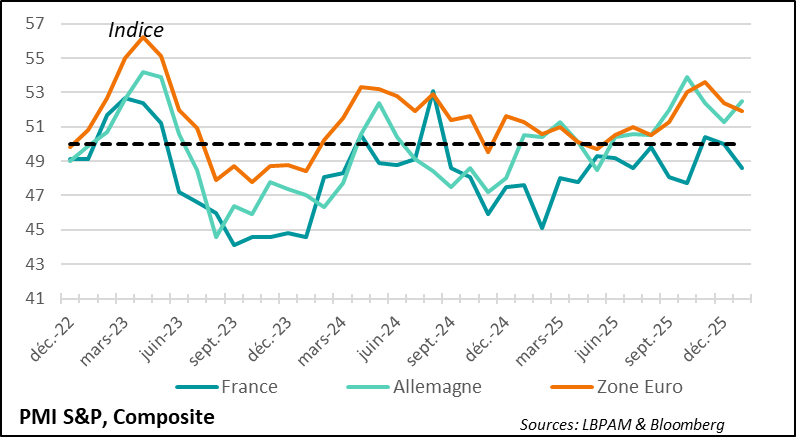

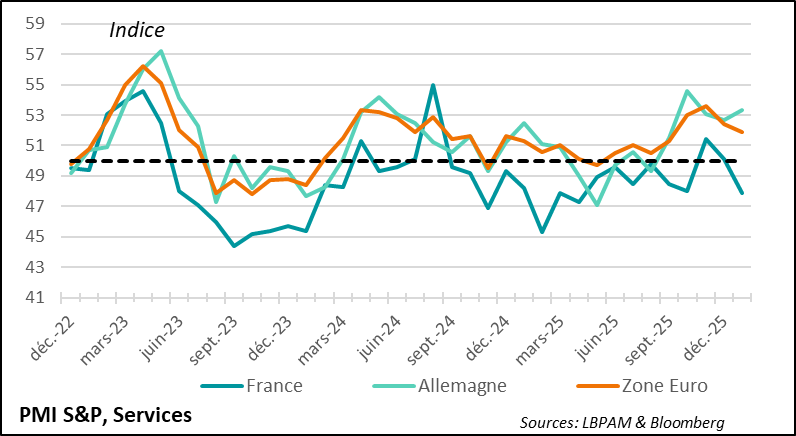

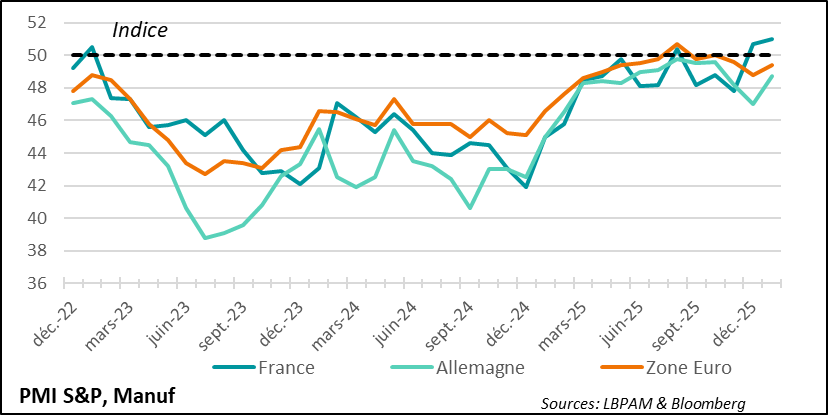

Le rebond est particulièrement visible en Allemagne, même s’il reste encore modéré dans l’industrie, l’indice manufacturier demeurant légèrement en zone de contraction. En France, l’activité aurait de nouveau nettement reculé, surtout dans les services, tandis que l’industrie poursuit sa reprise. L’enquête de l’Insee confirme ces tendances, bien que de façon moins marquée. Nous continuons de penser que l’économie européenne devrait accélérer au cours du premier semestre 2026 (1H26).

►Aux États-Unis, bien que l’indice PMI composite reste en zone de croissance, le rythme de l’activité s’est ralenti. En ce début d’année, les commandes, en particulier dans l’industrie, progressent à un rythme nettement moins soutenu qu’à l’automne. Nous pensons toutefois que les mesures de soutien à l’investissement devraient renforcer l’activité au cours du premier semestre 2026 (1H26). Parallèlement, on observe une légère amélioration de la confiance en ce début d’année, même si celle-ci demeure encore très dégradée.

Pour aller plus loin

Devises : forte volatilité des devises en ce début d’année

Le dollar baisse abruptement et le yen se renforce

Le yen, qui s’était encore déprécié au cours du dernier mois, a soudainement inversé sa tendance et s’est fortement apprécié en fin de semaine dernière. Ce mouvement s’explique en grande partie par des rumeurs de possible intervention des autorités sur le marché des changes, une intervention qui bénéficierait d’ailleurs du soutien du Trésor américain.

La poursuite de la baisse du yen, alors même que les taux d’intérêt avaient fortement augmenté, a conduit le gouvernement japonais à adopter un ton ferme face aux mouvements spéculatifs susceptibles de créer une volatilité jugée excessive. Cette menace d’intervention a provoqué la forte appréciation observée. À ce stade, aucune intervention n’a eu lieu et le calme semble être revenu sur le marché.

Nous continuons de penser que le yen devrait s’apprécier à moyen terme, notamment avec la poursuite de la normalisation de la politique monétaire, même si celle-ci restera très progressive au cours de l’année. La monnaie japonaise demeure en effet très sous-évaluée, tant par rapport aux autres grandes devises que par rapport aux monnaies des autres pays asiatiques.

Presque simultanément à l’appréciation du yen, le dollar a commencé à reculer face aux devises des principaux partenaires commerciaux des États-Unis. Si le mouvement du yen y a contribué, le dollar s’est également affaibli face à l’ensemble des autres monnaies.

Les tensions géopolitiques peuvent expliquer en partie cette évolution, mais il serait prématuré d’y voir le début d’une défiance durable envers le dollar. En revanche, la baisse du dollar a clairement soutenu les Bourses américaines, en particulier les entreprises les plus exposées au commerce international.

Le prix de l’or atteint de nouveaux records

Les risques géopolitiques, ainsi que la crainte de voir le dollar perdre progressivement son rôle central dans le système financier international, soutiennent les actifs perçus comme des valeurs refuges. Dans ce contexte, les métaux précieux continuent de bénéficier d’une demande soutenue, et ce malgré des taux d’intérêt qui demeurent à des niveaux relativement élevés.

Cette diversification vers l’or se justifie face aux nombreuses incertitudes actuelles. Toutefois, nous estimons que la persistance d’une volatilité relativement faible peut traduire une certaine complaisance des marchés. Elle offre néanmoins l’opportunité de mettre en place des stratégies de protection des portefeuilles solides et adaptées.

Activité : les PMI donnent un message de poursuite de la croissance

Même s’il n’y a pas d’accélération, l’activité résiste

Les PMI préliminaires de S&P pour le mois de janvier délivrent un message globalement rassurant, même si la croissance de l’activité reste assez stable. Cette enquête, menée dans les principales économies, montre qu’en ce début d’année 2026, il n’y a pas encore de signes clairs d’une accélération de l’activité.

Les conditions financières, plutôt accommodantes, ainsi que les perspectives d’une relance budgétaire coordonnée dans les grandes économies — notamment aux États-Unis, en Allemagne et au Japon — n’ont donc pas encore eu d’impact significatif sur l’activité. En revanche, la confiance des entreprises dans l’avenir demeure élevée.

À ce stade, le Japon est le seul pays où l’on observe une réaction nette et positive aux annonces de relance du nouveau gouvernement.

Aux Etats-Unis la croissance persiste, mais se tasse un peu

Aux États-Unis, l’activité semble maintenir un rythme de croissance modéré en ce début d’année. L’indice PMI composite reste en effet relativement stable et demeure en territoire d’expansion, aussi bien dans l’industrie que dans les services.

Le principal point de vigilance concerne toutefois la demande, avec des nouvelles commandes qui apparaissent moins dynamiques qu’à l’automne. Malgré cela, nous continuons de penser que les mesures de soutien à l’investissement prévues dans le budget américain devraient stimuler l’activité et renforcer la dynamique de l’emploi. Cette amélioration de l’emploi devrait à son tour soutenir la demande. Les prochains mois permettront de confirmer si ce scénario se concrétise.

En Zone euro, les services perdent du dynamisme

En zone euro, le PMI composite stagne en ce début d’année. C’est dans les services que l’activité semble fléchir un peu, alors que dans l’industrie elle se reprend, mais reste toujours en territoire de contraction.

La demande intérieure entre en 2026 avec une dynamique faible

La bonne nouvelle est que l’activité en Allemagne s’est bien redressée en ce début d’année, faisant écho aux efforts budgétaires du gouvernement allemand. Nous tablons toujours sur la persistance de cette dynamique. De fait, le chancelier a insisté à Davos sur la nécessité de dynamiser l’économie allemande.

En revanche la France rechute de nouveau en ce début d’année, notamment à cause des services.

La France contribue à la décélération des services en ce début d’année en Zone euro

L’enquête préliminaire de S&P montre un net affaiblissement de la dynamique dans les services. S&P souligne notamment que les entreprises restent préoccupées par la situation du commerce extérieur, en particulier à la suite des menaces américaines.

Paradoxalement, malgré ces inquiétudes, les entreprises françaises demeurent très optimistes quant à l’avenir. Cet optimisme est une nouvelle fois soutenu par les plans de relance actuellement en cours.

L’industrie se porte un peu mieux en Zone euro

L’activité industrielle a légèrement rebondi en ce début d’année dans la zone euro. Ce rebond est particulièrement marqué en France, en contraste avec la situation plus dégradée observée dans les services.

L’enquête de l’INSEE confirme un rebond dans l’industrie

Le message délivré par l’enquête PMI est en partie confirmé par l’enquête de l’Insee. Celle-ci met notamment en évidence un rebond de l’activité dans les services, tout en se montrant moins pessimiste sur ce secteur.

Nous continuons de tabler sur un regain de dynamisme de l’activité dans l’ensemble de la zone euro au premier trimestre 2026 (T1 2026).

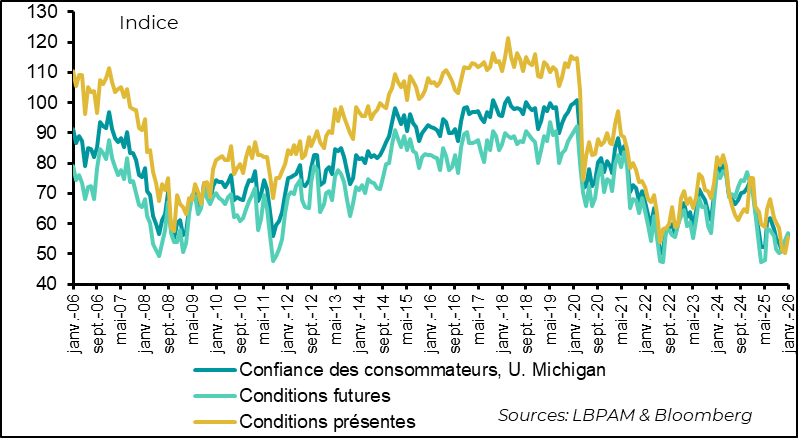

Etats-Unis : la confiance des consommateurs rebondit légèrement en ce début d’année

La confiance reste faible mais rebondit en janvier

Selon l’enquête finale de l’Université du Michigan pour le mois de janvier, la confiance des consommateurs américains s’est redressée en ce début d’année. Cette amélioration s’explique en partie par une perception plus positive de leur situation financière, ce qui n’est pas surprenant au regard des bonnes performances des marchés boursiers.

Toutefois, la confiance demeure à un niveau historiquement bas. Elle reste en outre marquée par de fortes divergences dans l’appréciation de la situation économique, selon l’affiliation politique des personnes interrogées.

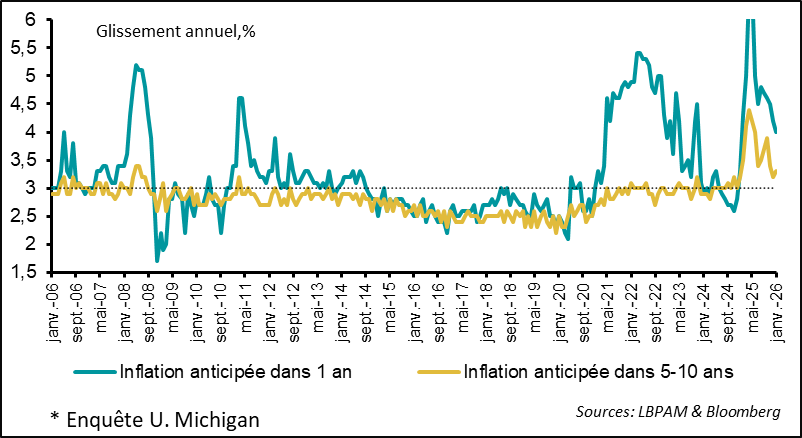

Les anticipations d’inflation restent relativement élevées mais stables

L’enquête montre que les anticipations d’inflation reculent légèrement, tout en restant à des niveaux élevés. Les prochains mois permettront d’évaluer l’impact progressif des tarifs douaniers sur les prix et de voir si l’accélération de la croissance, que nous anticipons, génère de nouvelles tensions inflationnistes.

Nous continuons de penser que la Réserve fédérale restera très prudente dans la conduite de sa politique monétaire, une attitude qui devrait être confirmée lors de sa réunion de cette semaine.

Sebastian Paris Horvitz

Directeur de la Recherche