Un optimisme mesuré pour la fin de l'année

Lien

L’économie mondiale a une nouvelle fois fait preuve d’une résilience supérieure aux attentes cet été, malgré un léger ralentissement. Les États-Unis, portés par les investissements dans l’Intelligence Artificielle (IA) et les effets de richesse, ainsi que la zone euro et la Chine, illustrent cette dynamique.

Pourtant, les politiques protectionnistes américaines telles que les tarifs et la baisse de l'immigration ont bien un impact négatif sur la croissance et l'inflation aux États-Unis. Mais ce dernier est plus graduel qu'attendu et, surtout, il est compensé par des éléments favorables : la reprise des baisses de taux de la Fed, la baisse du prix des matières premières, les politiques budgétaires accommodantes…

Nous anticipons toujours un ralentissement de l'économie américaine à court terme, qui irait de pair avec une poursuite de la hausse de l'inflation dans les prochains mois. Il pourrait être renforcé à court terme par la fermeture partielle des services du gouvernement fédéral (" shutdown "). Mais la décélération de l'économie américaine devrait être modérée si on prend en compte la résilience actuelle et le fait que le risque de nouvelle escalade de la guerre commerciale a reflué avec l'accord États-Unis-Chine de fin octobre. Pour 2026, une diminution des chocs politiques, les baisses d'impôts et les crédits d'impôt sur l'investissement devraient soutenir la croissance.

Ce ralentissement américain modéré et temporaire ne devrait donc pas faire dérailler la croissance mondiale.

En zone euro, la solidité du marché de l’emploi et la bonne santé financière des ménages ont permis de résister en milieu d’année, alors que la politique de relance allemande devrait commencer à soutenir une réaccélération graduelle à partir du 4T25.

Ce serait d’autant plus le cas si la BCE adopte une politique légèrement accommodante, après avoir stabilisé ses taux à un niveau neutre depuis l’été.

En Chine, l’économie devrait continuer à croître de manière modérée. Malgré le choc tarifaire américain, les exportations résistent. Mais, ce moteur risque de ralentir, poussant davantage les autorités à augmenter leur soutien à la demande intérieure pour éviter une poursuite du ralentissement de la consommation et de l’investissement.

En même temps, même si on doit s’attendre à une Fed qui devrait encore ajuster un peu sa politique monétaire restrictive, ce mouvement sera contraint par une inflation qui devrait rester nettement au-dessus de la cible de 2%.

Notre scénario central, qui intègre une réaccélération graduelle de la croissance, des politiques budgétaires très accommodantes et des politiques monétaires légèrement plus souples, est plutôt favorable pour les actifs risqués.

Mais cela est déjà bien intégré dans les prix de marché, comme le montrent les valorisations très élevées, alors que les incertitudes restent importantes.

Dans ce contexte, nous privilégions une allocation d’actifs qui surpondère légèrement les actions, surtout par rapport aux obligations de maturité longue, tout en restant très diversifiée et agile dans l’ajustement de portefeuilles.

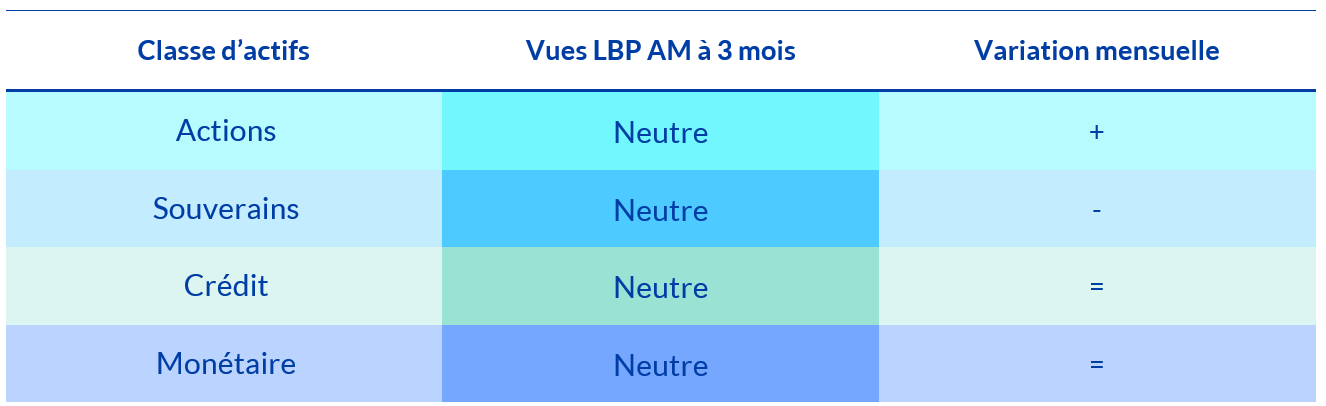

Synthèse des vues 3 mois de la gestion par classe d’actifs

Les marchés ont globalement délivré des performances solides en octobre, tant sur les actions que sur les obligations, aidés par la résilience de l'économie, la détente des tensions États-Unis - Chine et les bonnes publications des entreprises. Ils apparaissent fortement valorisés, même si cela n'est pas extrême selon nous.

Nous restons raisonnablement constructifs pour la fin de l’année 2025. Nous anticipons une poursuite de la hausse sur les actions zone euro et émergentes, sommes plus neutres sur les actions américaines qui sont très chères, et restons en revanche négatifs sur le Japon où l’optimisme est très élevé.

Après le récent recul des taux et des primes de crédit, les marchés obligataires sont chers sur les parties longues des courbes et sur les obligations de crédit dans leur ensemble. Ainsi, nous reprenons un peu de risque à travers les marchés actions, au détriment des obligations d'État et d'entreprises et conservons notre position de convexité avec les obligations convertibles.