Un optimisme prudent dépendant de l’ouverture d’Ormuz

Lien

Cette lettre a été rédigée avant les récentes annonces d'un possible accord entre Washington et Téhéran (14 juin 2026).

Depuis le début du cessez-le-feu entre les États-Unis et l’Iran, au début d’avril, le monde entier attend un accord de paix entre les deux pays. La première conséquence de l’absence d’avancées significatives est le maintien de la fermeture du détroit d’Ormuz, par lequel transitent 20 % de la production mondiale de pétrole ainsi que d’autres matières premières.

Malgré les atermoiements, notre conviction est qu’une résolution interviendra dans un avenir relativement proche. Cette anticipation s’est déjà traduite par un recul du prix du pétrole, avec un baril de Brent qui évolue désormais loin des sommets atteints au début du conflit et en dessous de 100 dollars.

Toutefois, le risque d’un scénario moins favorable n’a pas disparu, ce qui invite à une certaine prudence.

L’impact du choc énergétique a pesé de manière différenciée sur les économies mondiales. En particulier, alors que l’économie américaine a relativement bien résisté, la zone euro a vu ses perspectives se dégrader au cours des derniers mois.

Aux États-Unis, la résistance de l’économie s’explique par au moins deux facteurs. Tout d’abord, la consommation, soutenue par des transferts publics aux ménages, s’est montrée relativement résiliente en dépit du choc négatif sur le pouvoir d’achat. D’autre part, la croissance a été stimulée par la poursuite de l’expansion des investissements dans l’intelligence artificielle.

En zone euro, le choc s’est avéré bien plus punitif, en particulier avec la forte hausse des prix du gaz. En effet, la hausse des prix de l’énergie et les incertitudes liées à la guerre ont cassé la dynamique de croissance qui se renforçait en début d’année, portée par les anticipations d’effets positifs du vaste programme de dépenses publiques en Allemagne.

S’agissant des perspectives, la croissance mondiale devrait encore souffrir pendant l’été dans certains pays et certaines régions, notamment en zone euro. Elle devrait rester modérée dans les économies les plus résilientes, telles que les États-Unis et la Chine.

Toutefois, avec la dissipation graduelle du choc, un rebond des économies est attendu à partir de l’automne, porté notamment par les soutiens publics.

Avec des prix de l’énergie qui devraient commencer à se détendre, l’inflation devrait progressivement décélérer à partir de niveaux élevés, supérieurs à 3 % en zone euro et à 4 % aux États-Unis. À ce stade, nous estimons que les effets de diffusion du choc énergétique à l’ensemble de l’économie devraient rester modérés en zone euro, compte tenu de la faiblesse de la demande, mais plus marqués outre-Atlantique, au regard de la résilience de l’activité.

Les banques centrales devraient chercher à contenir rapidement les pressions inflationnistes. En zone euro, nous pensons que la hausse des taux directeurs en juin sera suffisante pour ancrer les anticipations d’inflation. Aux États-Unis, nous maintenons notre scénario d’une politique monétaire inchangée, écartant toute perspective de baisse des taux. Évidemment, le principal risque réside dans la mise en œuvre de politiques monétaires plus restrictives que prévu.

Notre scénario central reste porteur pour les marchés et la prise de risque à moyen terme. Néanmoins, à très court terme, la persistance des incertitudes quant au dénouement du conflit au Moyen-Orient et aux politiques monétaires nous conduit à privilégier une forte diversification.

Nous continuons de profiter du portage offert par des taux souverains élevés, mais notre préférence va davantage aux maturités les plus courtes, dans un contexte d’anticipations de hausses des taux directeurs jugées quelque peu agressives. Nous maintenons une position relativement neutre sur les actions dans nos allocations, avec un biais en faveur du marché américain, qui reste porté par de solides perspectives de bénéfices.

Sur le crédit européen, la prudence reste de mise, avec des valorisations toujours exigeantes. Cela nous conduit à privilégier le segment de meilleure qualité (« investment grade »).

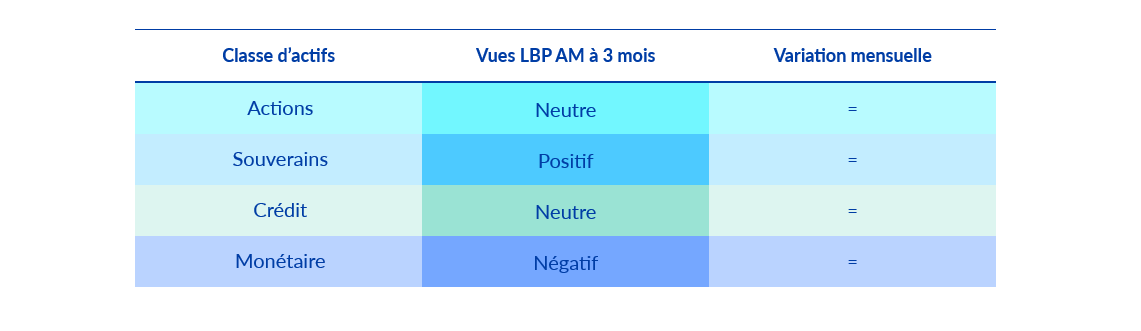

Synthèse des vues 3 mois de la gestion par classe d’actifs

Encore un mois de conflit supplémentaire, et donc un choc additionnel sur l’inflation et la croissance dans la durée. Les investisseurs commencent à prendre en compte ce contexte sur les marchés des taux souverains, dont les rendements ont été volatils mais se sont légèrement détendus. Mais les marchés actions restent optimistes, tirés par une dynamique de bénéfices favorable jusque-là, surtout dans la tech, mais aussi au-delà.

Nous restons relativement confiants sur les actifs risqués à moyen terme, en partant de l’hypothèse que le conflit va trouver une issue et que le détroit d’Ormuz va commencer à se rouvrir progressivement, hypothèse qui se trouve confirmée par les avancées récentes des négociations. Mais ce scénario est déjà bien intégré dans les prix de marché, alors que les risques de scénarios plus négatifs restent importants, ce qui nous pousse à être neutres sur les actifs risqués à court terme.

Nous privilégions en allocation les actions américaines et chinoises, ainsi que les obligations européennes, qu’elles soient souveraines ou d’entreprises de bonne qualité. Globalement, nous conservons une sensibilité aux taux relativement élevée, en favorisant les maturités courtes, un biais modérément constructif sur les actions et une position neutre sur les actifs de crédit.