Un pas en avant, puis deux pas en arrière

Lien

Que retenir de l'actualité de marché du 21 avril 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Après l’énorme soulagement apporté par l’annonce d’un cessez-le-feu entre Iraniens et Américains le 8 avril dernier, ce week-end, la perspective d’un accord plus pérenne a semblé voler en éclats. En effet, après que les autorités iraniennes aient annoncé que le détroit d’Ormuz était rouvert, les États-Unis ont refusé de lever le blocage militaire qu’ils avaient mis en place. Ceci a entraîné une cascade d’événements qui ressemblait à une nouvelle escalade. Les autorités iraniennes ont d’abord réinstauré leur blocage et ont tiré sur deux bateaux tentant la traversée. De leur côté, les Américains ont arraisonné un bateau iranien et le président Trump a publié une série de déclarations très belliqueuses contre l’Iran.

►Évidemment, ces événements ont de nouveau fait bondir le prix du pétrole. Après avoir atteint un point bas depuis un mois, à 87 dollars le baril (Brent), le prix est revenu hier au-dessus de 95 dollars. Outre le message négatif pour l’économie mondiale de ce prix très élevé, c’est la crainte d’un retour à la guerre qui a resurgi, notamment après les propos de D. Trump, se disant prêt à détruire les infrastructures de génération d’électricité et tous les ponts de l’Iran, comme il l’avait déjà annoncé lors du cessez-le-feu.

►Malgré la fureur, une nouvelle chance pour un prolongement du cessez-le-feu, voire pour un accord plus pérenne, se jouera demain. En effet, après des annonces contradictoires, il devrait y avoir une nouvelle rencontre entre une délégation iranienne et américaine à Islamabad. Notons que, lors de la précédente négociation, en dépit de son échec, celle-ci a conduit à un cessez-le-feu. Cette fois-ci, l’enjeu est sûrement plus élevé : il s’agit non seulement de trouver un terrain d’entente, rétablissant la confiance entre les deux belligérants, mais aussi de rassurer les acteurs économiques sur la possibilité d’un chemin vers la normalisation de l’approvisionnement mondial en pétrole et en gaz, avec la réouverture du détroit d’Ormuz.

►Nous continuons à penser que, des deux côtés, l’intérêt économique et politique à arrêter ce conflit est considérable. Néanmoins, les derniers développements ne peuvent que nous inquiéter. Une poursuite de ce conflit, avec le risque de prix énergétiques plus élevés, voire de pénuries, aurait un impact très négatif sur l’économie mondiale. L’idée, parfois avancée, selon laquelle les États-Unis seraient relativement épargnés par cette guerre, est fausse.

►Notre scénario central continue de s’appuyer sur un arrêt rapide du conflit et une normalisation du cycle économique. Néanmoins, l’issue des négociations qui auront lieu de demain jusqu’à mercredi soir, heure de la fin du cessez-le-feu, est cruciale pour valider celui-ci. Une issue favorable confirmerait notre vue plutôt constructive sur les actifs risqués.

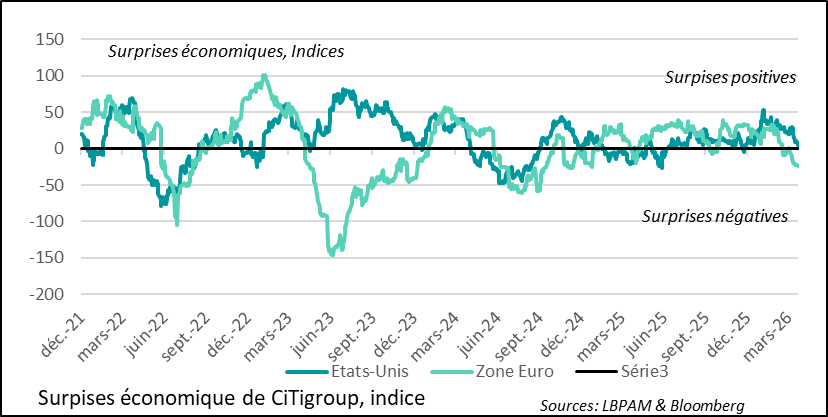

►D’ores et déjà, cette guerre aura un coût sur la croissance à court terme. Les dernières données économiques, des deux côtés de l’Atlantique, montrent que la tendance va bien vers une déception des statistiques publiées par rapport aux attentes. Il est vrai que cela est davantage le cas en zone euro qu’aux États-Unis pour l’instant. Pour inverser cette tendance, la dynamique économique doit s’améliorer, et cela passera par l’amenuisement du choc énergétique et le retour de la confiance.

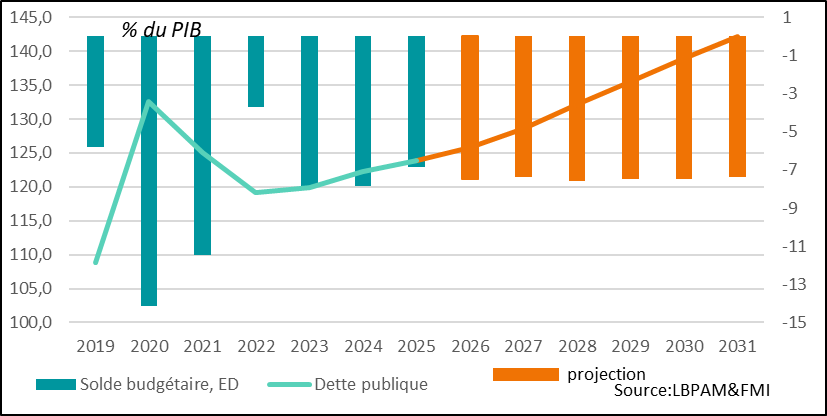

►De même, cette guerre entraînera des conséquences négatives sur les finances publiques dans des nombreux pays qui font déjà face à des situations de tension sur l’équilibre des comptes publiques. De fait le FMI dans son dernier rapport a appelé les gouvernements à faire preuve de parcimonie concernant les éventuelles aides pour amortir le choc énergétique. Surtout, le FMI insiste encore sur les trajectoires non soutenables des finances publiques dans des nombreux pays, au premier chef desquels se trouvent les Etats-Unis, avec une dette publique qui dépasserait les 140% du PIB en 2031. A court terme, une partie de la réduction du défit public américain l’année dernière va s’envoler, car le fisc américain a commencé à rembourser les 166 milliards de dollars des tarifs collectés et déclarés illégaux par la cour suprême en février dernier.

►Aujourd’hui aura lieu l’audition de Kevin Warsh au Sénat pour sa nomination par le président Trump afin de prendre la tête de la Fed le mois prochain, lorsque le mandat de président de J. Powell se terminera. Le plus probable est qu’il sera nommé. L’obstacle le plus important est posé par un sénateur républicain, T. Tillis, qui a déjà déclaré qu’il ne voterait pas la nomination tant que les poursuites contre J. Powell, concernant les réfections des bâtiments de la Fed à Washington, ne seront pas abandonnées. Mais, pour les marchés, le plus important sera l’engagement de K. Warsh à préserver l’indépendance de l’institution. Il a toujours déclaré s’y tenir. Néanmoins, il s’est exprimé au cours des dernières années de manière très critique vis-à-vis de la Fed, l’accusant de dépasser son autorité. Ces commentaires ont toujours été très flous et difficiles à concilier avec la réalité. L’une de ses positions phares est que la Fed doit réduire drastiquement son bilan. Dans le régime monétaire dans lequel opère la Fed aujourd’hui, cela est impossible sans potentiellement créer des tensions financières qui fragiliseraient l’économie américaine et mondiale. Toutefois, aujourd’hui, on voit mal comment il pourrait obtenir l’accord du Board des gouverneurs pour poursuivre une telle approche.

Pour aller plus loin

Conjoncture : la guerre au Moyen-Orient pèse toujours sur la conjoncture

Les données économiques tendent à décevoir les prévisions

C’est une évidence que, plus cette guerre perdure, poussant les prix des matières premières à la hausse, en premier lieu les prix du pétrole et du gaz, plus la conjoncture mondiale va se détériorer. De fait, des deux côtés de l’Atlantique, les dernières statistiques économiques tendent à nettement décevoir, notamment en zone euro. Ainsi, le choc a déjà commencé à casser la dynamique favorable que nous avions en début d’année.

Outre l’impact direct de la hausse des coûts, la confiance se dégrade et vient freiner les intentions de dépense des agents économiques. En ce sens, en dépit des déclarations du président Trump minimisant l’impact économique de cette guerre, il est certain que l’administration américaine est très consciente des risques que cette guerre pose pour la conjoncture américaine.

En outre, cette dégradation de la dynamique économique entraînera assurément des conséquences importantes pour les élections de mi-mandat prévues pour cet automne, détériorant les chances des candidats républicains. C’est d’ailleurs l’une des raisons essentielles qui devrait pousser les autorités américaines vers une sortie de crise dans les jours qui viennent.

Les prix des métaux industriels au plus haut

Alors que les données économiques semblent bien s’affaiblir, il est vrai que les marchés continuent à privilégier une sortie positive de la crise. Nous conservons également ce même biais.

Cette vue positive sur la conjoncture future, qui porterait la prise de risque, se traduit aussi par une nouvelle forte remontée des prix des métaux, en particulier du cuivre. Certes, les effets des coûts énergétiques et de transport contribuent à cette hausse, mais on peut penser que l’une des caractéristiques majeures du cycle mondial actuel, à savoir les besoins croissants en production électrique et donc en capacités de distribution, pousse le prix du cuivre toujours plus haut.

Le prix du cuivre a toujours été un indicateur relativement fiable du cycle économique. Celui-ci prend sûrement une dimension encore plus importante dans la course vers le développement de l’intelligence artificielle, extrêmement gourmande en énergie.

États-Unis : le risque d’une poursuite de la détérioration des finances publiques

Poursuite de la détérioration des finances publiques

Dans le bruit de la guerre, l’annonce des autorités américaines de commencer à rembourser les recettes tarifaires collectées de manière illégale, après la décision de la Cour suprême, est passée presque inaperçue. En effet, on estime que le gouvernement américain devrait rembourser 166 milliards de dollars (0,5 point de PIB). Mais ce remboursement sera graduel. Seules 20 % des entreprises concernées devraient être remboursées rapidement. Pour le reste, la procédure devrait être plus longue. Quoi qu’il en soit, une partie de l’amélioration des finances publiques de l’année dernière va s’envoler. Une partie va être récupérée avec les hausses déjà opérées, utilisant un autre mécanisme. Mais, au vu des évolutions récentes, il est très probable que les recettes tarifaires s’avéreront moins importantes qu’initialement prévu.

C’est aussi dans ce contexte que le FMI, dans son rapport concernant la situation des finances publiques, publié la semaine dernière, a de nouveau souligné les trajectoires peu soutenables de certains pays, notamment des États-Unis. Ceci, malgré les recettes tarifaires.

Ainsi, d’après l’institution, la dette publique américaine atteindrait plus de 140 % du PIB d’ici 2031, avec des déficits publics qui resteraient au-dessus de 7 % du PIB. Au vu des nouvelles demandes du gouvernement en place d’extensions des dépenses militaires, notamment, il semble évident que les objectifs de déficit public du candidat Trump, visant 3 % du PIB, seront difficilement atteints.

Tout aussi fondamentalement, le risque de voir une poursuite de l’augmentation de la prime de terme sur les taux des obligations publiques américaines augmente. Aussi, si d’aventure la Fed s’orientait vers la tentation d’une diminution rapide de son bilan, comme le souhaite K. Warsh, les pressions seraient encore plus fortes.

Sebastian Paris Horvitz

Directeur de la Recherche