Un peu d’apaisement

Lien

Depuis la décision du président de la République, E. Macron, de dissoudre l’Assemblée nationale et d'appeler à des élections législatives anticipées, l’anxiété a gagné les marchés, notamment affectant négativement les valeurs françaises. Néanmoins, le marché semble maintenant respirer et éviter d’envisager les risques extrêmes. Evidemment des risques existent car la visibilité sur l’éventuelle application des programmes économiques des partis extrêmes à gauche comme à droite reste très faible. En ce sens, durant cette période électorale et devant la forte incertitude, il nous semble raisonnable de rester encore prudents dans le positionnement de notre allocation d’actifs, sans céder à aucune panique.

Aujourd’hui, la Commission européenne devrait annoncer la liste des pays qui devraient entrer dans la procédure de déficits publics excessifs, c’est-à-dire ceux dépassant 3% du PIB. Cette règle avait été mise en pause durant la période du Covid. La France en fera sûrement partie, mais ne sera pas seule. Cette décision ne sera pas une surprise, avec un déficit de 5,5% du PIB en 2023. Une manière de réconforter les marchés serait un engagement des diverses forces politiques de s’atteler à au moins réduire de 0,5% du PIB le déficit pendant les années à venir, c’est ce qui est exigé par le nouveau pacte de stabilité et croissance européen.

A ce stade, il est difficile de déterminer quel sera l’impact économique de l’inquiétude suscitée par l’issue des élections françaises. Nous avons eu l’enquête du ZEW pour le mois de juin, reflétant le sentiment des opérateurs de marché en Allemagne. Elle intègre partiellement les inquiétudes politiques actuelles. Néanmoins, elle est ressortie moins favorable qu’attendue. Les vues favorables sur l’avenir ne progressent que très légèrement et le sentiment sur la situation présente baisse, se situant toujours à un niveau très faible. Ceci reste cohérent avec notre prévision d’une reprise économique en Allemagne qui sera très graduelle.

Aux Etats-Unis, les statistiques sur les ventes au détail ont déçu en mai, avec une progression bien plus faible que prévu. En outre, la croissance des deux mois précédents a été révisée à la baisse. Au total, ceci suggère que le consommateur semble continuer à ajuster à la baisse la dynamique de ses dépenses, du moins en ce qui concerne les biens. Il se pourrait que les quelques signes ralentissement du marché du travail qui apparaissent pèsent sur la consommation, alors que l’inflation ne décélère que lentement. Ceci va dans la direction de notre prévision de décélération de la croissance américaine et devrait rassurer la Fed.

En même temps, du côté de la production industrielle on a eu de meilleures nouvelles qu’attendu avec un rebond de la production dans nombre de secteurs, notamment dans la production manufacturière. Ce rebond vient après une contraction de l’activité au mois précédent et s’inscrit dans une stagnation depuis 1 an. Ce résultat est donc une bonne surprise alors que l’enquête de l’ISM manufacturier avait fortement chuté en mai, indiquant une contraction de l’activité. Néanmoins, il est difficile de se prononcer sur une tendance solide de reprise, à ce stade.

En Australie, la banque centrale a décidé de maintenir ses taux directeurs inchangés. En outre, le discours de la banque, à la différence de la plupart des autres banques centrales des autres grands pays développés, a été bien plus prudent, soulignant que l’inflation décline bien trop lentement. En fait, la possibilité d’une hausse supplémentaire des taux directeurs a même été évoquée par le comité de politique monétaire. En dépit des caractéristiques spécifiques de l’économie australienne, la prudence de la banque centrale montre la difficulté de faire revenir rapidement l’inflation vers les objectifs.

Après la forte anxiété provoquée par l’annonce par le président de la République de l’organisation d’élections législatives anticipées, avec les partis représentants les extrêmes en position de force, un peu de calme semble être revenu. Toutefois, il est probable que des turbulences apparaissent encore compte tenu des nombreuses incertitudes qui persistent sur les équilibres politiques en France et la direction que prendra le pays à l’issue des élections.

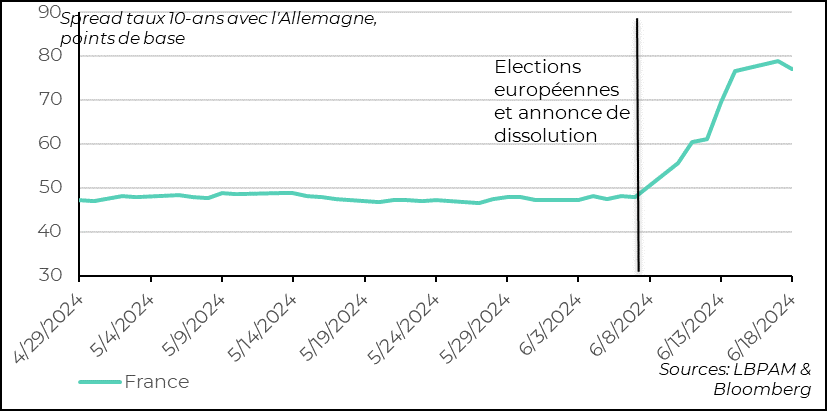

Ce calme se reflète notamment le très léger rebond de la bourse, mais aussi dans la stabilisation de l’écart (« spread ») entre les taux d’intérêt à long terme de la dette souveraine française et allemande. Ce spread est évidemment élevé et proche de celui atteint lors des élections de présidentielles de 2017, où le Front National, se qualifiant pour le deuxième tour de l’élection, préconisait la sortie de l’euro.

Aujourd’hui, les partis extrêmes ne préconisent pas la sortie de la monnaie unique, mais les politiques économiques proposées sont perçues comme pouvant mettre à mal les finances publiques notamment, alors que la situation budgétaire de la France est déjà très dégradée.

Fig 1 France : le spread France-Allemagne se stabilise à un niveau élevé, mais pas extrême

Aujourd’hui, la Commission européenne devrait annoncer la liste des pays qui feront face à la procédure de déficits excessifs. Cette procédure oblige ces pays à mettre en œuvre des mesures correctrices visant à au moins réduire de 0,5% le déficit public structurel du pays (c’est-à-dire le déficit public corrigé du cycle économique). Rappelons que cette règle avait été interrompue au moment de la crise du Covid et ce n’est que cette année qu’elle est réintroduite, avec une révision des contraintes d’ajustement, un peu plus souples.

La France avec un déficit de 5,5% en 2023 en fera partie, mais ne sera pas seule et sera accompagnée notamment de l’Italie.

On verra si ceci sera intégré dans la campagne électorale. Si des déclarations de divers partis politiques sont faites dans le sens du respect de cette contrainte, cela pourrait rassurer les marchés. Néanmoins, il est à craindre qu’à ce stade du débat politique peu de cas soit faite de celle-ci.

Il nous semble, que malgré la stabilité qui parait se profiler après la surprise de l’appel à des élections anticipées, on doit s’attendre encore à beaucoup de volatilité pendant le mois à venir.

Ceci, nous incite à rester donc prudents dans nos allocations d’actifs, notamment sur notre exposition à certaines valeurs françaises, mais il nous semble aussi qu’il est inopportun de céder à la panique.

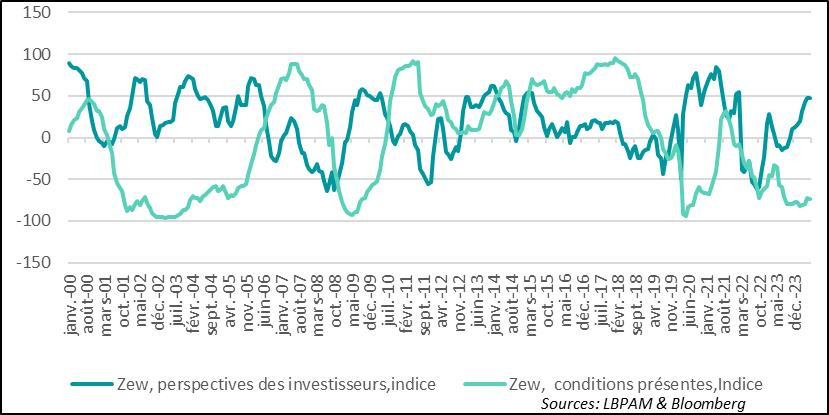

Outre la réaction défavorable des marchés européens à la situation en France, on n’a pas encore de mesure objective sur l’impact réel sur le sentiment des investisseurs sur les perspectives économiques, si ce n’est la réaction sur les prix des actifs. En ce sens, l’enquête du ZEW auprès des opérateurs de marché pour le mois de juin nous éclaire un peu, même si de manière très partielle. En effet, certaines réponses à l’enquête ont sûrement été données avant l’annonce de la France.

L’enquête du ZEW est ressortie bien moins encourageante que prévu. Certes le sentiment sur les perspectives s’améliore mais très légèrement, alors que le sentiment sur les conditions présentes reste très déprimé.

Fig.2 Allemagne : malgré un sentiment déprimé sur les conditions présentes, les opérateurs de marchés considèrent toujours que les perspectives s’améliorent mais lentement

Même si on aura du mal à identifier comment la situation politique a influencé les opinions exprimées dans l’enquête, il nous semble que celle-ci ne met pas en cause la conviction des opérateurs sur la poursuite de la reprise de l’économie allemande. Il est certain aussi que, outre les questions politiques, les hausses des droits de douane sur certains constructeurs de voitures électriques chinoises inquiètent outre-Rhin, alors que la Chine a décidé de contre-attaquer.

Les regards restent aussi tournés sur la dynamique de croissance aux Etats-Unis, alors que la bourse américaine continue de toucher des plus hauts historiques, notamment toujours tirée par les valeurs technologiques, avec en tête NVIDIA.

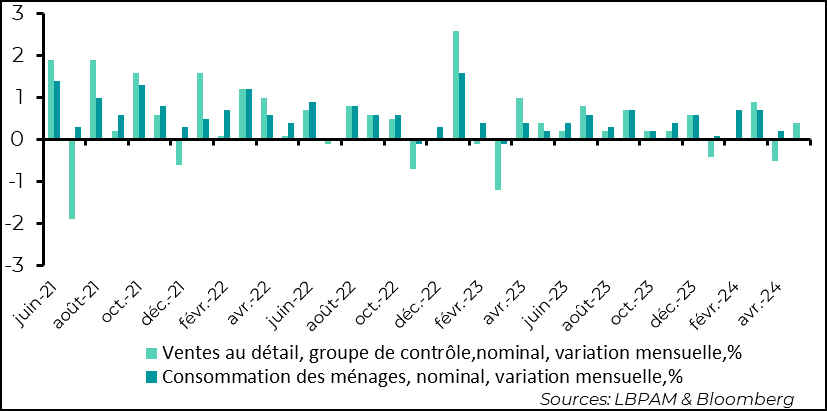

En ce sens, les statistiques sur les ventes au détail outre-Atlantique ont déçu en mai, car elles sont ressorties bien en dessous des attentes et révisées en baisse sur le mois précédents. En effet, en excluant les voitures et l’essence, elles ont seulement progressé de 0,1% sur le mois en dollars courants, contre 0,4% attendu.

Le groupe de produits dit de contrôle, qui intègre les catégories utilisées pour estimer la consommation de biens dans le PIB, a progressé plus vite en mai, même si en dessous des attentes, à 0,4%, mais la contraction du mois précédent a été révisée à la baisse à -0,5%.

Fig.3 Etats-Unis : la consommation de biens se tasse un peu au 2Q24 selon les chiffres des ventes au détail

Ces chiffres, même s’ils nous donnent qu’une vue sur la consommation de biens, semblent confirmer une décélération de la consommation. Ceci semble être en ligne avec la baisse de la confiance des consommateurs et la décélération lente de l’inflation.

Néanmoins, il faut rester prudents car ceci est un peu étonnant devant la robustesse des chiffres d’emploi que nous avons eu pour le mois de mai. Une explication pourrait être que la solidité du marché de l’emploi soit un peu moins forte que ce que les chiffres ne l’indiquaient. En ce sens, rappelons que l’enquête auprès des ménages a été défavorable, avec la hausse du taux de chômage à 4%, et que les dernières statistiques sur les demandes d’allocation chômage sont en hausse (à voir si cette tendance se confirme).

En tous les cas, ces chiffres vont dans le sens de notre scénario de ralentissement graduel de l’économie américaine. Aussi, ils devraient rassurer la Fed et lui donner un peu plus confiance dans la nécessite de baisser ses taux directeurs, si effectivement la demande est en train de décélérer.

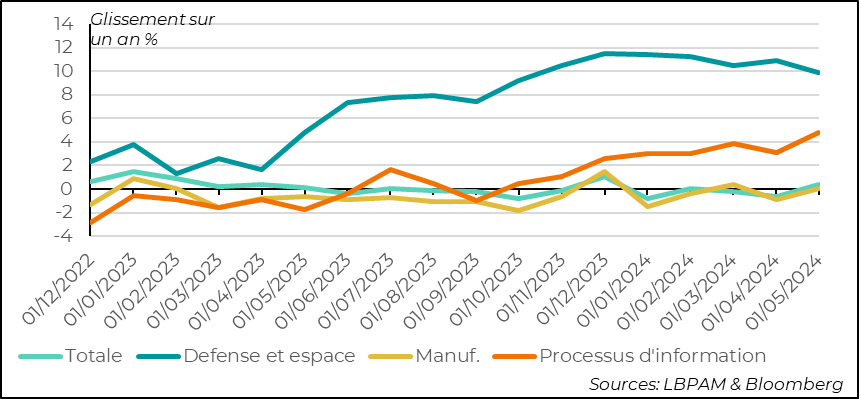

Les nouvelles du côté de l’offre ont été plus positives. En effet, la production industrielle américaine a rebondi en mai, gagnant 0,9% sur le mois, soit bien plus qu’attendu, se traduisant donc par un taux d’utilisation des capacités de production en hausse. Aussi, ce rebond de l’activité a été assez répandu dans l’ensemble des secteurs.

Néanmoins, ce chiffre envoie un message différent de ce qui pouvait être déduit de la dernière enquête ISM pour le secteur manufacturier qui a avait fortement reculé, et accentuait la dynamique de contraction.

Soulignons que si bien on a eu un rebond dans la plupart des secteurs le mois dernier, on est toujours en glissement annuel avec une croissance assez médiocre de l’activité industrielle. Nous nous attendons à la poursuite d’une reprise modérée en concomitance du cycle industriel mondial.

Aussi, il faut remarquer que sans surprise certains secteurs restent très porteurs, comme l’industrie de la défense et de l’espace tout comme celle des nouvelles technologies.

Fig.4 Etats-Unis : la production industrielle a rebondi en mai, mais l’activité reste relativement faible, même si certains secteurs conservent une croissance forte

Les données d’activités chinoises pour le mois de mai déçoivent de nouveau, suggérant un ralentissement assez net de la croissance au T2 après un début d’année solide. Les récents soutiens publics annoncés (au marché immobilier et en faveur des grands investissements) devraient selon nous permettre aux autorités d’atteindre la cible de 5% de croissance cette année. Mais sans soutiens plus généralisés et surtout dirigés vers la consommation, la tendance au ralentissement de l’économie chinoise devrait se poursuivre au-delà.

Les données d’activités chinoises pour le mois de mai déçoivent de nouveau, suggérant un ralentissement assez net de la croissance au T2 après un début d’année solide. Les récents soutiens publics annoncés (au marché immobilier et en faveur des grands investissements) devraient selon nous permettre aux autorités d’atteindre la cible de 5% de croissance cette année. Mais sans soutiens plus généralisés et surtout dirigés vers la consommation, la tendance au ralentissement de l’économie chinoise devrait se poursuivre au-delà.

La production industrielle ralentit de 6,7% à 5,6% en glissement annuel en mai, et l’investissement ralentit de 4,2% à 4,0% depuis le début de l’année, ce qui est bien en dessous des attentes. L’investissement reste plombé par le secteur immobilier, où l’investissement chute de plus de 10% pour la première fois depuis le premier confinement. Et si les ventes immobilières montrent peut-être des premiers signes d’amélioration, les prix immobiliers continuent de baisser plus fortement en mai (-7,5% dans l’ancien, soit un plus bas depuis plus de 15 ans).

Une fois n’est pas coutume, la consommation a surpris à la hausse en mai après plusieurs mois de ralentissement marqué. Les ventes au détail rebondissent de 2,3% à 3,7% sur un an et l’activité dans les services de 3,5% à 4,8%. Cela suggère un déséquilibre un peu moins fort entre la demande et la production que ce que l’on craignait, même s’il reste très important. Mais les ventes au détail ont bénéficié en mai d’effets de base plus favorables et des vacances prolongées au cours du mois, ce qui ne sera pas le cas dans les prochains mois.