Un regain de dynamisme économique mondial, malgré les incertitudes

Lien

Que retenir de l'actualité de marché du 7 novembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Les marchés amorcent une légère consolidation en ce début de mois de novembre, après un mois d’octobre marqué par de solides performances. Ce mouvement semble davantage refléter une pause technique qu’un véritable retournement de tendance. Malgré un niveau d’incertitude toujours élevé, le contexte macroéconomique global demeure favorable, soutenant les perspectives de croissance.

► Du côté des incertitudes, le "shutdown" américain qui paralyse une partie des services du gouvernement fédéral est devenu cette semaine le plus long de l’histoire. Aucun accord budgétaire n’a encore été trouvé entre Républicains et Démocrates au Sénat. Toutefois, les conditions d’un compromis semblent se dessiner, notamment après les élections locales de mardi remportées par les Démocrates, et face à l’impact croissant du blocage : réduction de 10 % de la capacité des aéroports pour les vols domestiques, hausse du nombre de fonctionnaires non rémunérés, y compris des militaires, et accès limité à l’aide alimentaire. Si le shutdown prend fin dans les prochains jours, son impact économique devrait rester contenu estimé à environ un point de croissance au quatrième trimestre et temporaire, avec un rattrapage attendu au premier trimestre. En revanche, plus sa durée s’allonge, plus ses effets se renforcent, notamment sur la publication et la qualité des données macroéconomiques, qui pourraient être perturbées jusqu’à la fin de l’année.

► Autre source d’incertitude cette semaine : la légalité de certains droits de douane instaurés sous l’administration Trump, examinée mercredi par la Cour suprême. Les débats portent notamment sur les tarifs réciproques et ceux liés au fentanyl, qui représentent près de la moitié des hausses de droits de douane enregistrées cette année. Une décision est attendue d’ici la fin de l’année. Les premières réactions des juges, y compris de certains conservateurs, laissent entrevoir la possibilité d’un encadrement plus strict de ces mesures. Ce contexte ravive les incertitudes autour de la politique commerciale américaine. Toutefois, même en cas de remise en cause partielle, l’impact sur le scénario économique global resterait limité : l’administration pourrait recourir à d’autres leviers juridiques pour maintenir sa stratégie tarifaire.

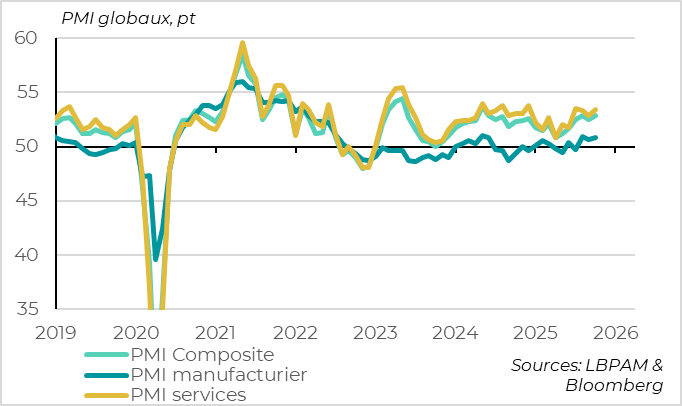

►Sur le plan économique, les indicateurs PMI ont rebondi en octobre, effaçant la baisse observée en septembre. À 52,9 points, le PMI composite mondial reflète une dynamique de croissance proche du potentiel global. Ce redressement conjoncturel en ce début de quatrième trimestre est relativement généralisé, avec une amélioration particulièrement notable en Europe.

► Sur le front économique, les indicateurs PMI ont enregistré un rebond en octobre, effaçant la baisse constatée en septembre. À 52,9 points, le PMI composite mondial témoigne d’une activité en ligne avec le potentiel de croissance global. Cette amélioration conjoncturelle en ce début de quatrième trimestre est relativement étendue, avec une dynamique particulièrement marquée en Europe.

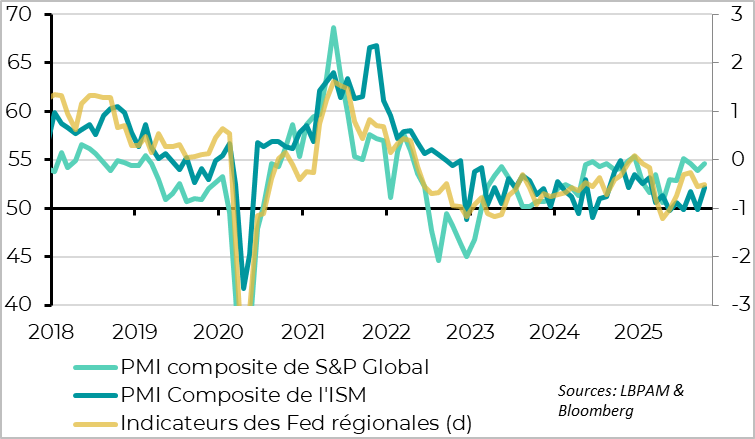

► Aux États-Unis, l’indice ISM a rebondi en octobre, après une stagnation en septembre, indiquant que l’activité économique résiste malgré le contexte du shutdown. Du côté de l’emploi, les données issues du secteur privé restent contrastées : elles témoignent de conditions modestes mais relativement stables. Dans ce contexte, et en l’absence de statistiques officielles, la prochaine décision de la Réserve fédérale en décembre demeure incertaine. Notre scénario central reste celui d’un statu quo, mais une nouvelle baisse des taux ne peut être totalement exclue.

► La Banque d’Angleterre a maintenu son taux directeur à 4 % lors de sa réunion d’hier, probablement dans l’attente de la présentation du budget prévue fin novembre. Toutefois, le ton adopté par l’institution se révèle nettement plus accommodant que celui de sa réunion de septembre. Si le budget s’avère suffisamment restrictif, cela pourrait ouvrir la voie à une baisse des taux dès décembre, ou au plus tard début 2026. Dans ce contexte, les taux courts britanniques nous semblent particulièrement attractifs.

Pour aller plus loin

PMI d’octobre : une croissance mondiale solide en ce début de T4

Après un repli en septembre, le PMI global retrouve de la vigueur et reste bien orienté.

Le PMI composite mondial, considéré comme l’un des meilleurs indicateurs coïncidents de la croissance globale, est passé de 52,5 à 52,9 points en octobre. Ce rebond efface la baisse observée en septembre et ramène l’indicateur proche de sa moyenne historique. Il est en ligne avec une croissance mondiale légèrement inférieure à 3 % en ce début de quatrième trimestre une performance qui constituerait une surprise positive. Ce résultat est d’autant plus notable que l’enquête a été réalisée en grande partie avant l’accord entre les États-Unis et la Chine, qui réduit significativement les risques d’escalade commerciale pour l’année à venir.

La solidité du PMI global repose principalement sur le secteur des services, qui continue de surperformer avec un indice à 53,4. Cela reflète une demande domestique toujours dynamique, relativement épargnée par les tensions protectionnistes américaines. Ce dynamisme est cohérent avec la résilience des marchés de l’emploi et la baisse de l’inflation, qui soutiennent le pouvoir d’achat des ménages. Par ailleurs, l’investissement dans les technologies et l’assouplissement des conditions financières contribuent à soutenir la demande des entreprises.

Le secteur manufacturier, bien que moins vigoureux, reste résilient avec un PMI à 50,8 points. Ce niveau, bien qu’en deçà des services, suggère que les tensions commerciales n’ont pas encore un impact significatif sur le cycle industriel mondial.

Il convient toutefois de noter que la confiance des entreprises pour les mois à venir a nettement reculé en octobre, atteignant un niveau compatible avec une quasi-stagnation de la croissance mondiale. Ce signal devra être surveillé de près, même si cette baisse pourrait être amplifiée par la montée des incertitudes commerciales observée au cours du mois.

Les États-Unis impulsent le mouvement, mais le PMI global bénéficie d’un soutien plus large.

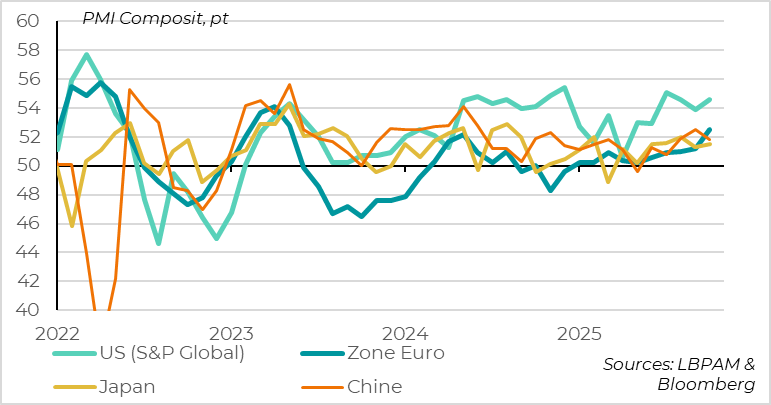

En termes de pays, le PMI global reste tiré par les Etats-Unis, l’indicateur de S&P global retrouvant en octobre ses niveaux de l’été à 54,6, ce qui reste largement au-dessus des autres PMI (hors Inde).

Mais les PMI composites sont revus en forte hausse par rapport aux publications préliminaires ; pour la Zone Euro où il atteint un plus haut depuis 2 ans et demi (à 52,5pt) et au Japon où il ne baisse finalement pas en octobre (à 51,5). Le PMI rebondit aussi au Royaume-Uni alors qu’il indiquait une stagnation de l’activité en septembre. Les PMI Chinois baissent au contraire en octobre et indiquent une activité limitée, mais ils restent en zone positive.

Il est rassurant que le PMI global ne soit pas tiré uniquement par les Etats-Unis et les signes de réaccélération de l’Europe au début du T4 soutiennent notre scénario de réduction de l’écart de croissance entre les deux côtés de l’Atlantique dans les prochains trimestres.

Aux États-Unis, l’activité économique reste rassurante, bien que les incertitudes sur le marché de l’emploi persistent

L’écart entre l’ISM est les autres enquêtes se comble vers le haut

L’indice ISM des services a nettement rassuré en octobre, rebondissant à 52,4 points après avoir signalé une stagnation de l’activité en septembre (50 points). Ce rebond compense largement la légère baisse de l’ISM manufacturier, permettant à l’indicateur composite de repasser nettement en zone d’expansion, à 52,1 points son plus haut niveau depuis le début de la guerre commerciale en mars.

Bien qu’il reste inférieur au PMI publié par S&P Global, l’ISM converge désormais avec les autres enquêtes de conjoncture, après avoir affiché une faiblesse marquée durant l’été. Cela suggère que la croissance américaine demeure solide en ce début de quatrième trimestre, malgré le contexte du shutdown.

Le détail de l’ISM services est globalement positif : forte progression de l’activité et des nouvelles commandes, recul modéré de l’emploi. Seule ombre au tableau, la composante prix poursuit sa hausse, atteignant 70 points un sommet depuis le choc inflationniste de 2021-2022. Cela indique que, au-delà des effets des droits de douane, les pressions sur les prix domestiques restent élevées. C’est pourquoi nous continuons de penser que la Fed adoptera une posture plus prudente que celle anticipée par les marchés, du moins tant que le marché de l’emploi ne montre pas de signes de retournement.

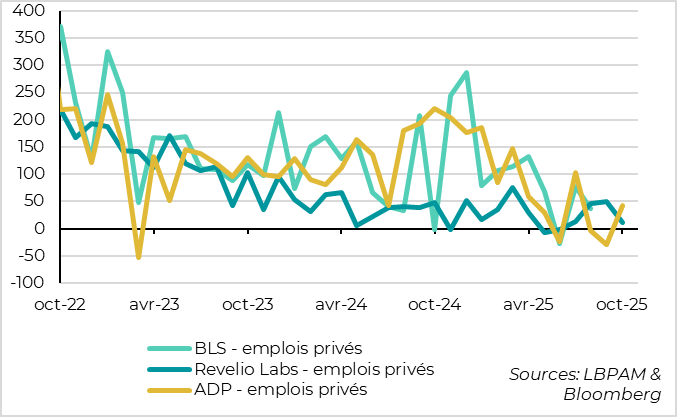

Les indicateurs privés de l’emploi en octobre présentent un tableau contrasté

En l’absence de publication officielle sur l’emploi depuis deux mois en raison du shutdown, l’attention se porte sur les données privées, qui restent globalement contrastées.

Selon ADP, l’emploi privé a progressé de 42 000 postes en octobre, après une baisse de 29 000 en septembre. Ce rebond est rassurant, bien que la moyenne sur trois mois reste nulle et que les créations d’emplois soient concentrées dans quelques secteurs, notamment les grandes entreprises et la santé. Par ailleurs, les demandes d’allocations chômage publiées par les États restent stables par rapport aux deux dernières années, ce qui suggère que les licenciements demeurent limités.

Cependant, les données de Revelio Labs montrent une baisse de 9 000 emplois en octobre, après une hausse de 33 000 en septembre, contredisant les chiffres d’ADP. De plus, les annonces de licenciements atteignent un record pour un mois d’octobre depuis le début des années 2000, selon Challenger bien que les embauches soient également en forte hausse.

Au total, ces indicateurs ne permettent pas de dégager une vision claire du marché de l’emploi américain, y compris pour la Fed. Ils suggèrent néanmoins que le marché reste faible, sans pour autant montrer de retournement marqué. Dans ce contexte, la Réserve fédérale pourrait attendre les toutes dernières données avant de trancher sur une éventuelle baisse des taux en décembre.

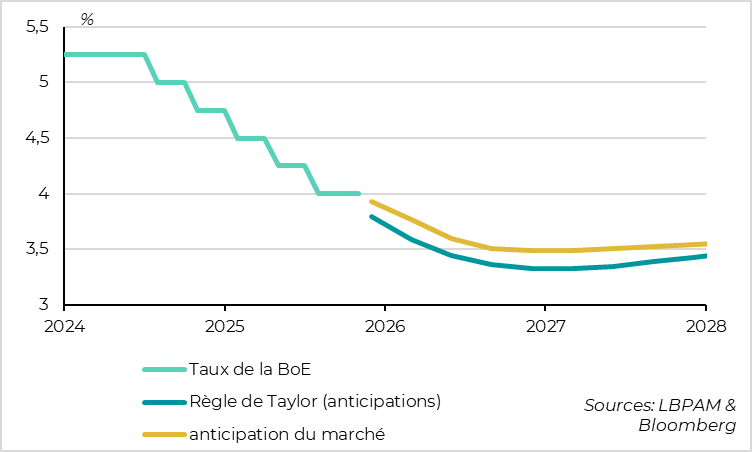

Banque d’Angleterre : taux inchangés, mais ton plus accommodant

La confiance des consommateurs montre un léger regain en octobre

Alors que le consensus et les marchés estimaient à seulement 20 % la probabilité d’une baisse de taux avant la réunion, la Banque d’Angleterre (BoE) a finalement décidé de maintenir son taux directeur inchangé à 4 % hier. Il s’agit de la deuxième pause consécutive après celle de septembre, marquant un arrêt dans le cycle de baisse entamé à chaque réunion de mi-trimestre depuis un an. La politique monétaire demeure ainsi restrictive, avec un taux élevé et une réduction active du bilan. Fait notable, la BoE reste la seule grande banque centrale à vendre activement des obligations souveraines, contrairement à la Fed, la BCE et la BoJ qui se contentent de laisser les titres arriver à échéance sans les renouveler.

Cependant, les détails de la réunion révèlent une orientation plus accommodante que prévu. La décision a été plus partagée qu’anticipé, avec quatre membres votant pour une baisse de 25 points de base, contre cinq en faveur du statu quo. Le communiqué post-réunion adopte un ton plus souple que celui de septembre : si la BoE continue de qualifier la trajectoire de baisse de taux de « graduelle », elle ne la décrit plus comme « prudente ». Elle reconnaît également que le pic d’inflation est passé (3,8 % en septembre contre 4 % attendu) et que les risques sont désormais « plus équilibrés », alors qu’elle mettait encore l’accent sur les risques haussiers le mois précédent. Le gouverneur Andrew Bailey a souligné que les dernières données d’inflation étaient « prometteuses », tout en précisant qu’il ne s’agissait que d’un mois d’observation. Il estime désormais que les risques baissiers sont plus importants que les risques haussiers. Bien qu’il ait indiqué que les anticipations de marché sont cohérentes avec la règle de Taylor et ses propres vues, son discours laisse entrevoir une possible accélération du rythme de baisse des taux.

En somme, cette réunion conforte notre scénario d’une pause en novembre, dans l’attente du budget à venir, suivie d’une possible reprise des baisses de taux dès décembre. Cette hypothèse reste toutefois conditionnée à l’ampleur du resserrement budgétaire annoncé par le gouvernement pour 2026. Au-delà, nous continuons de penser que la BoE abaissera ses taux plus rapidement que ne le prévoient les marchés, ce qui renforce notre intérêt pour les taux courts britanniques.

Xavier Chapard

Stratégiste